3. august 2026

Formue Update | Fornyet uro i Mellemøsten præger markederne

Hvordan uro i Mellemøsten, højere renter og en rotation væk fra AI-vinderne prægede markederne i juli.

Indtast din mail her og gå til nyhedsbrevstilmeldingen.

3. august 2026

Hvordan uro i Mellemøsten, højere renter og en rotation væk fra AI-vinderne prægede markederne i juli.

2. august 2026

Ifølge Microns ledelse kan selskabet i dag kun dække op til to tredjedele af kundernes efterspørgsel efter highbandwidth memory (HBM). Situationen understreger den strukturelle knaphed i AImarkedet.

1. august 2026

26. juli 2026

Verdens største teknologiselskaber – de såkaldte hyperscalers – investerer i år omkring 4300 milliarder kroner i AI-infrastruktur, og investeringerne forventes at vokse yderligere de kommende år. Alligevel er det ikke kapitalen, der sætter tempoet, men fysikken.

12. juli 2026

Oliepriserne stiger, renterne bider fra sig, og markederne svinger. Formueplejes kapitalforvaltning svarer her på de mest stillede spørgsmål blandt investorerne lige nu – og hvad det hele betyder for dine investeringer.

11. juli 2026

Ved Formueplejes kvartalsorientering samler investeringsdirektør Rasmus Cederholm og viceinvesteringsdirektør Otto Friedrichsen trådene fra seneste kvartal på finansmarkederne og den geopolitiske scene. De gennemgår Formueplejes investeringsløsninger og afkast, og så ser de fremad på hvad investorerne kan forvente den kommende tid.

5. juli 2026

For formuende familier skabes den største værdi sjældent ved at optimere én investering ad gangen. Den opstår, når investeringer, pension, skat, finansiering og arv tænkes sammen.

1. juli 2026

Juni bød på betydelige bevægelser på de finansielle markeder, hvor olieprisudsving, geopolitisk uro og fornyet fokus på inflation og renter satte dagsordenen

28. juni 2026

Når du vil handle Formueplejes investerings- og kapitalforeninger, er der enkelte forhold, som er gode at kende på forhånd. Ved at være opmærksom på disse kan du sikre, at din handel gennemføres så gnidningsfrit som muligt.

28. juni 2026

Finansmarkederne lytter, når centralbankerne taler, og de senere år har de også lyttet mere til udvalgets udmeldinger, end hvad de økonomiske nøgletal nødvendigvis siger. Det vil den nye amerikanske centralbankchef, Kevin Warsh, lave om på – blandt andet ved at fjerne ”forward guidance”, så markedet følger egen dømmekraft frem for centralbankernes forventninger. Intentionerne kan få stor betydning for investorer og markedsbevægelser.

21. juni 2026

Drømmen om hurtige gevinster får hvert år mange danskere til at investere deres penge online. Men bag professionelle hjemmesider, flotte grafer og overbevisende sælgere gemmer der sig indimellem svindlere, som har ét mål: at få adgang til ofrenes penge.

14. juni 2026

Om få uger fyldes gaderne igen af nyklækkede studenter på pyntede lastbiler. Der bliver sunget, vinket og fejret, og for mange unge markerer huen afslutningen på én fase af livet og begyndelsen på en ny.

14. juni 2026

Den nye regering har i sit regeringsgrundlag skrevet, at arveafgiften for dødsboer over 10 mio. kroner skal øges fra 15% til 30%.

7. juni 2026

Flere danskere vælger at betænke velgørende organisationer i deres testamente. Ud over at støtte en god sag kan det faktisk også have en økonomisk fordel for dødsboet og arvingerne. Det skyldes de særlige regler for boafgift i Danmark.

1. juni 2026

Stærke afkast på tværs af investeringsløsningerne – især drevet af aktier og obligationer. Formuepleje har taget gevinster hjem på aktier, men vurderer fortsat, at de er mere attraktive end virksomhedsobligationer

31. maj 2026

Det er blevet dyrt at få fodfæste på boligmarkedet i de store byer. Så hvordan hjælper man bedst sine børn i jagten på en bolig inden studiestart?

31. maj 2026

Har du overvejet, at din opsparing kan være med til at fremme vigtige dagsordener? Når du vælger aktiv kapitalforvaltning frem for indeksfonde, får du nemlig mulighed for at påvirke de selskaber, du investerer i – og dermed skabe værdi ud over det økonomiske afkast.

28. maj 2026

Formuepleje tilføjer en ny aktiefond som byggesten i vores blandede investeringsløsninger. Med Artisan Global Value får den overordnede aktiestrategi en tydeligere modvægt til vækst- og core-aktier. Formålet er at skabe en bedre balance i skiftende markedsmiljøer.

23. maj 2026

Pinsen er for mange tid til en forårsrengøring i hus og have, og hvorfor ikke samtidig give økonomien et tjek? Kundechef Helle Snedker guider dig igennem et forårstjek af din økonomi.

23. maj 2026

Ofte taler analytikere om netop overståede regnskabssæsoner som ”historiske”. Denne gang er der dog mere end sædvanligt noget om snakken. Det bemærkelsesværdige er ikke kun styrken i indtjeningen hos de amerikanske selskaber, men at den er leveret uden en forudgående recession.

9. maj 2026

De fleste formuende familier har opbygget deres formue gennem dygtighed, omtanke og evnen til at træffe langsigtede beslutninger. Netop derfor tror mange også, at de kan – og bør – styre investeringerne selv. Alligevel viser både forskning og erfaring, at investeringer er et område, hvor selv meget rationelle mennesker systematisk handler imod deres egne interesser.

9. maj 2026

Ugen bød på optimisme og børsrekorder på de finansielle markeder, som fortsat dikteres af situationen i Mellemøsten. Formueplejes viceinvesteringsdirektør, Otto Friedrichsen, opsummerer her de væsentligste begivenheder og ser på forventningerne til udviklingen fremad. Med udgangspunkt i seneste Update skitserer han også de store linjer fra den seneste måned i et særdeles turbulent investeringsklima

3. maj 2026

Mange investorer interesserer sig i for fast ejendom som aktivklasse. Hos Formuepleje ser vi bl.a. stor interesse i vores nye ejendomsfond Formuepleje Ejendomme Core, der giver private investorer adgang til boligejendomme med fokus på stabile indtægter og attraktive beliggenheder.

1. maj 2026

Krigen i Mellemøsten har sat et markant præg på de finansielle markeder i marts. Kraftigt stigende energipriser har løftet inflation og renter, mens aktier og virksomhedsobligationer er kommet under pres. Særligt de korte renter er steget markant, og udviklingen afspejler en stigende usikkerhed om både inflation og global vækst.

26. april 2026

Uber har revolutioneret taxabranchen med en stærk platform og netværkseffekter. Nu satser selskabet på selvkørende biler og kunstig intelligens – og står stærkt positioneret i kampen om fremtidens transport.

26. april 2026

De kommende uger er mange familier samlet for at fejre de unge der bliver konfirmeret eller nonfirmeret. De fleste får også gaver med sig ind i de voksnes rækker, og derfor vil jeg benytte lejligheden til at minde om skattereglerne for pengegaver, så konfirmanden får mest ud af dem.

23. april 2026

Regnskabet for 2025 viser samlede indtægter på 277 mio. kr. og et overskud før skat på 33 mio. kr. Resultatet er en smule over forventningerne fra seneste halvårsrapport. Samlet faldt indtægtssiden og overskud set i forhold til 2024.

19. april 2026

Verdens største børsnotering rygtes at være på vej til sommer i form af Elon Musks SpaceX, og senere på året kommer måske også OpenAI (ChatGPT) og Anthropic (Claude) potentielt på Nasdaq-børsen.

19. april 2026

I en tid, hvor markederne er præget af geopolitisk usikkerhed, stigende energipriser og truslen om højere inflation, kan behovet for stabilitet hurtigt blive tydeligt for mange investorer. De seneste måneders udvikling har ændret forventningerne betydeligt – og det har gjort kortfristede rentebærende investeringer særligt relevante.

12. april 2026

Kundechef Helle Snedker oplever at både pensionsregler og restskat efterlader mange i tvivl — og det kan koste dyrt, hvis man ikke følger med.

1. april 2026

Krigen i Mellemøsten har sat et markant præg på de finansielle markeder i marts. Kraftigt stigende energipriser har løftet inflation og renter, mens aktier og virksomhedsobligationer er kommet under pres. Særligt de korte renter er steget markant, og udviklingen afspejler en stigende usikkerhed om både inflation og global vækst.

1. april 2026

Formuepleje Ejendomme Core er en ny ”semi-open-ended” fond med en unik struktur rettet mod investorer, der ønsker større fleksibilitet og adgang til de mest attraktive vækstområder i Danmark. Det første køb til fonden er netop blevet sikret: Et boligkompleks med 153 lejligheder i Ballerup.

30. marts 2026

Kapitalforeningerne Formuepleje Epikur, Formuepleje (tidligere kaldet ’Formuepleje Fokus’), Formuepleje Pareto, Formuepleje Penta og Formuepleje Safe samt Investeringsforeningen Formuepleje afholder fælles ordinær generalforsamling.

29. marts 2026

Den seneste periode har været præget af markedsuro og stigende geopolitisk spænding. Senest har USA’s og Israels angreb på Iran bidraget til at øge usikkerheden og fået markederne til at bevæge sig uroligt endnu engang.

28. marts 2026

Konflikten i Iran er gået ind i den fjerde uge, endnu uden tegn på en umiddelbar afslutning. Det præger stadig finans- og energimarkederne, der er meget påvirkede af udviklingen.

22. marts 2026

I mere end 140 år har elektricitet formet verden, men aldrig før har efterspørgslen været så stor som nu. Vi står med andre ord midt i en global konkurrence om at sikre strøm til alt fra elbiler til datacentre – og konsekvenserne rækker langt ud over energisektoren.

15. marts 2026

Valgkampen er i gang, og forslaget om at hæve loftet på aktiesparekontoen til 500.000 kr. er landet midt i debatten. Det er et skridt i den rigtige retning, mener Helle Snedker – ja, faktisk bør aktiesparekontoen spille en langt større rolle i valgkampen. Ordningen rummer nemlig et uforløst potentiale: Den kan styrke danskernes opsparing, få flere til at investere – og give virksomhederne den risikovillige kapital, der skaber vækst.

15. marts 2026

Når geopolitisk uro skaber store udsving på markederne, går det også ud over investorerne. Netop i sådanne perioder er langsigtet overblik og disciplin afgørende.

8. marts 2026

Generationsskifte af udlejningsejendomme i virksomhedsskatteordningen er et område, mange overser. Men der ligger væsentlige muligheder for at optimere både skat og formue på tværs af generationer – og de seneste regelændringer kan få stor betydning for familieejede ejendomme fremover. Senior formuerådgiver Jeanette Hartmann fortæller mere om mulighederne.

7. marts 2026

USA’s og Israels angreb mod Iran – og de efterfølgende iranske gengældelser – har denne uge udløst markante bevægelser i olie, naturgas, renter og aktier. Reaktionerne har været mest tydelige på energimarkederne, hvor olieprisen (Brent) er steget sammenlagt knap 30 procent den seneste uge.

6. marts 2026

2. marts 2026

Trods den tiltagende geopolitiske usikkerhed gennem februar var der positive afkast på aktier, virksomhedsobligationer og danske realkreditobligationer. Også flere af de nye aktivklasser i de opdaterede blandede fonde, vi implementerede i slutningen af januar, påvirkede de samlede afkast positivt.

1. marts 2026

DR-dokumentarserien "Mit Testamente" har fået mange danskere til at tale om arv – og også hos Formuepleje mærker vi lige nu en markant større interesse for at få styr på netop det spørgsmål.

25. februar 2026

Carsten With Thygesen er genvalgt som investorrepræsentant i Formuepleje A/S' bestyrelse.

22. februar 2026

Skat spiller en stor rolle i din investering, og derfor kan det betale sig at have indgående kendeskab til de muligheder, der giver dig mest ud af dine frie midler. En af de mest fordelagtige er aktiesparekontoen, hvor afkast beskattes markant lavere end normalt.

22. februar 2026

Ved at kende dine behov, din økonomi og dine mål kan vi skabe en investeringsstrategi, der passer til dig – og som giver ro, når markedet bevæger sig.

15. februar 2026

I årtier har avancerede investeringsværktøjer været forbeholdt de største aktører. Hedgefonde, institutionelle investorer og globale kapitalforvaltere har haft adgang til instrumenter, som private investorer kun kunne drømme om.

15. februar 2026

Når du investerer hos Formuepleje, hjælper vi dig med at skabe overblik over både muligheder og risici, så du kan forstå, hvad din formue realistisk kan vokse til over de næste fem år – og føle dig tryg ved, at planen passer til dine behov, din tidshorisont og din risikovillighed.

8. februar 2026

Rækkehusene, der er opført i 2019, ligger i området Gubsøtoften i det nordlige Silkeborg og er en del af et nyere boligområde, som består af en blanding af leje- og ejerboliger.

8. februar 2026

Har du fået udbetalt udbytte af din investeringsforening? Så bør du overveje at geninvestere pengene – og på den måde få mest ud af renters rente-effekten.

6. februar 2026

Formuepleje A/S indkalder til investorforum den 26. februar 2026, hvor der skal vælges en investorrepræsentant til bestyrelsen.

2. februar 2026

Fredag blev det afgjort: Trumps nominerede til jobbet som centralbankchef hedder Kevin Warsh. Uagtet den kommende tids spekulationer – og krav fra Trump om lavere renter – bliver der ikke rokket ved centralbankens uafhængighed.

1. februar 2026

Denne uge har vi lanceret en af de største nyheder i vores snart 40-årige historie. Vi har givet nogle af landets længstlevende investeringsfonde et markant kvalitetsløft og tilbyder nu Safe, Penta, Epikur og Pareto i udvidede versioner – med en sammensætning, du ikke finder andre steder i markedet.

24. januar 2026

En ny uge – og nye kontroversielle udmeldinger fra Donald Trump, sendte finansmarkeder og politiske ledere i alarmberedskab. Kravet om at overtage Grønland og trusler om straftold mod Danmark og en række øvrige lande, startede en mærkbar nervøsitet på aktiemarkedet, men sluttede med afdæmpede reaktioner og en bevægelse tilbage mod status quo.

20. januar 2026

Den amerikanske præsident vil eje Grønland, og det blev i weekenden fulgt op af trusler om særskilt told på handelsvarer fra Danmark og en række lande i Europa. Reaktionerne på aktiemarkederne var mandag afdæmpede, og ifølge Formueplejes kapitalforvaltning bør investorerne bevare roen og forsøge ikke at lade sig påvirke af støj fra den anden side af Atlanten.

18. januar 2026

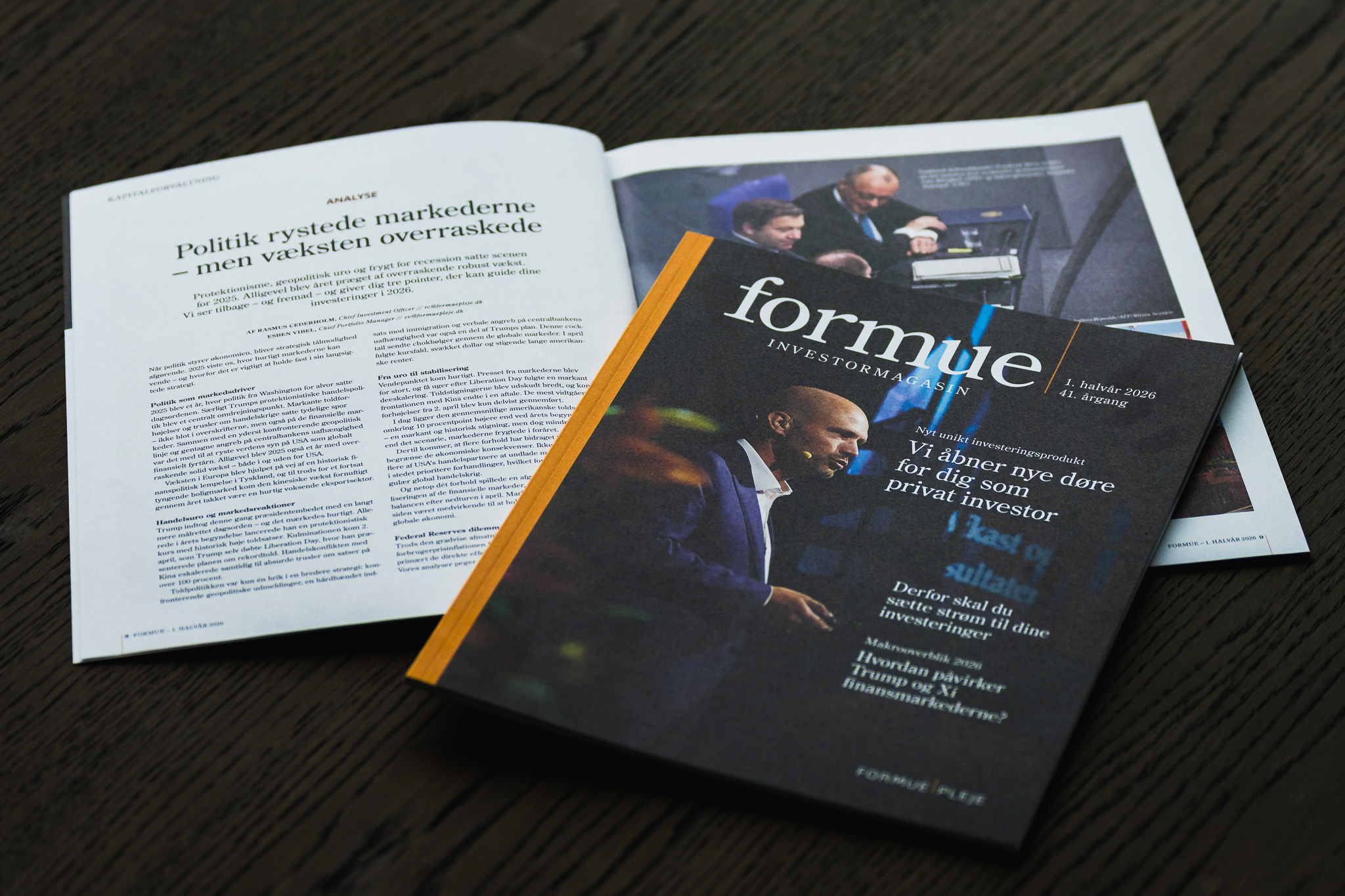

Efter et 2025 præget af stabile korte renter og medvind til mange typer obligationer går vi ind i 2026 med et mere komplekst og krævende rentebillede.

18. januar 2026

Når politik styrer økonomien, bliver strategisk tålmodighed afgørende. 2025 viste os, hvor hurtigt markederne kan vende – og hvorfor det er vigtigt at holde fast i sin langsigtede strategi.

10. januar 2026

I det nye skatteår skal danskerne forholde sig til fire indkomst-skatteklasser i stedet for to. Her får du et overblik over de vigtigste ændringer. Og husk, din rådgiver er altid klar til at hjælpe, hvis du er i tvivl.

2. januar 2026

Årets sidste Update runder 2025 af og ser frem mod 2026. Her er markedsbevægelser i Danmark og internationalt i fokus.

14. december 2025

Gennem to år har Formueplejes specialister udviklet og testet vores bud på den optimale portefølje – skabt til et forandret marked med øget volatilitet. Det nye Penta, Epikur, Safe og Pareto træder i kraft i januar. Er du allerede investor, behøver du ikke foretage dig noget.

14. december 2025

Så nåede vi til 3. søndag i advent. Måske det er i dag du kan nå et julemarked, eller måske er det blevet tid for at sikre det helt rigtige juletræ til den store aften? Hvorom alting er, så er det også en overvejelse værd at gøre noget godt for din privatøkonomi. I denne uge stiller vi skarpt på mulighederne for frivillig indbetaling af a conto skat – og hvorfor det kan være en rigtig god idé.

14. december 2025

Når vi indberetter skat, gemmer der sig mange små faldgruber. Fejlene virker ofte ubetydelige, men kan ende med at koste dyrt.

7. december 2025

Glædelig 2. søndag i advent. Den søde juletid nærmer sig og du er forhåbentligt godt i gang med forberedelserne til lige præcis den jul, du ønsker det skal blive. Ved siden af alle de hyggelige sysler, kan der måske også blive tid til en time, hvor du kigger på, om der er noget ekstra godt, du kan nå at gøre for din sparegris, inden året rinder ud.

1. december 2025

Den amerikanske nedlukning satte arbejdsmarkedet i centrum for både politiske og økonomiske diskussioner. Manglen på officielle nøgletal skabte usikkerhed blandt investorer og gjorde det vanskeligere at vurdere den økonomiske udvikling.

30. november 2025

30. november 2025

Glædelig 1. søndag i advent. Der er forhåbentligt god tid til at tænde kransen i dag; give adventspakker og gå en dejlig tur i skoven. Måske er der også tid til at gøre noget godt for din privatøkonomi i dag? I givet fald kan det vise sig at være til en høj timeløn.

30. november 2025

Jagter du fradrag på din årsopgørelse for i år, er det nu, du skal se nærmere på dine pensionsindbetalinger. Især tallene 65.500 og 83.800 DKK er gode at huske på.

23. november 2025

Julemåneden nærmer sig, og hos Formuepleje holder vi traditionelt ekstra mange kundemøder på denne tid af året. Samtalerne handler tit om skat, planlægning – og gaver.

23. november 2025

Nedlukningen i USA er ovre – men i 43 dage styrede verdens største økonomi mere eller mindre i blinde uden de offentlige nøgletal, der blandt andet er med til at afgøre, om centralbanken skal sænke renten. Uden offentlige tal kigger investorerne nu mod private rapporter, og særligt situationen på arbejdsmarkedet har skabt bekymring.

23. november 2025

Teknologigiganten fortsætter sin imponerende vækstrejse. Ifølge Formueplejes chefporteføljeforvalter Morten Gregersen er Nvidia på vej mod nye historiske omsætningstal, og næste fase bliver robotter.

18. november 2025

16. november 2025

Har du husket at tjekke din forskudsopgørelse? Hvis ikke, så giver senior formuerådgiver Søren Nielsen en guide til, hvad du skal være opmærksom på, når du kigger din forskudsopgørelse igennem.

16. november 2025

Som investor ønsker man at få sine penge til at yngle – og som minimum at holde værdien. At lade formuen ligge passivt er sjældent en god idé, hvis du har en tidshorisont på mere end et år eller to. Spørgsmålet er: Hvordan får du dine penge til at arbejde bedst for dig?

9. november 2025

Finansloven for 2026 er vedtaget, og selvom de fleste medier har fokuseret på afgifter på kaffe og chokolade, gemmer der sig også relevante ændringer for dig, der har styr på økonomien – som investerer, ejer bolig eller betaler topskat.

9. november 2025

AI-aktier har i den grad domineret aktiemarkedet i 2025, hvor virksomheder som Nvidia, Oracle, Alphabet og AMD er skudt i vejret. Men i takt med det voldsomme stigninger, vokser bekymringen for, at markedet er ved at miste jordforbindelsen. Viceinvesteringsdirektør Otto Friedrichsen tøver med at bruge ordet ’boble’ for den brede overordnede udvikling, men understreger, at der i krydsfeltet uden for de største teknologiselskaber er en lang række opmærksomhedspunkter.

3. november 2025

Formueplejes Update for oktober 2025 omhandler den amerikanske regeringsnedlukning, nøgletal og meget mere.

2. november 2025

Den 11. november åbner forskudsopgørelsen på Skat.dk. Det er en oplagt mulighed for at lægge en god økonomisk plan for året, der kommer, og for at forebygge ærgerlige overraskelser.

2. november 2025

Efter en periode med renteuro er der kommet ro på markedet. Men det betyder ikke, at du kan læne dig tilbage.

26. oktober 2025

Novo Nordisks aktie kom denne uge under yderligere pres efter en dramatisk rokade i bestyrelsen. Ifølge chefporteføljeforvalter Morten Gregersen kan det få konsekvenser for investorernes tillid og aktiens værdiansættelse.

26. oktober 2025

Lønforskellen mellem mænd og kvinder er vokset sig større for andet år i træk – det er ellers ikke sket siden statistikken blev til i 2014.

26. oktober 2025

Historisk set går to faktorer igen i de dominerende virksomheders opstigning og fald.

19. oktober 2025

Risiko er en uundgåelig del af det at investere i aktier. Men risiko er ikke bare ét fænomen – den kommer i flere former, og det er afgørende for investorer at kende forskellen. Forståelsen af de to primære typer aktierisiko – systematisk og usystematisk risiko – er essentiel, hvis man vil træffe velovervejede beslutninger og sammensætte en modstandsdygtig portefølje.

12. oktober 2025

Danske realkreditobligationer kombinerer høj sikkerhed med attraktive muligheder – også for private investorer. Søger du en investering med maksimal kreditvurdering, byder danske realkreditobligationer på flere interessante varianter.

12. oktober 2025

Hvad indebærer det at arve en stor formue, og hvordan forholder man sig bedst til muligheder og udfordringer?

5. oktober 2025

1. oktober 2025

Det har været en begivenhedsrig måned, som overordnet har resulteret i højere aktiekurser, stort set uændrede renter og en yderligere indsnævring i virksomhedsobligationernes merrente.

28. september 2025

En dag stopper du med at få løn og/eller med at få udbytter fra dine erhvervsaktiviteter, fordi du stopper med at arbejde eller drive virksomhed. Det er den dag, du går fra at spare op til at spare ned.

28. september 2025

Kunstig intelligens har slået sig fast som en global megatrend og er i fuld gang med at forandre offentlige systemer, virksomheders forretningsmodeller – og i sidste ende vores hverdag. AI er ikke bare teknologisk udvikling. Det er en ny måde at tænke samfund, arbejde og værdiskabelse på.

21. september 2025

Frankrigs økonomiske og politiske udfordringer rækker langt ud over landets egne grænser. Premierminister Francois Bayrous fald i sidste uge markerer ikke blot endnu et kapitel i den franske regerings ustabilitet, men også et symptom på dybere strukturelle problemer, som truer med at underminere både landets og Europas økonomiske fremtid.

21. september 2025

Når du giver til en god sag, kan du både gøre en forskel og få noget igen på skattebilletten. I denne artikel får du hurtigt overblik over, hvordan fradrag for velgørende gaver fungerer i 2025, og hvad du skal være opmærksom på. Så kan du donere med ro i maven – og med størst mulig effekt.

14. september 2025

Arvespørgsmål kan være komplekse og følsomme, især når vi ikke har livsarvinger. Mange vælger i sådanne tilfælde at tilgodese søskende eller søskendebørn. Fra 2027 træder en boafgiftsændring i kraft, som giver anledning til overvejelser omkring arvens fordeling. Ændringen vil gøre boafgiften mere fordelagtig for søskende, og kan derfor påvirke dine muligheder for at planlægge arvens fordeling. Derfor er det vigtigt allerede nu at overveje, hvordan du bedst kan sikre dine ønsker.

7. september 2025

Det er ikke usædvanligt at overdrage sin private ejendom til livsarvinger som led i et generationsskifte. Dette kan endda gøres på fordelagtige vilkår, når overdragelsen sker via en familiehandel.

1. september 2025

August bød på fremskridt mod lavere toldsatser over for EU og Japan, mens spændinger og domstolsafgørelser skaber usikkerhed om kursen for Trumps toldpolitik. Samtidig tegner der sig en bred forventning om, at renterne skal ned — måske allerede fra september.

31. august 2025

Efter et årti, hvor kapitalgevinster har været den altdominerende afkastkomponent i ejendomsinvesteringer, og aktørerne i ejendomsbranchen primært har hentet indtjening gennem transaktioner og udviklingsprojekter, skal lønsomheden i det nuværende marked i højere grad hentes hjem på driften af ejendomme.

31. august 2025

Skat er for mange investorer en kompleks størrelse, og det kan ved første øjekast se ud til, at alle ændringer omkring beskatning af afkast altid går investorer imod. Det er dog ikke den fulde sandhed.

24. august 2025

Et stigende antal personer vælger at overgå til pension gradvist, for derved at fastholde både en aktiv hverdag og en fortsat indkomst så længe det er muligt. Denne artikel beskriver de relevante muligheder samt væsentlige overvejelser ved valget om at blive deltidspensionist.

24. august 2025

Den franske forsvars- og teknologikoncern Thales er rykket i front som en af Europas mest interessante aktier i en tid med stigende uro og markant oprustning. Selskabet drager lige nu fordel af de planlagte massive investeringer i europæisk forsvar og sikkerhed.

24. august 2025

Vi danskere har ubegribeligt mange penge sparet op i pensionsordninger, og rigtig mange ofrer ikke den del af opsparingen særlig stor opmærksomhed.

17. august 2025

Ved en ’co-investering’ investerer IIP direkte i en virksomhed side om side med en kapitalfond og på attraktive vilkår. Det er ikke hvem som helst forundt at arbejde med verdens bedste fonde.

17. august 2025

Obligationsfonden Variabel Rente kategoriseres som meget lav risiko og er et fleksibelt alternativ til bankers indskudskonti. Med høj likviditet, professionel forvaltning og et afkast, der følger rentemarkedets udvikling, er den et velegnet valg, når du ønsker at parkere dele af dine investeringer for en tid – uden at lade dem stå stille.

17. august 2025

Sommeren har handlet om Novo Nordisk og de vækstudfordringer, der nu synes at tynge den tidligere ufejlbarlige danske medicinalvirksomhed, som fylder rigtig meget i danskernes depoter. Netop derfor giver nedturen anledning til at få efterset risiko og spredning i dine investeringer.

10. august 2025

Når to mennesker beslutter at gifte sig, er kærligheden ofte i fokus – men økonomiske og juridiske forhold spiller en større rolle, end mange tror. Valget mellem fælleseje og særeje har stor betydning for, hvordan aktiver og værdier deles ved skilsmisse eller dødsfald, og det kan påvirke både ægtefæller og eventuelle børn.

9. august 2025

Novo Nordisk er ude i nyt stormvejr efter en uge, hvor medicinalgiganten officielt fik ny topchef. Han skal nu forsøge at håndtere skuffende vækstudsigter og nogle særdeles kritiske investorer. Formueplejes chefporteføljeforvalter Morten Gregersen mener, de seneste kursfald kan begrundes i stigende udfordringer, men også, at aktiemarkederne på flere områder overreagerer.

3. august 2025

Ingen over – ingen ved siden af. Nvidia er stadig den store vinder i AI-kapløbet, og perspektiverne i udviklingen er så utrolige, at selv chefporteføljeforvalteren må knibe sig i armen.

1. august 2025

I den seneste Update fra kapitalforvaltningen gennemgår vi juli måneds vigtigste begivenheder – ikke mindst toldaftalen mellem USA og EU – og sætter det hele i kontekst af Formueplejes investeringsstrategi og nuværende allokering.

27. juli 2025

Mange tror, at deres testamente automatisk afgør, hvem der får pengene fra deres pensionsordninger – men det gør det ikke. Pensionsmidler udbetales uden om boet og går direkte til den eller de personer, du har indsat som begunstigede. Derfor er det vigtigt at sikre sig, at de oplysninger, der står i dine pensionsaftaler, faktisk stemmer overens med dine ønsker.

27. juli 2025

Politisk uro fra Washington har sat sig i de globale finansmarkeder og får investorer til at tøve: Er USA’s status som global finansiel supermagt under afvikling? Der blæser en anderledes optimisme over Europa.

20. juli 2025

Børneopsparing: Der er mange muligheder for at spare op og investere på vegne af sine børn. Her får du et par råd med på vejen fra senior formuerådgiver Torben Egtved.

20. juli 2025

Italien er et af de mest populære lande blandt danskere, der drømmer om en bolig i udlandet. Men hvad kræver det egentlig at købe fast ejendom i Italien som dansker – og hvilke skattemæssige forhold skal du være særligt opmærksom på?

20. juli 2025

Ny uge – nye rekorder i USA. Alene sidste uge gik de amerikanske aktieindeks Nasdaq og S&P 500 gennem loftet med de højeste niveauer nogensinde.

13. juli 2025

En solid formueplan er nøglen til at navigere sikkert gennem uforudsigelige tider. I denne artikel får du indsigt i, hvordan du som velhavende investor kan forberede dig bedst muligt, træffe informerede beslutninger og holde fast i en strategi, der både tager højde for opture og nedture. Læs med og bliv klædt på til at sikre din økonomiske fremtid.

13. juli 2025

Formueplejes Next Generation-praktikprogram repræsenterer en særlig mulighed for at introducere unge til investeringsområdet gennem praktisk erfaring og professionel vejledning. For investorer, der ønsker at give deres børn og børnebørn de bedste forudsætninger for investering og den finansielle sektor, er dette program værd at overveje.

2. juli 2025

Med det nye samarbejde får investorer en unik mulighed for at investere i unoterede virksomheder på attraktive vilkår – side om side med de store kapitalfonde.

29. juni 2025

For børn og børnebørn af Premium, Premium Elite og Premium Elite Plus-kunder tilbyder Formuepleje et todages praktikophold i Aarhus. Interesserede kan tilmelde sig det næste forløb, som foregår den 7. og 8. oktober 2025.

27. juni 2025

27. juni 2025

Midlertidig suspension af handel med Formueplejes fonde

22. juni 2025

Hvordan fungerer skattereglerne for pension? Skal pensionen deles med din ægtefælle ved skilsmisse? Det er vigtigt at sætte sig ind i reglerne og udnytte eventuelle skattefordele – uanset om du er ekspert på din pension eller har brug for en opfriskning.

15. juni 2025

Aktier løber med opmærksomheden, men glem ikke de vigtige obligationer

15. juni 2025

Seniorformuerådgiver Cathrine Ørbech Couriol giver her par råd til, hvordan man som privatperson kan navigere i et uroligt marked – og hvordan hun selv håndterer perioder med usikkerhed.

8. juni 2025

Er din timing i investering dårlig – så prøv med tålmodighed

8. juni 2025

Donald Trump kan ikke tåle en stigende amerikansk statsrente og ønsker en svækkelse af den amerikanske dollar. Men hvorfor er de lange amerikanske renter steget, og hvorfor er det obligationsinvestorerne, der aktuelt sætter grænser for Trumps politiske ambitioner?

2. juni 2025

Nyheden om amerikanske rammeaftaler med først Storbritannien og siden Kina sendte i maj aktierne op. Især aftalen med Kina, som reducerede tolden fra 145% til 30% i en 90 dages periode, blev positivt modtaget. Imens voksede bl.a. bekymringen for den amerikanske statsgæld i takt med afsløringerne af Trumps “Big Beautifull Bill”-ambitioner. Det fik obligationsinvestorer til at kræve en højere rente for at købe amerikanske statsobligationer.

1. juni 2025

Trumps påvirkning af markedet kalder på en rolig og reflekteret tilgang til investeringer. Heldigvis er der relevante metoder, vi kan aflure.

1. juni 2025

Snart kører dyttende lastbiler gennem landets villakvarterer med høj musik, bannere og glade studenter ombord, og hvad er mere livsbekræftende?

29. maj 2025

25. maj 2025

Vi har tidligere bragt en artikel om køb af ejendom i udlandet, som fangede mange læseres interesse. Derfor dykker vi nu dybere ned i processen med at købe bolig i nogle af danskernes foretrukne lande. Denne gang er det Frankrig, der står for tur. Du kan læse den første artikel om køb af bolig i Spanien her.

25. maj 2025

Formuerådgivning kan tage mange former. Det kan være en erhvervsdrivende, der har solgt sit selskab, en lønmodtager med mange års klog opsparing, eller ældre, der ønsker at sikre deres efterkommere. Men denne gang oplevede Helle Snedker noget andet: En datter, der tog initiativet på sine forældres vegne – og med god grund. Den historie kommer her.

23. maj 2025

21. maj 2025

Den midlertidige suspendering af handlen i alle Formueplejes investeringsløsninger er nu ophævet. Det er atter muligt at handle i alle Formueplejes investeringsløsninger efter at adgangen tidligere i dag har været kortvarigt suspenderet.

21. maj 2025

Handlen med Formueplejes fonde er midlertidigt suspenderet. Suspensionen betyder, at det pt. ikke er muligt at handle andele i samtlige afdelinger. Når suspensionen ophæves, og det igen bliver muligt at handle i de nævnte fondskoder, vil der blive givet meddelelse herom. Eventuelle spørgsmål vedrørende denne meddelelse kan rettes til Steen Lunde på tlf. 87 46 49 50.

18. maj 2025

Vi har givet Mit Formuepleje-appen til din mobil en overhaling, og du kan som bruger glæde dig til flere nye funktioner samt et nyt og mere brugervenligt design. Vi har også tilføjet en række funktioner, der gør det endnu nemmere for dig at holde styr på dine investeringer.

18. maj 2025

Hovedparten af de største amerikanske og europæiske virksomheder har aflagt regnskaber for årets første kvartal. Dermed har vi også for første gang erhvervslivets svar på, hvordan Trumps geo-, finans- og handelspolitiske kaos har påvirket indtjeningen og fremtidsudsigterne.

15. maj 2025

Formuepleje fjerner de midlertidigt forhøjede indløsningsfradrag Investeringsforeningen Formuepleje, Kapitalforeningen Formuepleje Pareto og Kapitalforeningen Formuepleje Safe Det sker på baggrund af, at markederne har stabiliseret sig oven på den seneste tids uro, som har gjort det sværere at handle kreditobligationer.

14. maj 2025

11. maj 2025

Når du investerer i en forening frem for eksempelvis enkeltaktier, vil du støde på en række begreber, der er gode at kende. Særligt når du skal købe eller sælge fra din beholdning i afdelingen.

10. maj 2025

Aktiekurserne er den seneste tid, bredt set, kommet tilbage mod det niveau, de lå på før Donald Trumps ”Liberation Day” 2. april, hvor han præsenterede sine massive toldsatser rettet mod hele verden. Også Formueplejes afdelinger og aktivklasser har over en bred kam oplevet nogle positive uger og ligger for en stor del over benchmark.Handels- og toldpolitik præger dog stadig nyhedsbilledet, og denne uge var ingen undtagelse, med en US-UK- aftale, forhandlinger, der starter med Kina og ikke mindst et amerikansk rentemøde.

5. maj 2025

Formuepleje reducerer de midlertidigt forhøjede indløsningsfradrag i to obligationsfonde. Det sker på baggrund af, at markederne har stabiliseret sig oven på de seneste ugers uro, som har gjort det sværere at handle kreditobligationer.

1. maj 2025

Vi gik ud af april med nyheden om negativ amerikansk vækst i første kvartal. Dermed fik Donald Trumps toldtrusler det sidste ord ved markeringen af præsidentens første 100 dage i Det Hvide Hus. Der forventes stadig vækst for resten af året, men investorer har i høj grad reageret på den amerikanske leders aggressive handelsstrategi, hvilket, ud over at have rystet aktiemarkedet, også har ført til store udsving i den amerikanske dollar og statsobligationer. I det nuværende klima er det for investorerne vigtigt at bevare roen og følge en tålmodig investeringsstrategi trods den nuværende usikkerhed.

1. maj 2025

Blandt de kvinder, der blev forældre for første gang tilbage i 2021, var under halvdelen, 49%, i fuldtidsbeskæftigelse 2 år senere. For mændene var det 83%. Det viser en ny undersøgelse fra Dansk Industri, der udkom her i april. Forklaringen er blandt andet, at langt flere kvinder end mænd vælger at gå ned i tid, når de stifter familie.

29. april 2025

Formuepleje øger overskuddet og præsenterer et regnskab for 2024 med samlede indtægter på 339 mio. kr. og et overskud før skat på 89 mio. kr. mod 61 mio. kr. året før. Dermed lander resultatet i den øvre ende af de forventninger, der blev opjusteret ved seneste halvårsrapport.

27. april 2025

Står et medlem af din familie over for at skulle låne til boligkøb eller en anden større investering? Så går turen sandsynligvis til banken – og mod en rente, der ofte ligger i den høje ende. Har du derimod en passende opsparing, kan I begge drage fordel af situationen. Der findes nemlig en attraktiv mulighed for at spare penge både som låntager og långiver – uden at skulle betale bankens høje renter.

27. april 2025

Selvom Donald Trump offentligt langer ud efter centralbankchefen og kræver lavere renter, viser både lovgivning og markedsreaktioner, at en fyring er usandsynlig. Truslen underminerer den politiske uafhængighed, som er afgørende for tilliden til amerikansk pengepolitik – og netop derfor forbliver det ved ordene.

20. april 2025

Er indlånet i banken blevet lidt større end bare lige til at dække et par uforudsete hændelser, og har du efterhånden fået lagt meget til side på pensionsordninger? Så er du ikke alene. Men det er langt fra sikkert, du får nok ud af din kontante opsparing, nu hvor renterne falder. Du bør også undersøge, om du kan tage større kontrol over dine pensionsmidler, for der er flere måder at optimere på.

20. april 2025

I disse dage er der ikke meget at grine af på de finansielle markeder. Medmindre man er så heldig at have hele sin formue placeret i en 100 procent obligationsfond med helt korte løbetider, så viser de fleste afkastopgørelser år-til-dato lige nu et minus foran tallene. Hvis udviklingen fortsætter, bliver min pensionisttilværelse mindre spændende end oprindeligt planlagt – eller også kommer den simpelthen til at lade vente på sig.

20. april 2025

Konfirmationssæsonen nærmer sig – og spørgsmålet melder sig: Hvad giver man en konfirmand, der har alt? En pengegave kan blive meget mere end et øjebliks glæde – den kan være starten på en investering, der vokser med tiden. En gave for livet.

13. april 2025

Når markederne svinger, er det vigtigere end nogensinde at holde fast i sin strategi – og kende sine egne mål og risikovillighed.

12. april 2025

Efter markante kursfald skabte Trumps udmelding om en 90-dages pause i handelskrigen lettelse på de globale markeder. Men konflikten er langt fra løst, og usikkerheden præger fortsat både aktier, renter og valuta. I denne Q&A giver viceinvesteringsdirektør Otto Friedrichsen en aktuel status på markedet, konsekvenserne af toldpausen og hvad investorer bør holde øje med i den kommende tid.

12. april 2025

Som investor står man i øjeblikket over for betydelige markedsudsving og geopolitisk uro. Det var også omdrejningspunktet for Formueplejes kvartalsorientering mandag og tirsdag i den forgangne uge. Vi giver her et kort overblik med de vigtigste konklusioner fra dagene, hvor investeringsdirektør Rasmus Cederholm og viceinvesteringsdirektør Otto Friedrichsen også kort kiggede tilbage på de væsentligste begivenheder fra andet kvartal.

9. april 2025

9. april 2025

Den seneste tids uro på de finansielle markeder har gjort det sværere at handle kreditobligationer, derfor hæver Formuepleje midlertidigt indløsningsfradrag for seks afdelinger. De midlertidige forhøjede indløsningsfradrag afspejler de meromkostninger, der i øjeblikket er forbundet med at sælge obligationer.

8. april 2025

Midlertidig suspension af handel med Formueplejes fonde

3. april 2025

Med udtalelsen ”USA vil ikke længere finde sig i at blive udnyttet af uretfærdige handelsaftaler” lancerede Trump sent onsdag en historisk toldpakke, der rammer stort set alle amerikanske handelspartnere.

2. april 2025

Kapitalforeningerne Formuepleje Fokus, Formuepleje Epikur, Formuepleje Pareto, Formuepleje Penta og Formuepleje Safe samt Investeringsforeningen Formuepleje afholder fælles ordinær generalforsamling.

1. april 2025

Den aktuelle politiske usikkerhed nedsætter sigtbarheden betydeligt, og med Donald Trumps skiftende udmeldinger har risikoaktiver som aktier og virksomhedsobligationer været udfordrede. I Europa er vækstbilledet under pres efter de nye trusler fra Donald Trump om øgende toldsatser på europæiske varer. Det øger muligheden for, at ECB kan blive nødsaget til at sænke renten på grund af lavvækst.

30. marts 2025

De store tabere på Northvolts konkurs er ikke pensionsselskaberne og ATP. Det er dig, mig, Europa – og kampen mod klimaforandringerne

27. marts 2025

Stor usikkerhed har præget de finansielle markeder de seneste uger og resulteret i den største kvartalsmæssige afkastforskel mellem amerikanske og europæiske aktier i 25 år. Investorerne frygter, at Trump tisser i modvind og ignorerer elementære politiske og økonomiske sammenhænge.

23. marts 2025

Ifølge Skat.dk åbner årsopgørelsen 2024 for indtastning mandag den 24. marts 2025.

23. marts 2025

Flere byggesten og flere komponenter til at håndtere risiko.Det er overskriften på de forandringer, som er undervejs i flere af Formueplejes blandede investeringsløsninger. Fondenes grundlæggende egenskaber bliver der ikke ændret ved, siger investeringsdirektør Rasmus Cederholm.

16. marts 2025

Kundedirektør Helle Snedker og chef for obligationer og funding René Rømer, afholdt for nyligt et webinar i samarbejde med Saxo. Sammen gav de en grundig gennemgang af obligationsmarkedet og mulighederne som investor. Vi har samlet højdepunkterne fra webinaret i artiklen her.

9. marts 2025

Udsigten til en fælles europæisk oprustningsindsats for 6000 mia. kr. fik renterne til at stige, men ellers har finansmarkederne taget den seneste tids uro forholdsvis roligt. Formuepleje vurderer, at rentereaktionen er for voldsom, og at vi snart vil se en stabilisering. I lyset af de ændrede markedsforhold har vi blandt andet frasolgt, omlagt og rebalanceret vores aktieeksponering, især i forhold til det amerikanske marked. Vi fortsætter med at holde et skarpt øje på udviklingen for at sikre, at dine investeringer står bedst muligt i det blæsevejr, verden står i lige nu.

9. marts 2025

De ældre: Det er en kunst at spare ned på den kloge måde. Planlæg din seniorøkonomi i god tid, inden du forlader arbejdsmarkedet.

3. marts 2025

Forholdet mellem Europa og USA fortsætter med at blive sat på en prøve. Presset på de europæiske ledere for i en fart at opruste, så Europa kan forsvare sig uden amerikansk militærstøtte, voksede i februar, hvor tyskerne gik til valg og sikrede CDU’s Friedrich Merz sejren.

2. marts 2025

De etablerede: Med uddannelse, job og ejerbolig på plads er der gode muligheder for at optimere økonomien. Det er nu, i 30’erne, 40’erne og 50’erne, at pensionsopsparingen for alvor kan få vokseværk, og man bør overveje, hvordan midlerne investeres bedst. Også omlægning af huslån og reducering af topskatten bør overvejes.

24. februar 2025

Carsten With Thygesen er genvalgt som investorrepræsentant i Formuepleje A/S' bestyrelse.

23. februar 2025

Det handler ikke om, hvem der kan lave den marginalt bedste dampmaskine – men, hvor udbredt den bliver, og hvem der får mest gavn af den. Denne konklusion fra 1800-tallets industrialisering kan give mening for aktieinvestorerne i det aktuelle AI-kapløb.

23. februar 2025

Trump har netop varslet en ny runde tariffer. Denne gang er Europa, Japan og Sydkorea i skudlinjen for præsidentens toldbazooka, der er klar til affyring fra april.

23. februar 2025

Mange selvstændige erhvervsdrivende har, forståeligt nok, al opmærksomhed rettet mod at drive deres forretning optimalt. Det betyder desværre, at der ikke altid er tid til eller fokus på at nyde frugterne af de mange års arbejdsindsats.

21. februar 2025

Der indkaldes til generalforsamlinger i Formueplejes ejendomsfonde, Formuepleje Trøjborg A/S, Formuepleje Nicolinehus Nord A/S, Formuepleje Ejendomme Select A/S. Læs indkaldelserne nedenfor.

21. februar 2025

21. februar 2025

Midlertidig suspension af handel med Formueplejes fonde

16. februar 2025

Vi er i fuld gang med 2025 og hvilken start. Medielandskabet præges aktuelt af, hvad der skete i 2024 på de finansielle markeder og ikke mindst forudsigelser og afkastforventninger for 2025.

16. februar 2025

De unge år: Det er aldrig for tidligt at investere, og som ung kan man drage fordel af en lang investeringshorisont og skattefri investeringer. Som forældre og bedsteforældre har vi mulighed for at præge vores unge i en god økonomisk retning – fx kan en pengegave sætte gang i investeringslysten.

9. februar 2025

Interessen for at investere opstod i den tidlige barndom i Sverige, hvor farfar tog en ung Johanna i lære og viste hende, hvordan man får penge til at vokse.

9. februar 2025

Lars Bo Bertram og adm. direktør Peter Kjærgaard kender hinanden fra deres tid i Nykredit. Nu skal de arbejde sammen igen – denne gang om at udvikle og styrke Formuepleje som Danmarks største bankuafhængige formueforvalter

7. februar 2025

Formuepleje A/S indkalder til investorforum den 26. februar 2025, hvor der skal vælges en investorrepræsentant til bestyrelsen.

3. februar 2025

Donald Trump har igen taget plads i Det Hvide Hus, og allerede kort efter indsættelsen kom de første af en lang række dekreter og udmeldinger, som har haft, og fortsætter med at have stor indflydelse på de finansielle markeder.

2. februar 2025

Imens USA og Trump har verdens opmærksomhed, foregår der noget mindst lige så alvorligt og verdensomvæltende i Kina, advarer journalist og Kina-analytiker Christina Boutrup.

1. februar 2025

De globale finansmarkeder, og i særdeleshed den amerikanske tech-sektor, blev i den forgangne uge rystet, da det kinesiske selskab DeepSeek præsenterede en helt ny AI-sprogmodel, R1.

26. januar 2025

Når jeg bliver gammel, vil jeg have råd til lige præcis det, jeg har lyst til. Jeg skal rejse, sove længe, gå tur rundt om Kronborg, have årskort til Louisiana, på weekend i Århus, spille golf alle mulige steder, give min familie dejlige gaver og gode oplevelser – og så vil jeg selv bestemme, hvor tit jeg skal have gjort rent og vasket hår. Derfor er jeg flittig bruger af hjemmesiden ”pensionsinfo.dk”

26. januar 2025

Det skal du vide om båndlæggelse af arv

26. januar 2025

Investeringsforeningen Formuepleje udbetaler aconto-udbytter for regnskabsåret 2024 for de udbyttebetalende afdelinger, der fremgår af nedenstående skema.

25. januar 2025

Formueplejes viceinvesteringsdirektør, Otto Friedrichsen, har her udvalgt de tre mest markante udmeldinger fra ugen, der gik, og hvordan det umiddelbart påvirkede finansmarkederne.

19. januar 2025

Når du lige om lidt får udbetalt udbytte af din investeringsforening, er den bedste idé at geninvestere pengene. Så du får nemlig mest ud af renters rente-effekten.

19. januar 2025

Mandag den 20. januar var ventet med bekymring og spænding som dagen, hvor Trump for anden gang overtager nøglerne til Det Hvide Hus. I anledning af hans indsættelse som USA’s 47. præsident bringer vi her kapitalforvaltningens makroanalyse for 2025 om den forventede økonomiske udvikling i USA, Europa og Kina.

19. januar 2025

Hvad kan du forvente af dine investeringer de næste fem år, og hvordan vurderer du risikoen, når du skal beslutte, hvilke investeringer du skal foretage?

12. januar 2025

Når det kommer til at optimere din formue, er det ikke kun vigtigt at placere opsparingerne i de rigtige skattemiljøer. Det er også afgørende at vælge de rette investeringer, der passer til din risikoprofil og tidshorisont. Men hvordan sikrer du, at du får mest muligt ud af dine midler, både nu og i fremtiden?

5. januar 2025

Formuepleje har lanceret to nye obligationsfonde, der kan tilbydes som attraktive alternativer til blandt andet traditionelle indlån og selvstændige obligationsinvesteringer. Samtidig kan de fungere som variation og risikospredning i en effektiv porteføljesammensætning. De nye fonde – Variabel Rente og Lange Obligationer – giver både kortsigtede og langsigtede investorer adgang til at investere i obligationer til fornuftige omkostninger.

3. januar 2025

Der er ved årsskiftet kommet nye satser og regler på skatteområdet. Bliv klogere på de vigtigste ændringer i denne artikel.

2. januar 2025

29. december 2024

Når du læser ugens nyhedsbrev, er der kun én bankdag tilbage af 2024. Så er det overhovedet muligt at foretage økonomiske transaktioner, der får effekt i indeværende skatteår? Ja, det er det faktisk, og her får du vores bud på, hvad det vil være en god idé at forholde sig til i den henseende.

29. december 2024

I november inviterede Formuepleje Premium Elite Plus-kunder med til Frankfurt til et tredages program spækket med faglige oplevelser og eksklusive virksomhedsbesøg. Det faldt i god jord hos deltagerne.

22. december 2024

Skat har offentliggjort de nye rentesatser for skyldig restskat for 2024 – og det er dyrt at skylde penge til Skat.Renten er fastsat til 5,3%, og beløbet er ikke fradragsberettiget.

22. december 2024

Onsdag aften afholdte den amerikanske centralbank (FED) rentemøde. Banken indfriede markedets forventninger om en rentesænkning på 0,25 procentpoint, men ændrede sit syn på, hvor meget renten skal sænkes i løbet af 2025.

21. december 2024

Novo-aktien oplevede fredag denne uge et af de største fald i historien med næsten 21 procent skåret af kursen efter offentliggørelsen af fase tre-tal for deres næste generation af fedmebehandling.

20. december 2024

Lars Bo Bertram og Martin Nygaard Christoffersen er indtrådt i Formueplejes selskabsbestyrelser som henholdsvis ny bestyrelsesformand og nyt bestyrelsesmedlem.

15. december 2024

Allerede efter kun et års levetid har Formueplejes globale aktiefond, Global Future, klaret sig over forventning og leveret et afkast, der ligger over gennemsnittet af både sammenlignelige internationale og danske fonde.

12. december 2024

Vi kan hermed sige velkommen til Formueplejes nye kundedirektør, Rasmus Grann, der kommer med erfaring fra flere af landets mest fremtrædende aktører inden for formueforvaltning og private banking.

2. december 2024

Det amerikanske præsidentvalg tiltrak sig størst opmærksomhed, sammen med en stærk amerikansk økonomi. Der tegner sig dog også udfordringer i form af en mulig eskalering i den amerikanske handelskrig, som kan få betydning for USAs handelspartnere, herunder Europa og Kina.

2. december 2024

Lars Bo Bertram bliver ny bestyrelsesformand i Formuepleje. Han skal dermed være med til at videreføre en igangværende bred fornyelse og omstilling med fokus på endnu stærkere kundepleje, styrkelse af investeringstilbuddene og en ambition om at levere mærkbar vækst de kommende år.

1. december 2024

Mange danskere går glip af store økonomiske fordele, fordi de ikke udnytter de skattemæssige muligheder, der ligger i deres investeringer.

24. november 2024

Uanset formuens størrelse vil de fleste gerne optimere så meget som muligt. For nogen er det vigtigt at have frihed til at vælge, hvordan livet skal leves – nu, og den dag pensionisttilværelsen banker på. Andre har fokus på at sikre næste generation.

17. november 2024

Forskudsopgørelsen 2025 er åbnet for indtastning. Det er tid til at fortælle Skat, hvordan du forventer, at din økonomi kommer til at se ud i året, der kommer. Jo bedre forberedelse, jo færre overraskelser. Især dem, der ellers kan give søvnløse nætter, når 2025 slutter.

17. november 2024

Der er flere overvejelser at gøre sig, inden man investerer i en feriebolig i udlandet. Her dykker vi ned i et af danskernes favoritlande, når det kommer til boligkøb – Spanien.

16. november 2024

Kinas økonomi er under pres fra mange sider og landet kæmper med at nå sine egne vækstmål. Udfaldet af det amerikanske præsidentvalg og udsigten til at blive ramt af høje toldsatser på eksporten var ikke umiddelbart gode nyheder i forhold til at vende udviklingen. Modsvaret fra den kinesiske ledelse har de seneste måneder været signaler om massive støttepakker rettet mod økonomien og forbruget. Udmeldinger der i høj grad er blevet reageret på af finansmarkederne.

14. november 2024

12. november 2024

Investeringsselskabet Kinstead har købt sig ind i Formuepleje og overtager 15 procent af ejerskabet af den aarhusianske formueforvalter.

10. november 2024

Om kort tid åbner forskudsopgørelsen for 2025 for indtastning. Dette betyder at mange skynder sig til tasterne, og at det er en god ide at afsætte tid til at få indtastet og gennemset dine indkomst- og skatteforhold.

10. november 2024

For nylig inviterede Formuepleje til både webinar og fysisk møde, hvor deltagerne kunne høre om den nye skattelovgivning. Nogle af ændringerne er skitseret nedenfor.

10. november 2024

Det amerikanske præsidentvalg blev tidligt onsdag afgjort og det, der i meningsmålingerne op til valgdagen lignede en tæt kamp, udviklede sig til en forholdsvis komfortabel sejr til Donald Trump.

3. november 2024

Markederne har endnu ikke forholdt sig til, hvem der bliver USA’s næste præsident. Alt er tilsyneladende i spil i den tætte valgkamp, og som investor skal man arbejde med en stor mængde ’ubekendte’, hvis man alligevel vover forsøget.

1. november 2024

Den amerikanske vækst er ved at skifte gear og viser fortsat stærkt momentum, mens Europa står over for stigende vækstudfordringer, der i højere grad peger mod en opbremsning.

31. oktober 2024

27. oktober 2024

Du har børn eller børnebørn og vil gerne hjælpe dem på vej på boligmarkedet. Valget står mellem leje eller køb, men til din forskrækkelse ser du, at priserne for en lejlighed i Aarhus C eller København K ikke står mål med dine prioriteringer. Hvordan hjælper du bedst?

27. oktober 2024

Det er kun en uge siden, den europæiske centralbank satte renten ned for tredje gang i år, hvilket bragte niveauet ned på 3,25%. Allerede nu er diskussionen gået i gang blandt økonomer og investorer om yderligere nedsættelser og ikke mindst størrelsen, når de centrale aktører igen mødes for at lægge retningen om en måned.

21. oktober 2024

Den midlertidige suspendering af handlen med Formueplejes investeringsløsninger er nu ophævet.

20. oktober 2024

Kundedirektør Helle Snedker danner i denne artikel et overblik over de seneste nyheder i Formuepleje.

12. oktober 2024

Ofte vil barnløse betænke søskende eller søskendes børn med pengegaver eller arv, og fra 2027 kan afgiftsændringer få positiv betydning for mulighederne. Det er værd at tage med i overvejelserne allerede nu.

6. oktober 2024

Med en ny skattereform følger typisk nye termer og begreber, senest er indefrysningslånet introduceret i forbindelse med de nye ejendomsvurderinger.

1. oktober 2024

Den amerikanske centralbanks dobbelte rentesænkning i september gav anledning til eftertanke – bundede den i frygt for en større opbremsning i den amerikanske vækst og beskæftigelse?

29. september 2024

Der har i ugen været aktieoptur i de asiatiske markeder og i særdeleshed i Kina, hvor en omfattende stimuluspakke er sat i gang for at få løftet den skrantende kinesiske vækst og i høj grad løst en længerevarende gælds- og forbrugertillidskrise. Det løftede ikke kun markederne i asien – også i resten af verden, hvor især virksomheder med eksponering mod Kina har oplevet store aktiestigninger denne uge.

29. september 2024

Hvilken betydning får det for Global Future-selskaberne, hvis renterne falder lige så meget, som markedet forventer, lød et af de afsluttende spørgsmål på webinaret onsdag.

22. september 2024

Renter har gennem de seneste par uger igen været det store samtaleemne på finansmarkederne. Onsdag denne uge annoncerede den amerikanske centralbank FED en rentenedsættelse på 50 basispunkter, hvilket var mere end forventet, og det fik i den grad analytikerne til at lytte efter tegn på vækst-, beskæftigelses- og renteforventninger under den efterfølgende briefing fra centralbankchefen.

15. september 2024

Det er kun sundt, at mænd og kvinder ikke altid ser ens på økonomi og investering. På den måde får man vendt hver en sten, inden man beslutter sig for en fælles investeringsstrategi.

9. september 2024

En familiehandel kan gå i begge retninger – forældre kan overdrage deres ejendom til børn, men det omvendte sker også. I begge tilfælde gælder nogle særlige regler, man kan benytte, hvis det passer ind i formue- og familieforhold.

8. september 2024

For anden gang inden for få uger tog det amerikanske aktiemarked tirsdag et dyk, og nervøsiteten bredte sig blandt investorer. Viceinvesteringsdirektør og strateg Otto Friedrichsen forklarer, hvorfor markederne lige nu reagerer så nervøst.

2. september 2024

August startede med store udsving på de finansielle markeder især foranlediget af den amerikanske arbejdsmarkedsrapport for juli, der viste en overraskende svag jobskabelse og stigende arbejdsløshed.

31. august 2024

Aktieudsvingene i august har været enorme. Den dominerende forklaring har været recessionsfrygt i verdens største økonomi, USA. Men årsagen stikker dybere.

28. august 2024

Formueplejes honorarmodel skal afspejle vores evne til at skabe resultater, og ikke når vi for eksempel bliver begunstiget af en positiv markedsudvikling. En ny prismodel skal sikre større gennemsigtighed.

22. august 2024

Et nyt samarbejde mellem Formuepleje og Nordic Investment Opportunities (NIO) skal sikre alternative investeringsløsninger målrettet private wealth-kunder.Formuende danskere skal have adgang til alternative investeringer på lige fod med pensionskasser og kapitalfonde.

18. august 2024

En kollektiv nedtur rystede for nylig verdens børser. Hvad forårsagede det voldsomme drama – og hvordan skal man forholde sig til en pludselig panikstemning på aktiemarkederne?

17. august 2024

Investor og operaentusiast Hans Peter Hviid har overladt investeringerne til Formuepleje og bruger sin tid på det, som er vigtigst for ham – kærligheden til opera ikke mindst. Vær med i november, når Don Juan får premiere på Helsingør Kammeropera, og han og Formuepleje er værter for et glas vin og snacks i pausen.

11. august 2024

En del er skeptiske, når livrenter som pensionsform kommer på tale. Der hersker en generel opfattelse af, at dør man tidligt, er pengene tabt – og det går ud over arvingerne. Men det er en misforståelse.

10. august 2024

Investorerne holder bestemt ikke ferie – det står klart efter den seneste uges betydelige bevægelser på de globale finansmarkeder. Uroen stilnede dog også af og overordnet har Formueplejes blandede foreninger klaret sig godt gennem uvejret.

9. august 2024

Kapitalforeningerne Formuepleje Epikur, Formuepleje Fokus, Formuepleje Pareto, Formuepleje Penta og Formuepleje Safe afholder fælles ekstraordinær generalforsamling.

4. august 2024

En god nedsparingsplan tydeliggør, i hvilken rækkefølge pengene skal bruges, så man får mest muligt ud af formuen. Her får du en guide til at optimere seniorøkonomien og arven til kommende generationer, så mindst muligt bliver spist af skatter og afgifter.

4. august 2024

Før du forfølger drømmen og drager på den store boligjagt i udlandet, er der en række vigtige skatteforhold, du skal være opmærksom på. I artiklen har vi samlet en liste af de mest centrale punkter, som kan hjælpe dig med at navigere i de komplekse regler.

1. august 2024

En meget overraskende valgudskrivelse i Frankrig har skabt uro på de finansielle markeder i Europa, hvor både aktier og obligationer er berørt. Samtidig er renter og inflation stadig et hot tema. Om end udviklingen synes, at gå i den retning centralbankerne ønsker, og understøtter scenariet om en blød økonomisk landing.

28. juli 2024

Globale kapitalforvaltere og institutionelle investorer bekymrer sig ikke længere mest om inflationen. Markedets generelle forventning er lavere renter og lavere, men positiv vækst, og allokeringen er derefter. Hvorfor er det interessant i et dansk sommervejr præget af skyer?

28. juli 2024

Få et hurtigt overblik over mulighederne for at investere i obligationer – hvordan du kommer i gang, og hvordan afkast beskattes.

21. juli 2024

Der er flere gode nyheder til danske investorer i regeringens nye Iværksætterudspil. Men der er stadig plads til forbedring.

21. juli 2024

Risikoen bør endelig ikke være for lav – især bør der skeles til den givne investeringshorisont og behovet for at komme til pengene før tid.

14. juli 2024

Formueplejes nye globale aktieafdeling Formuepleje Global Future er netop blevet børsnoteret. Det er en internt forvaltet aktieportefølje, der fremover også vil være hovedbyggesten i Formuepleje LimiTTellus, Formuepleje Globale Aktier og i alle vores blandede investeringsløsninger.

14. juli 2024

6. juli 2024

Formuepleje skal spejle dig som kunde, derfor tilpasser vi vores værdi- og servicetilbud alt efter det forretningsomfang, du placerer hos os. Her får du overblik over mulighederne som Premium-, Plus-, Elite- og Exclusive-kunde.

6. juli 2024

Formuepleje udvider investeringstilbuddene med aktieafdelingen Formuepleje Global Future, der netop er blevet børsnoteret. Morten Gregersen er arkitekten bag strategien, som ud fra tidligere erfaring blandt andet har vist sit værd i forhold til at modstå skiftende makroøkonomiske forhold.

2. juli 2024

En meget overraskende valgudskrivelse i Frankrig har skabt uro på de finansielle markeder i Europa, hvor både aktier og obligationer er berørt. Samtidig er renter og inflation stadig et hot tema. Om end udviklingen synes, at gå i den retning centralbankerne ønsker, og understøtter scenariet om en blød økonomisk landing.

29. juni 2024

Der kan være rigtig mange penge at spare ved at udvide sommerhusjagten og undersøge muligheden for et flexboligkøb – for eksempel i et af de kystnære områder i Danmark, hvor flere kommuner giver grønt lys for flex-køb.

22. juni 2024

Inflation og vækst tilsat centralbankernes retorik har været styrende for første halvårs udvikling på aktie- og obligationsmarkederne og vil fortsat være det.

22. juni 2024

Når man rådgiver om optimering af privatøkonomi, har gaver en særlig interesse, fordi de kan medvirke til, at et generationsskifte kan finde sted på den økonomisk mest optimale måde.

22. juni 2024

Når en aktie som Novo-aktien stormer afsted, og succesen tilsyneladende ingen ende vil tage, er det tid at stoppe op og spørge sig selv – skal jeg fastholde min store beholdning af "favorit-aktien", eller er det tid til at sprede risikoen?

15. juni 2024

De danske pensionsopsparinger består i stigende grad af aktier. Det er på mange måder positivt, men det er samtidigt også vigtigt at overveje om din opsparing er sammensat på den måde, der passer bedst til dig og din risikoprofil og økonomiske situation.

15. juni 2024

For børn og børnebørn af Premium-kunder tilbyder Formuepleje et todages praktikophold i Aarhus. Interesserede kan stadig nå at tilmelde sig det næste forløb, som den 3. og 4. juli 2024.

8. juni 2024

Så kom den længe ventede rentenedsættelse fra Den Europæiske Centralbank, der samtidig satte skub i håbet om, at flere er på vej. Et ønske, der dog ikke blev kvitteret af ECB i forbindelse med udmeldingen torsdag. Dagen efter var blikkene rettet mod USA, men her slukkede overraskende gode jobtal måske lyset for, at FED hurtigt vil træde i europæernes fodspor på rentestien. Med hjælp fra Formueplejes kapitalforvaltning forsøger vi at give et lille overblik over reaktionen på ugens to store finansielle begivenheder og betydningen for investorerne.

8. juni 2024

Hvad der besluttes i EU, får i høj grad betydning for lovgivningen herhjemme. Det gælder for eksempel reguleringen af det finansielle område og den rådgivning, du får, når du søger hjælp.

8. juni 2024

Ifølge kalenderen har vi ved maj måneds udgang sagt farvel til foråret, og vi kan benytte lejligheden til at takke for solstråler, ikke kun på terrassen, men også på investorerne.I Europa har vi set en bedring i fremstillingssektoren og generelt en veloverstået regnskabssæson. Forventningerne om en rentesænkning fra ECB blev her i starten af juni også indfriet. De gode takter var også med til at sikre positive afkast på tværs af Formueplejes investeringsløsninger hen over maj måned.

3. juni 2024

Bedring i den europæiske fremstillingssektor, udsigt til en rentesænkning i juni samt en veloverstået regnskabssæson har betydet positive afkast i alle tre aktivklasser anført af aktierne.

1. juni 2024

Risikotolerance og investeringshorisont hænger sammen, derfor vil langt de fleste sænke risikoen i deres investeringer i takt med, at alderen skrider frem. Men, som altid gælder det – der er ingen regler uden undtagelser.

1. juni 2024

Især virksomheder med en stærk pricing power har nydt godt af en betydelig indtjeningsvækst, mens inflationen har været høj. Som inflationen ser ud til at have toppet, gælder det om at holde ekstra godt øje med de såkaldt 'margin modstandsdygtige' selskaber.

25. maj 2024

Den 16. maj vedtog folketinget de nye skatteregler, som i de kommende år gør det lidt mere besværligt at være skatteyder i Danmark.

18. maj 2024

Er du Premium-kunde hos Formuepleje, vil du opleve, at vi cirka en gang om året inviterer dig til et statusmøde. Der er flere eksempler på, hvorfor et årligt møde er en rigtig god idé – det betaler sig ofte både økonomisk og privat.

18. maj 2024

Der kan være en betydelig skattemæssig fordel i at sætte frie midler i andet end aktier. Jo mere gæld, man har, jo mere interessant er det at investere i noget, der beskattes som kapitalindkomst.

11. maj 2024

Traditionelt set påtager man sig som investor i mindre selskaber en øget risiko, men samtidig er man blevet kompenseret med højere afkast. Den logik er dog i øjeblikket vendt på hovedet, for afkastet i de små selskaber er historisk dårligt sammenlignet med større virksomheder.

8. maj 2024

Kirstine Damkjær har sagt ja til en stilling hos FN og må sige farvel til formandsposten hos Formuepleje. Andreas Hommelhoff er midlertidig formand, indtil en ny er på plads.

8. maj 2024

Der er stor forskel på investeringsmulighederne alt efter, hvilken virksomhed, du driver. En skattefri virksomhedsomdannelse kan gøre en forskel for investeringen af overskuddet.

3. maj 2024

Vi har den seneste måned, på baggrund af udviklingen i inflationen, set en markant ændring i renteforventningerne. Hvor man ved indgangen til året forudså mere end 6 nedsættelser i både Europa og USA i år, er vi nu nede på forventninger om én amerikansk rentereducering og 2,6 nedsættelser i Europa. De deraf følgende markedsrenter lægger pres på både obligationer, aktier og virksomhedsobligationer.

3. maj 2024

Nu gik det lige så godt. I fem forrygende måneder fra 31. oktober til 31. marts steg verdensaktieindekset 21,14% og Penta 25,59%. April brød rytmen og bød på en påmindelse om, at det ikke er uden risiko at investere. Således lander seks måneders afkast pr. 30. april på 18,31 for verdensaktieindekset og 19,08% for Penta*.

1. maj 2024

Mens uroen i Mellemøsten fik begrænset effekt på de finansielle markeder i april, fik en genopblussen af inflationen betydning for renteforventningerne. Situationen lægger pres på aktivklasserne over en bred kam.

27. april 2024

Det blev blandt andet til et besøg hos Goldman Sachs, Bank of America og BNP Paribas og et møde på den danske ambassade i Paris, da Formueplejes rådgivere Michaela Vang og Henrik Jackerott tidligere på ugen havde inviteret 16 unge med på en tredages kombineret lærings- og oplevelsestur i byernes by.

27. april 2024

Heldigvis blev P.S. Krøyers uerstattelige værk ”Fra Københavns Børs” reddet ud af flammerne, da Børsen i sidste uge brændte ned til grunden. Billedet er et vigtigt minde om en anden tid. Mændenes tid.

25. april 2024

Den midlertidige suspendering af handlen i alle Formueplejes investeringsløsninger er nu ophævet.

25. april 2024

Formuepleje har netop sendt en fondsbørsmeddelelse i markedet om en midlertidig suspendering af handlen.

24. april 2024

Formueplejes regnskab for 2023 viser, at koncernen kommer fornuftigt ud af året med samlede indtægter på 332 mio. kr. og et resultat på 61 mio. kr. før skat, hvilket er indenfor forventningerne. Formuepleje har gennem året omstillet forretningen til de kommende år og udviklet en ny forretningsstrategi, styrket investeringsteamet og investeringsstrategien.

19. april 2024

Der er risiko forbundet med alle former for investering, derfor er det vigtigt, du sørger for at matche dine investeringer med dit ønskede risikoniveau, dine økonomiske mål og din livssituation.

12. april 2024

April lever op til sit rygte – kold og regnfuld det ene øjeblik, lun og mild det næste. April er omskiftelig og uforudsigelig, præcis som det gælder med ægteskaber.

9. april 2024

De seneste års polarisering på aktiemarkedet har høj grad været drevet af syv fantastiske teknologiselskaber – de såkaldte Magnificent 7. Men ganske som i filmen, de er opkaldt efter, er der aktuelt opbrud i gruppen. Alene i år har der været en afkastforskel på over 110%-point mellem det bedste og dårligste selskab, og man kunne argumentere for, at finansfolkenes kreative navngivning skulle justeres til Magnificent 6 eller lavere.

6. april 2024

Den forgangne uge afholdt Formuepleje kvartalsorientering i Aarhus, København og online. Investeringsdirektør Rasmus Cederholm og viceinvesteringsdirektør Otto Friedrichsen gennemgik det seneste kvartals bevægelser på de finansielle markeder, de store makroøkonomiske temaer og sluttede af med udviklingen i Formueplejes afdelinger.

5. april 2024

Premium-kunder vil fremover kunne booke et møde med Joakim Vestergaard Andersen, som er ny rådgiver i Aarhus fra den 1. april. Joakim kommer fra en stilling som investeringsrådgiver i Jyske Markets.

5. april 2024

Kapitalforeningerne Formuepleje Fokus, Formuepleje Epikur, Formuepleje Pareto, Formuepleje Penta og Formuepleje Safe samt Investeringsforeningen Formuepleje afholder fælles ordinær generalforsamling.

2. april 2024

Marts har budt på positive afkast på tværs af aktier, obligationer og virksomhedsobligationer. Mens den amerikanske vækst fortsætter med at overraske positivt, viser resten af verden svaghedstegn. Alt i alt synes inflationen på vej ned, og det understøtter forventningen om snarlige rentesænkninger.

2. april 2024

Den midlertidige suspendering af handlen med Formueplejes investeringsløsninger "Global High Yield" og "EM Virksomhedsobligationer" er nu ophævet

2. april 2024

Formuepleje har netop sendt en fondsbørsmeddelelse i markedet om en midlertidig suspendering af handlen i to afdelinger.

28. marts 2024

Du når langt med et godt mix af investeringer. Her får du et overblik over nogle af mulighederne hos Formuepleje – og husk, at vi er her for at hjælpe dig med at finde de løsninger, som passer til lige præcis dig og din økonomi.

27. marts 2024

Er man i den gunstige situation at have sparet mere op til pensionen, end man kan nå at forbruge, kan det være en god idé at lægge en plan, så børn og børnebørn får mest mulig ud af arven.

23. marts 2024

Fedmemedicin som Novo Nordisks Wegovy og Eli Lillys Zepbound har taget verden med storm – både dem, der tager præparaterne, men også for en lang række brancher og virksomheder, der kan profitere på og bidrage til udviklingen. Det betyder også nye muligheder på finansmarkederne og for investorerne. På den baggrund afholdt Formuepleje denne uge to livearrangementer i Aarhus og København med fokus på en fremtid med fedmemedicin på hylderne. Sammen med en række eksperter blev vi klogere på mulighederne rent sundhedsfagligt, og hvilken betydning det har for Formueplejes investeringer i fremtiden.

9. marts 2024

Formueplejes stifter Claus Hommelhoff blev forleden fejret på Frederikshøj Kro i Aarhus. Her mødte kunder, kollegaer og samarbejdspartnere op i stort antal for at sige tak til Claus, som i forbindelse med sin 67 års fødselsdag sidste år valgte at takke af.

8. marts 2024

Nu er det igen tid til at tjekke din årsopgørelse. De fleste oplysninger behøver blot et hurtigt dobbelttjek. Vær til gengæld ekstra opmærksom på de frie midler.

5. marts 2024

Som aktieinvestor skal man være opmærksom på de dynamikker, der for alvor viser sig efter to års kraftig opstramning i pengepolitikken. Udfordringer, der rammer de amerikanske erhvervsejendomme, gør især ondt på regionalbankerne, mens de store banker står anderledes stærkt.

1. marts 2024

I denne udgave af Formue Update får du en opsamling på udvikling på de finansielle markeder for februar

27. februar 2024

Carsten With Thygesen er igen valgt som investorrepræsentant.

24. februar 2024

Obligationer er en vigtig ingrediens i en veldiversificeret portefølje. Helle Snedker giver her en gennemgang af mulighederne for at investere i obligationer.

17. februar 2024

Ét tema fylder meget i denne uge, hvor mange af mine børnefamiliekolleger holder vinterferie, og jeg er i fuld gang med at planlægge årets kundeaktiviteter. Det handler om nærvær.

13. februar 2024

Formuepleje A/S indkalder til investorforum den 29. februar 2024, hvor der skal vælges en investorrepræsentant til bestyrelsen.

9. februar 2024

Pension kan være komplekst at gå til. Næsten hvert folketingsår træffes beslutninger på Christiansborg, som medfører større eller mindre ændringer af, hvilke regler der gælder for os, når vi enten sparer op til pension eller sparer ned af pension. Og dette folketingsår er ingen undtagelse.

1. februar 2024

Som den glade optimist jeg er, tror jeg på, at de krav, love og regler, vi som borgere er underlagt her i landet, giver mening og tjener vores alles og samfundets bedste. Der er dog plads til forbedring.

29. januar 2024

Som aktieinvestor skal man lige nu være forsigtig optimist, men have fokus på særligt to forhold, som relativt hurtigt kan ændre stemningen på det amerikanske aktiemarked.

26. januar 2024

Verden over følger økonomer nøje udviklingen på det amerikanske boligmarked, som spiller en afgørende rolle for den økonomiske vækst og inflationsudvikling, ikke kun i USA, men også i resten af verden.

26. januar 2024

Aconto-udbytterne i Formueplejes udbyttebetalende foreninger vil være til disposition den 6. februar. Aconto-udbytterne fragår indre værdi den 2. februar og vil denne dag kunne aflæses i kurserne.

18. januar 2024

Et sumsæreje er ikke kun en fordel ved skilsmisse – det kan også være en fordel skattemæssigt, når man lever lykkeligt sammen til sine dages ende.

17. januar 2024

Hverken-eller, lyder svaret fra finansprofessor Jesper Rangvid, formand for Rådet for Afkastforventninger. Lavere økonomisk vækst, længere levetid og en øget opsparing blandt verdens befolkning er faktorer, som holder de langsigtede renter nede.

12. januar 2024

For mange er årsskiftet anledning til at genbesøge deres investeringer – hvad skal man forvente sig i afkast, når vi ser lidt længere ud i fremtiden?

9. januar 2024

Absalon Corporate Credit (ACC), der er Formueplejes afdeling for investeringer i virksomhedsobligationer, bliver solgt til den britiske kapitalforvalter Impax. Efter salget vil Formuepleje fortsat have adgang til ACC’s specialister og produkter, som forbliver en integreret del af Formueplejes fonde og tilbud.

3. januar 2024

Lige om lidt udkommer magasinet FORMUE, som denne gang byder på glimt fra et i særklasse særligt 2023 for Formuepleje – og på et makroøkonomisk indblik i det nye år.

3. januar 2024

Her kan du blive opdateret på de nye skattesatser for 2024. Læs mere her.

2. januar 2024

Som så mange gange før gennem 2023, var det centrale punkt for udviklingen på de finansielle markeder igen retorikken fra verdens centralbanker – og specielt budskabet fra den amerikanske centralbanks rentemøde i midten af december.

30. december 2023

Den stærke udvikling på aktiemarkederne gennem de seneste måneder kommer i kølvandet på forventninger om lavere renter i fremtiden, men beror samtidig én væsentlig antagelse: Nemlig at amerikansk økonomi kommer til at foretage en blød økonomisk landing. Det stærke markedskonsensus gør dog, at udfaldsrummet gående ind i 2024 er blevet udvidet markant.

29. december 2023

På den sidste dag inden juleaftensweekenden indløb en mail til alle ansatte i Formuepleje med ønske om en rigtig god jul. Den kom fra vores administrerende direktør Peter Kjærgaard, som vi nu har kendt i et år.

21. december 2023

Hvad hører under kapitalindkomst, hvad tæller som aktieindkomst – og hvordan er det nu med lagerbeskatnings- og realisationsbeskatningsreglerne? Få overblik over skatten, når du investerer dine frie midler i Formueplejes fonde.

16. december 2023

Obligationer er blevet et rigtig varmt emne og det seneste halvandet år, har danske investorer øget beholdningen betragteligt. Hos Formuepleje har vi flere afdelinger, der giver en simpel adgang til at investere i en aktivklasse, der kan være svær at overskue som privatinvestor, og som er tilpasset risikoprofilen.

14. december 2023

Hvordan er det nu med skat på investeringer i ”frie midler”? Penge, du investerer, og som ikke er en del af en pensionsopsparing, ikke står på en aktiesparekonto og ikke er sparet op i din virksomhed eller dit selskab kaldes frie midler.

12. december 2023

Forventningerne til årets udlodning ligger nu klar i Formueplejes udbyttebetalende foreninger. De endelige udbytter skal dog godkendes på generalforsamlingen i det nye år.

9. december 2023

I Formuepleje har vi arbejdet med obligationer siden starten i 1986. Vi har i dag 16 børsnoterede fonde, hvoraf 11 indeholder obligationer i større eller mindre grad. Så vi har bemærket, at 2023 har været obligationernes år. Renterne er fortsat med at stige og først på det seneste, ser de ud til at være toppet. Det giver nye muligheder for investorerne.

1. december 2023

Læs denne måneds udsyn hvor Formueplejes kapitalforvaltning gør status på udviklingen på de finansielle markeder gennem novemeber.

30. november 2023

Hos Formuepleje er ”Next generation” i høj grad i fokus. ”Next generation” er børn af formuende familier, som er kunder i huset, unge, som skal forberede sig på selv at blive velhavende – eller på at træde ind i en bestyrelse eller på en anden ledende post i en familievirksomhed.

21. november 2023