Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

10. april 2020

Af Formueplejes investeringskomite

I disse ekstraordinære tider har Formuepleje løbende udsendt information til kunder om udviklingen under COVID-19-krisen, de finansielle og økonomiske konsekvenser og Formueplejes dispositioner. Med dette notat gør vi status og perspektiverer udviklingen: Hvad er i vente, og hvilke konsekvenser har det for de finansielle markeder?

Få dage inde i det nye årti hørte verden om et virusudbrud i en fjern kinesisk provins. Siden har det udviklet sig til en pandemi, der påvirker på tværs af kloden. COVID-19 er først og fremmest en sundhedsmæssig trussel for millioner af mennesker, men netop fordi pandemien har potentiale til at udvikle sig til en katastrofe for sundhedssystemer, har myndigheder verden over lukket store dele af samfundene ned i bestræbelserne på at inddæmme og kontrollere smittehastigheden.

Historien vil vise, om det var den rette strategi i forhold til selve pandemien. Det, vi kan forholde os til lige nu, er, at nedlukningerne vil have kolossale økonomiske og finansielle konsekvenser både på den korte bane og på lidt længere sigt. Vi kan allerede nu slå fast, at den globale økonomi er i recession, og på de finansielle markeder har vi oplevet en periode med panik, der kun er set lignende få gange indenfor det seneste århundrede, nemlig under finanskrisen i 2008 og den store depression i 1930’erne.

Nedlukningen af størstedelen af verdenssamfundet har ramt den globale økonomi hårdt. Verdens største økonomi, den amerikanske, er indiskutabelt i recession. ”Social Distancing” og hjemmekarantæne har med øjeblikkelig virkning fjernet grundlaget for servicevirksomheder som f.eks. hotel- og restaurationsbranchen, luftfartsindustrien, detailhandlen, underholdningsindustrien, etc. Tilsammen beskæftiger disse serviceindustrier ca. 30% af de amerikanske lønmodtagere.

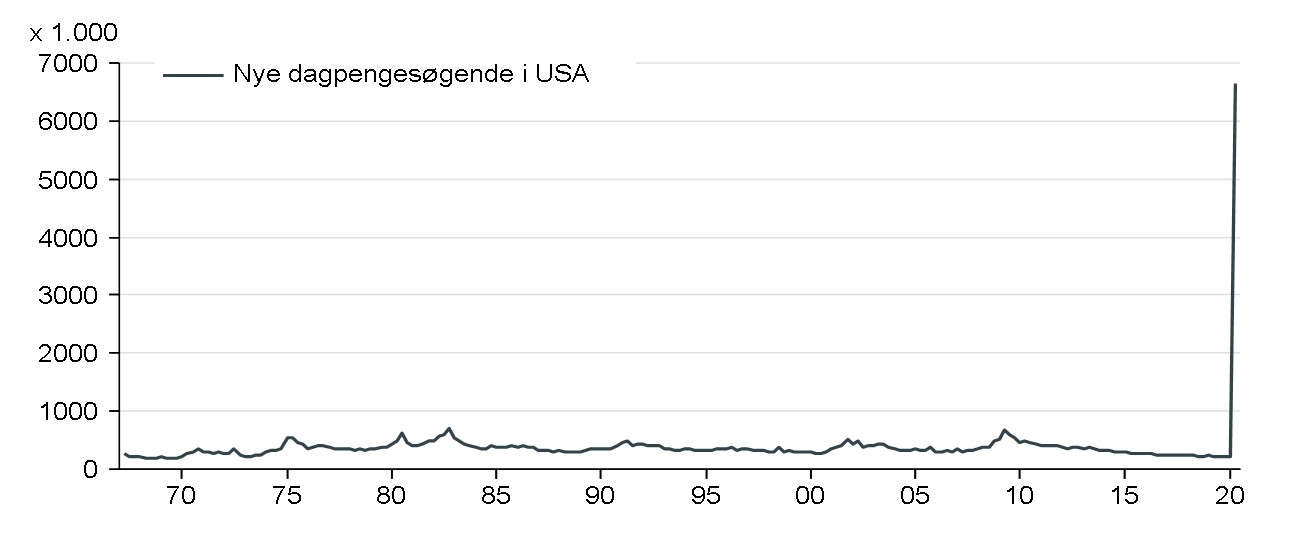

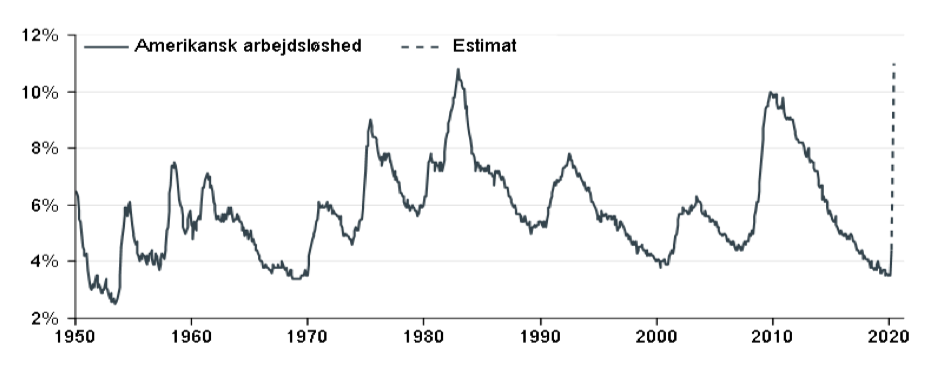

Vi har allerede set de første indikationer på, at arbejdsløsheden stiger meget kraftigt. Den amerikanske arbejdsløshedsstatistik (Initial Jobless Claims) har vist, at på få uger har 10 millioner amerikanere meldt sig som arbejdsløse. Forventningen er, at flere vil stille op i arbejdsløshedskøen i løbet af de kommende uger og måneder.

Forventningen er, at arbejdsløsheden i USA inden sommerferien vil stige fra det nuværende niveau på 3,5% til over langt over 10%.

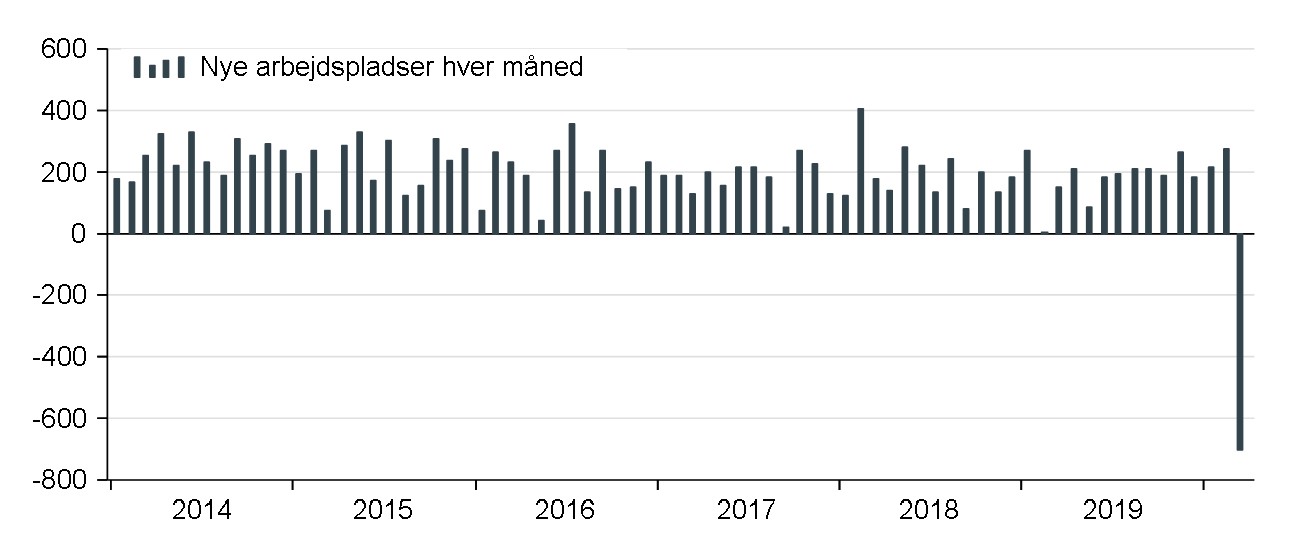

Offentliggørelsen af Non-farm payroll tallet for USA, det som ofte kaldes kongetallet, fredag den 3. april, bekræftede billedet af markant flere arbejdsløse i USA. I lang tid er der blevet skabt omkring 200.000 nye jobs i den amerikanske økonomi hver eneste måned. Siden slutningen på finanskrisen er der sammenlagt skabt 22 mio. nye jobs. Det tal, som blev offentliggjort den 3. april, viste, et tab af 700.000 arbejdspladser. Og det er kun begyndelsen.

Der er med andre ord klare indikationer på, at vi kommer til at opleve en særdeles kraftig vækstopbremsning i den amerikanske økonomi. I de to første kvartaler af 2020 kommer vi til at se negative vækstrater, som overstiger det, vi så under finanskrisen i 2008.

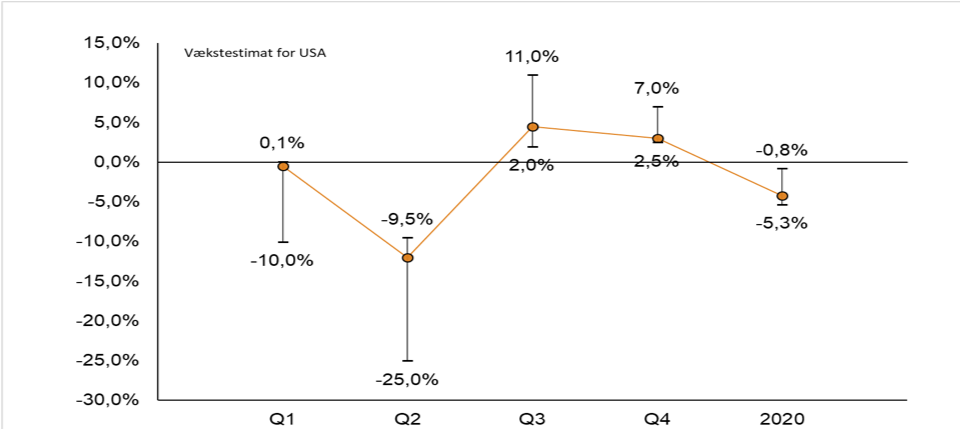

Der er stor variation i de estimater for den amerikanske vækst i 2020, som investeringsbankernes økonomer offentliggør. Tabellen nedenfor viser forskellen mellem de mest pessimistiske og de mest positive estimater for hvert kvartal i 2002 og for hele året. Den orange prik viser gennemsnittet af estimaterne.

Europa er også i recession. Italiens BNP forventes at falde med mellem 10% og 15% i 2020. Lidt bedre ser det ud for Spanien med -8% BNP-vækst. Frankrigs BNP forventes at falde med 5% mens Tyskland forventes at falde med ”kun” 3%. Verdens næststørste økonomi, Kina, er på vej ud af en kort recession, men væksten forventes ikke at overstige 2% i 2020.

Tabellen nedenfor viser gennemsnittet af de kvartalsvise vækstestimater samt for hele 2020 for hver af de tre hovedområder i verdensøkonomien.

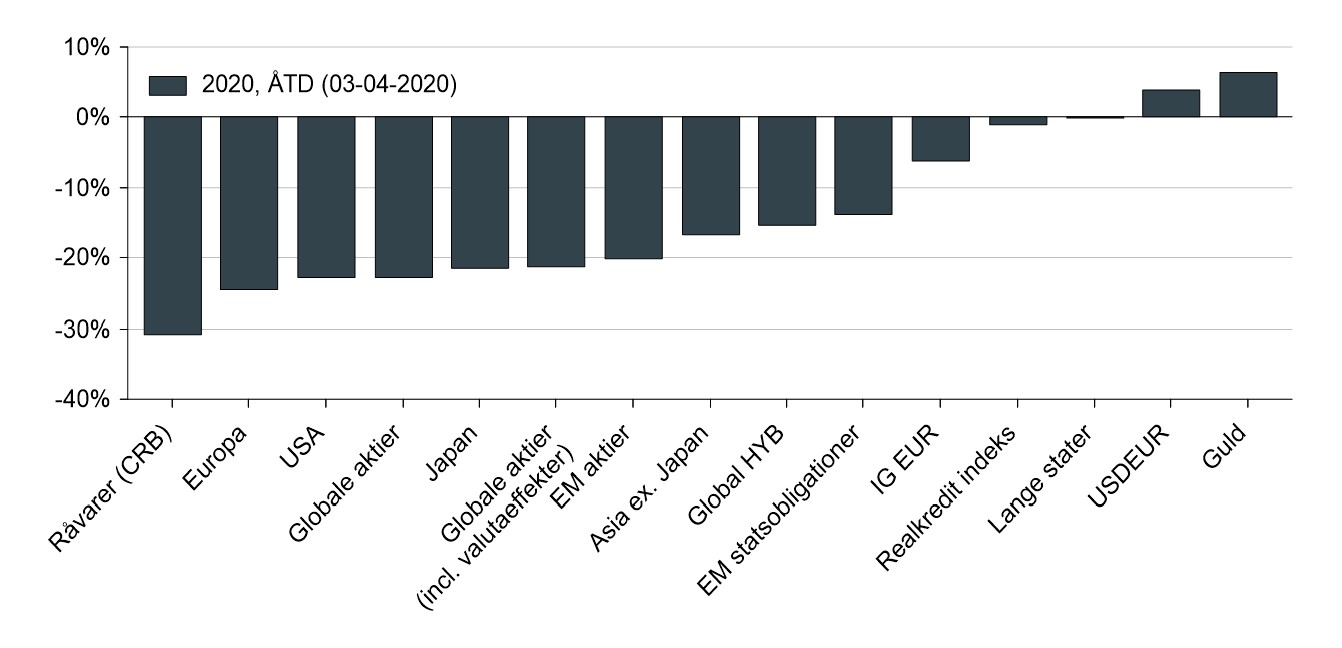

De finansielle markeder har reageret negativt på nedlukningerne og de økonomiske omkostninger af disse.

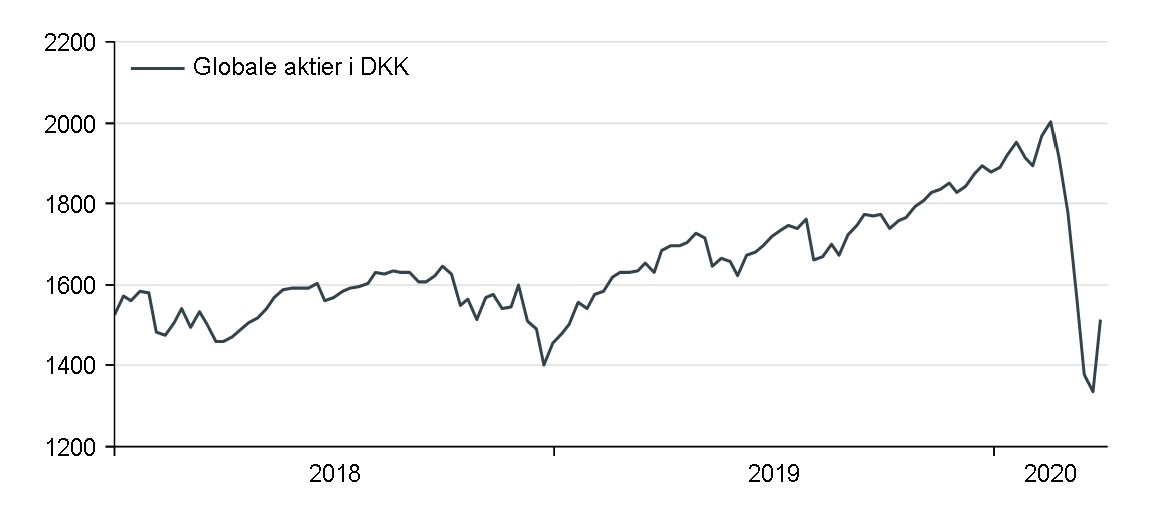

Da den finansielle turbulens kulminerede i midten af marts, var de globale aktiemarkeder på 22 dage faldet med over 32% fra toppen. Aktierne er siden steget ganske pænt, så de nu ”kun” er faldet med 25% fra toppen den 19. februar.

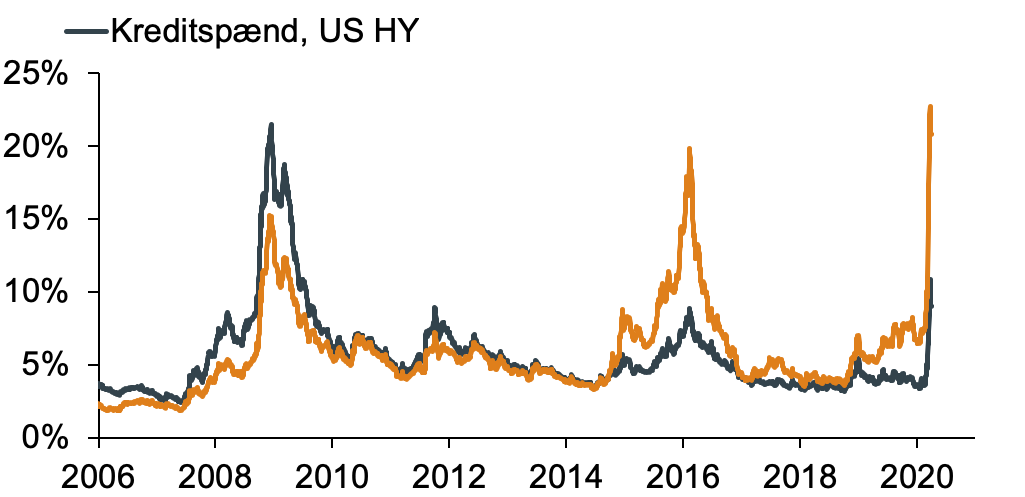

Med udsigten til flere konkurser har vi også set markante kursfald på virksomhedsobligationer. High Yield-segmentet, det vil sige de mere usikre virksomhedsobligationer, er særligt hårdt ramt. Dels fordi konkurserne i dette segment traditionelt stiger kraftigt i perioder med recession, men også fordi olieprisen er faldet til det laveste niveau i mange år, og energiselskaber fylder meget i High Yield-obligationssegmentet. I gennemsnit er den merrente, som investorerne kræver for at investere i High Yield-obligationer, steget fra 3,7% til 9,5% svarende til et fald på 15% i High Yield-obligationsindekset.

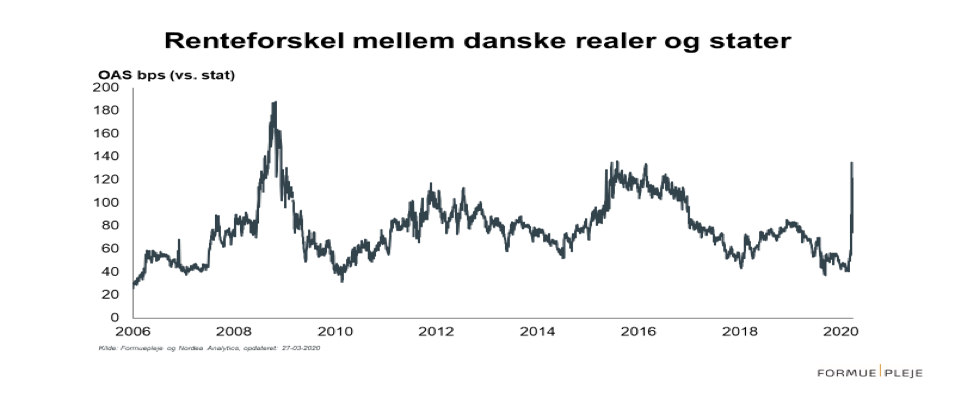

Selv det solide danske realkreditmarked har oplevet betydelige kursfald. Renteforskelle mellem danske realkreditobligationer og statsobligationer steg på få dage i marts fra 0,4% til 1,3%. Det svarer til, at en typisk 30-årig dansk realkreditobligation faldt med 8-10 kurspoint.

Her er det dog vigtigt at bemærke, at kursfaldene på danske realkreditobligationer ikke kan tilskrives bekymring i forhold til solvensen af det danske realkreditsystem. Det skyldes primært, at da panikken var på sit højeste, skulle mange investorer skaffe likviditet på kort sigt, og de valgte at sælge ud af de mest likvide aktiver som aktier og de mest sikre obligationer, herunder danske realkreditobligationer. Det var på disse markeder, at det var ”billigst” at skaffe likviditet.

Det skete samtidig med, at danske boligejere begyndte at tvangssælge nye realkreditobligationer i forbindelse med konvertering til 1.april, hvilket samlet set medførte et stort salgspres i nogle få dage, og det resulterede i store kursfald på meget kort tid. Tendensen vendte dog hurtigt igen, da andre boligejere udnyttede de lave obligationskurser til at omlægge deres realkreditlån, og samtidig var der et stort genplaceringsbehov fra investorerne i forbindelse med 1. april-terminen, som var med til at understøtte obligationskurserne.

De seneste uger har budt på positiv markedsstemning efter de omfattende kursfald, der satte ind fra den sidste uge af februar. Det kan især tilskrives de omfattende hjælpepakker fra regeringer verden over og nye støtteopkøbsprogrammer fra verdens toneangivende centralbanker. Det har uomtvisteligt været medvirkende til at mindske frygten for manglende likviditet i det finansielle system og være nødvendige ”game changers”.

Verden over har nationalbanker og regeringer reageret med en hastighed, der ikke er set før i historien. Meget tyder på, at erfaringer fra finanskrisen i dag har afgørende og positiv betydning for, hvordan kriser imødegås. De hurtige reaktioner, vi har set i forbindelse med nedlukningerne, er fornuftige indgreb under denne alvorlige sundhedsmæssige, økonomiske og finansielle krise.

Både den amerikanske (FED) og den europæiske centralbank (ECB) tilførte omgående likviditet og dermed tillid til markederne. Et af hovedproblemerne var, at de finansielle markeder i jagten på likviditet udviste dysfunktionalitet. FED har hurtigt og målrettet adresseret disse problematikker i de finansielle markeder, hvor adgang til såkaldt ”dollar funding” var et af hovedelementerne. Derudover har FED’s beslutning om at opkøbe stats- og realkreditobligationer uden hverken tidsmæssige eller mængdemæssige restriktioner tydeligt haft en beroligende effekt på markederne. Det er et signal til markedet om, at man ikke skal frygte likviditetsmangel, og det kan vise sig at være et vigtigt redskab til at komme igennem den kommende tids markant mindre økonomiske aktivitet som følge af nedlukningen over store dele af verden.

Også ECB har lanceret en stor QE-redningsplanke, idet der er et stort 750 milliarder euro opkøbsprogram på vej.

I både USA, Storbritannien og Norge har vi desuden set rentesænkninger, så den toneangivende rente nu er 0 procent i USA, 0,1 procent i Storbritannien og 0,25 procent i Norge.

Den danske Nationalbank er som den eneste gået imod strømmen og har hævet renten til -0,6 procent, men det har den naturlige forklaring, at kronekursen er bundet til euroen, og det skal derfor ses som et forsvar af kronen i den givne situation. Rentestigningen gav nogle kortvarige dønninger i det danske realkreditmarked, men også her er tingene atter blevet mere normaliseret.

Politikerne har ligesom centralbankerne reageret hurtigt. På rekordtid er der vedtaget finanspolitiske stimulipakker – redningspakker om man vil – som langt overgår hvad vi så under finanskrisen.

Særligt den over 2200 milliarder dollars store hjælpepakke i USA forventes at få en stor effekt. Et af de centrale punkter i pakken er, at næsten alle amerikanske husholdninger vil modtage en check – såkaldte helikopterpenge. Det er prøvet før, men ikke i samme omfang som nu, hvor voksne modtager 1200 dollars og børn 500 dollars. For folk med indkomster på over 75.000 dollars vil der ske en gradvis nedtrapning af det beløb, man modtager.

Pakken indeholder desuden stigende tilskud til hospitaler for cirka 100 milliarder dollars, 350 milliarder dollars i hjælp til mindre virksomheder og 500 milliarder dollars i hjælp til virksomheder som for eksempel luftfartsselskaber og krydstogtrederier. Desuden bliver der givet flere midler til de enkelte stater, der slås med både de sundhedsmæssige udfordringer og svækket økonomi på grund af corona.

Europas største økonomi, Tyskland, har desuden lempet på finanspolitikken for at afværge de værste konsekvenser af corona-nedlukningen. Den finanspolitiske indsprøjtning består af en blanding af lånegarantier og løntilskud til virksomheder. Det samme gælder stort alle andre lande i Europa. Foreløbigt har der dog ikke været et koordineret finanspolitisk tiltag fra europæisk side, men efter mødet mellem EU-landene den 7. april er der endnu ikke enighed om betingelserne. Over de seneste uger og dage har regeringsledere og dernæst finansministre i EU forsøgt at nå til enighed omkring en koordineret finanspolitisk indsats. Dette er endnu ikke lykkedes med udgangspunkt i uenigheder om, specielt vilkårene til eventuelle hjælpepakker – herunder også mulighed for adgang til lån med solidarisk hæftelse.

Indgrebene har begrænset den paniske stemning, vi så i de finansielle markeder fra slutningen af februar og fire uger frem. Efter Formueplejes vurdering er det effekten af de mange hjælpepakker, vi ser. Regeringer og centralbanker har fra det øjeblik, hvor alvoren gik op for dem, reageret så hurtigt og korrekt, som det er muligt. Hjælpepakkerne tjener dermed det formål, at de dels stabiliserer de finansielle markeder, og dels undgår, at virksomheder fyrer deres ansatte i samme tempo, som man ellers kunne frygte under en hel eller delvis nedlukning af samfundsaktiviteten. Dermed opfylder centralbankerne og regeringer deres opgave.

Men desuagtet disse effektive indgreb i denne sundheds-, økonomiske og finansielle krise, vil vi opleve en stejl og øjeblikkelig nedgang i den økonomiske aktivitet og i virksomhedernes indtjening. Det globale BNP vil falde betydeligt kraftigere og betydeligt hurtigere, end det gjorde under finanskrisen.

Vi hører i disse uger mange referencer til finanskrisen i 2008. Mange spørger, om situationen kan udvikle sig til en lignende krise.

I Formuepleje anser vi det for usandsynligt, at denne recession vil udvikle sig til en egentlig finansiel krise. Forskellene er markante, og udfordringerne er forskellige.

En væsentlig forskel er, at i 2008 opstod en finansiel krise, som udviklede sig til en realøkonomisk krise. I den nuværende situation ser vi et simultant udbuds- og efterspørgselschok i realøkonomien, hvilket de finansielle markeder reagerer på. Kausaliteten er altså omvendt. Man skal dog altid være opmærksom, for historien viser, at når der opstår recessioner på tidspunkter, hvor gældsniveauet er højt, og hvor der samtidig er bobler på boligmarkedet, så kan det udvikle sig til noget værre end en almindelig recession.

Men forskellene på den nuværende situation og 2008 er som sagt markante. I dag har vi et væsentligt sundere finansielt system end i 2008. Bankerne er bedre kapitaliseret, og de har ikke i samme omfang egne værdipapirbeholdninger. Derudover er der mere regulering og stærkere tilsyn. Boligpriserne er steget, og de er høje, men finansieringen er væsentligt mere solid og ansvarlig end i 2008. Overbelåninger er ikke et stort problem. Sidst, men ikke mindst, er gælden i de private husholdninger ikke høj. Det var et af hovedproblemerne i 2008.

Hvis man skal pege på noget bekymrende, er det virksomhedernes gæld, som er temmelig høj. Derfor vil vi se virksomhedskonkurser – og formentlig en del af dem. Det er bestemt ikke positivt og vil medvirke til at forværre den øjeblikkelige krise. Men det vil ikke nødvendigvis føre til en global finansiel krise. Det er der to væsentlige grunde til. For det første vil det i modsætning til under finanskrisen ikke være bankerne, som tager tabene – i hvert tilfælde i væsentligt mindre omfang – og det er ikke noget, som for alvor vil sætte det globale finansielle system under pres. For det andet har de mange hjælpepakker netop adresseret dette problem med det formål at begrænse omfanget.

Derfor er det ikke Formueplejes vurdering, at vi ser konturerne af en ny finanskrise. I lighed med mange internationale analytikere og økonomer ser vi en dyb men kort recession som det mest sandsynlige scenarie. Men der er risici og usikkerheder, som er afgørende for, om situationen kan udvikle sig til noget værre.

I historien er der ingen fortilfælde af så omfattende nedlukninger af samfund verden over, som vi har set den seneste tid. Derfor har vi ikke erfaringer, der er direkte sammenlignelige med den aktuelle situation, og det er en udfordring, når vi skal vurdere varigheden og dybden af recessionen.

Hjælpepakkerne og stimuli fra centralbankerne er som beskrevet afgørende, men vi ved endnu ikke, hvor effektive de er, og hvor lang tid det tager, før vi ser virkningen. Andre afgørende forhold bliver:

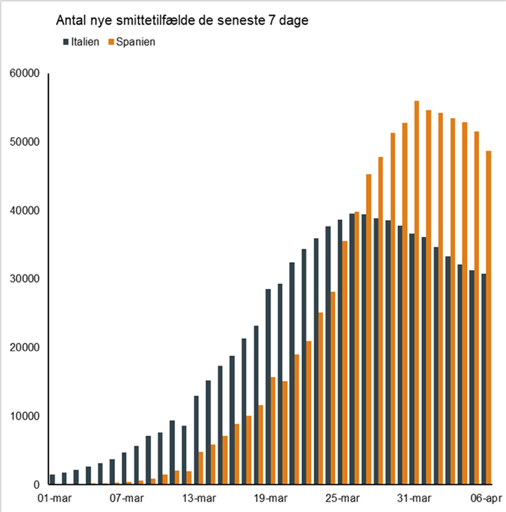

Alt afhænger af, hvor længe nedlukningen varer. Kina og Sydkorea lykkedes med på kort tid at få spredningen under kontrol, og de er nu relativt langt i åbningen af deres økonomier. I den seneste uge har vi i Danmark set tegn på, at virusspredningen kan have kulmineret, så smittekurven flader ud. Det samme er forventningen i adskillige europæiske lande. I to af de hårdest ramte europæiske lande, Italien og Spanien, er der tegn på, at COVID-19-smitten er ved at have toppet og dermed er ved at ”knække”.

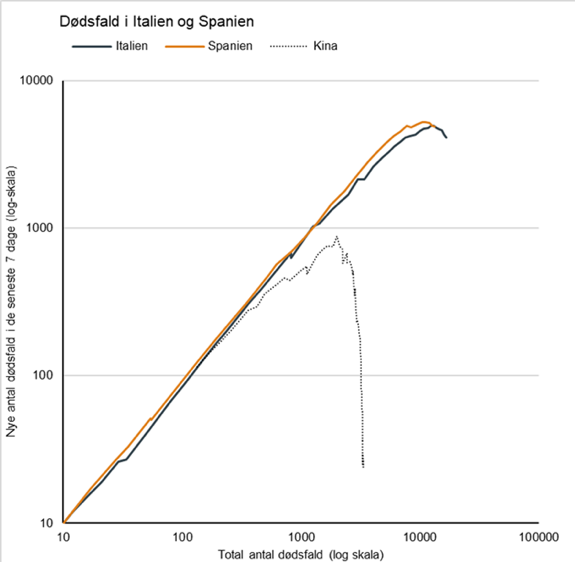

Det samme gælder antallet af dødsfald på grund af COVID-19. På grafen nedenfor ses, at kurven er knækket i både Italien og i Spanien. Det ses også, at antallet af dødsfald med COVID-19 faldt meget hurtigt i Kina, da først kurven var knækket. Vi er naturligvis opmærksomme på, at data fra Kina ikke nødvendigvis er retvisende. Herudover var nedlukningen i Kina betydeligt mere brutal, end det er tilfældet i både Italien, Spanien og de fleste øvrige økonomier i Europa.

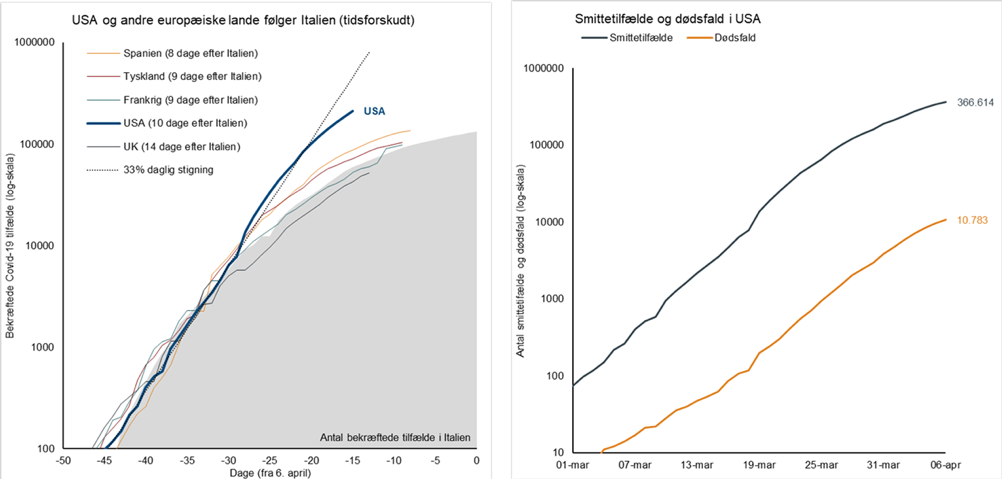

Selv i USA, som vurderes at være et par uger efter Europa i virusudbredelsen, et der nu omsider positivt nyt, idet stigningen i antallet af nye smittede er aftagende. Selv i New York City, som har været den hidtil hårdest ramte storby i USA, er der tegn på, at antallet af nye tilfælde er ved at flade ud.

Usikkerhederne er dog store, og i alle lande ser man faglige diskussioner mellem virologer, der har forskellige vurderinger af både strategier og effekt. Der arbejdes også på vacciner, test for antistoffer osv., men også her hersker meget forskellige vurderinger blandt fagfolk. Det vil dog næppe gå hurtigt nok til at ændre denne første bølge af smittespredningen, men kan måske være afgørende, hvis man rammes af senere bølger af virus.

Udgangspunktet for vores forventning er, at vi i Europa vil arbejde med gradvise genåbninger i slutningen af april. USA er nogle uger efter, så restriktionerne vil sandsynligvis blive løftet i løbet af maj.

Førsteordenseffekten af pandemien er nedlukningen med den umiddelbare vækstnedgang, der følger. OECD har estimeret, at hver måned under nedlukning koster 1,5%-2% årlig vækst i de udviklede økonomier.

Andenordenseffekterne er den multiplikatoreffekt, der opstår, når arbejdsløsheden stiger, indkomsten falder og dermed nedsætter efterspørgslen, samt når virksomhedernes investeringer sættes i bero.

Tredjeordenseffekter kommer med konsekvenserne af den høje gældssætning i form af, at virksomheder går konkurs, så kreditorer, herunder banker, må afskrive deres tilgodehavender.

Åbningen af samfundet kan være som at trykke på ’Start’ efter et stykke tid med pauseknappen i bund. Så vender befolkningerne tilbage til en hverdag, der umiddelbart minder om den, der eksisterede før pandemien. De fleste vil møde op til det job, de forlod, køre til arbejdspladsen med offentlig transport eller i egen bil. Butikkerne vil blive fyldt med forbrugsivrige kunder. Fly, der lige nu står stille på landingsbanerne, vil blive booket af familier, som nu tager af sted på udskudte ferier. Fabrikkerne vil producere for at levere på de ordrer, der blev afgivet inden pandemien

Men der er også den mulighed, at den virkelighed, vi møder på den anden side, vil være anderledes, end den vi forlod, da pandemien spredte sig. Med risiko for konkurs er det ikke givet, virksomheder kan efterspørge arbejdskraft i et omfang, så det kan ændre på den øjeblikkelige høje arbejdsløshed. Når restriktionerne løftes, vil der selvfølgelig være behov for at få indhentet udskudte frisøraftaler, tandlægebesøg, tage på ferier, og vi vil sikkert også se en del udskudte køb af forbrugsvarer som tøj og elektronik. Derfor kan man forvente et opsving, umiddelbart efter at restriktionerne løftes.

Men der er desværre risiko for, at det herefter aftager til et mere gradvist opsving. Det vil tage tid, inden forbrugertilliden er genoprettet og afskedigede medarbejdere har fundet nye jobs. Virksomhederne vil sandsynligvis være tilbageholdende med at genansætte og investere, fordi man vil have fokus på gældsnedbringelse – ikke mindst med tanke på, at en del af hjælpepakken under COVID-19-krisen faktisk er lån, som skal tilbagebetales. Der vil være hele brancher, hvis forretningsmodeller har vist sig skrøbelige, så der skal omfattende og langvarig genopbygning til.

Hvis vi får løftet de fleste restriktioner indenfor få måneder, kan vi forvente et kraftigt økonomisk opsving i 3. kvartal 2020. Sådan må det være, når man på kort tid går fra en periode med meget kraftige negative vækstrater i størrelsesordenen -20% til -40%. På den baggrund kan man forvente et V-formet opsving.

Men uanset formen på opsvinget er det relevant at diskutere niveauet for BNP. Det er nemlig ikke tilstrækkeligt, at økonomien indhenter den tabte BNP-vækst. Den skal også indhente det, som økonomien ville have vokset, hvis ikke recessionen havde været der. Det som økonomer kalder trendvæksten.

I USA er trendvæksten på omkring 2%. Hvis økonomien eksempelvis falder med 4% i 2020, så er det ikke tilstrækkeligt, at den vokser med 4% i 2021 for at indhente det tabte. Den skal vokse med 6%, altså de tabte 4% plus de 2% i trendvækst. Det vil tage mindst et til to år, før den økonomiske aktivitet er tilbage på niveauet fra før COVID-19.

De finansielle markeder vil reagere langt tidligere end økonomien, så når og hvis man begynder at ane en bund i økonomien eller får mere transparens, så kan vendingen på de finansielle markeder indfinde sig ret hurtigt.

Man må vurdere, om aktiekurserne er faldet tilstrækkeligt til at kompensere for den økonomiske skade, som COVID-19-nedlukningen har forvoldt. Såfremt de mange hjælpepakker og indgreb fra centralbanker er tilstrækkeligt til at bremse den økonomiske nedgang, og nedlukningen af økonomierne ikke bliver længerevarende, så er aktier attraktive på det nuværende niveau.

De mange statslige hjælpepakker har den konsekvens, at underskuddene på statsbudgetterne vil stige kraftigt 2020 og mere end de gjorde under finanskrisen. Det vil også føre til øget statsgæld i stort set alle verdens økonomier.

I flere af de europæiske lande har regeringerne vedtaget hjælpepakker svarende til en forøgelse af deres budgetunderskud på 4-8%. Dertil kommer effekterne af lavere skatteindtægter som følge af lavere indtægter i samfundet. Dermed er der udsigt til en markant stigning i de europæiske landes statsgæld. For de fleste europæiske lande er det ikke noget stort problem, da gældsniveauerne generelt ikke er alarmerende. Undtagelsen er dog Italien, hvor statsgælden allerede inden COVID-19 var på 130% af BNP. USA er et af de lande, som ligner Italien mest, hvad angår niveauet for statsgælden. Inden COVID-19-krisen udgjorde statsgælden ca. 100% af USA's BNP, men med udsigt til budgetunderskud i 2020 på i størrelsesorden 10% til 15% af BNP forventes den føderale statsgæld at stige til omkring 120% af BNP.

Det øgede statsgældsniveau er indlysende ikke noget, man kan negligere. Det er et langsigtet problem. Men vi vurderer ikke, at øget statsgæld bliver et problem på kort sigt, idet størstedelen af udgifterne vil blive finansieret ved at lade nationalbankerne købe de mange obligationer, som staterne nu skal udstede for at finansiere de gigantiske budgetunderskud.

Lad det være helt klart: Vi er ikke ubekymrede over centralbankernes direkte finansiering af statsunderskud. Der er en væsentlig forskel på det, centralbankerne gør i den aktuelle situation, og de obligationsopkøbsprogrammer (QE) vi så under finanskrisen. Dengang købte centralbankerne obligationer i markedet med henblik på at presse finansieringsrenterne ned. Det, der sker nu, er, at staterne direkte finansierer sig via centralbanker, og det er et yderligere skridt i retning af sammenblanding af penge- og finanspolitik. I den aktuelle situation er der ikke mange alternativer, men i et længere perspektiv er er det en farlig vej, at stater kan stifte ubegrænset gæld ved at lade centralbankerne finansiere. Det har indlysende en grænse.

Det er trods alt ikke al statsgæld, der finansieres over centralbankernes balancer. En del vil også skulle finansieres gennem udstedelse af obligationer, som sælges i markedet. Fører det så ikke til højere renter og højere inflation? Nej, det tror vi ikke. Slet ikke på kort sigt, hvor der er udsigt til en recession. Når den økonomiske aktivitet på et tidspunkt stiger, kan renterne muligvis stige lidt, men det høje statsgældsniveau indebærer, at lande som f.eks. Italien vil komme i alvorlige vanskeligheder ved et højere renteniveau. Gældsserviceringen vil blive for udfordrende.

Det mest sandsynlige er derfor, at vi vil opleve forskellige former for finansiel repression med henblik på at fastholde renterne på et lavt niveau. Det kunne f.eks. være i form af krav til banker og pensionskasser om, at en vis andel af deres investeringer skal placeres i statsobligationer. En anden mulighed kunne være, at man fastsatte en maksimale rente, som centralbanker skal styre efter. Det var den måde den amerikanske stat betalte gælden tilbage efter 2. verdenskrig. FED og Finansministeriet indgik en aftale om at holde renten på maksimalt 2,5%. Det fortsatte frem til 1951. Det er ikke utænkeligt, at noget lignede kunne ske igen, for det er unægtelig en ekstraordinær epoke, vi befinder os i.

Selv om vi primært anser statsgælden for at være et langsigtet problem, så er vi selvfølgelig opmærksomme på, at der er lande, hvor det også kan blive en udfordring på kort sigt. Det gælder ikke mindst Italien, som allerede inden COVID-19 var eurozonens svageste økonomi. Det har ikke gjort Italiens økonomiske situation mindre kompliceret, at netop her har COVID-19 ramt hårdest. Det vil sætte de italienske banker, som allerede har store hensættelser til dårlige lån, under yderligere pres. Det vil også føre til endnu højere italiensk statsgæld. EU-landene og ECB er allerede gået langt for at hjælpe Italien, og de er villige til at strække sig yderligere for at undgå, at presset i Euro-zonen bliver for stort. Men uanset storpolitisk vilje fra EU-landene så er kendsgerningen, at Italiens økonomiske situation er blevet yderligere forværret af COVID 19, og at udfordringerne med at holde sammen på euroen er blevet endnu større. Dermed kan vi ikke udelukke at en eurokrise 2.0 kommer snigende, når bekymringerne for corona-virusset aftager.

Ved skelsættende begivenheder er der en oplevelse af før og efter. Pandemien, nedlukningen af mange samfund og konsekvenserne af dette har så omfattende betydning, at vi vil opleve et andet liv efter Covid-19. Vi vender ikke bare tilbage til det liv, vi forlod.

Forandringerne vil både være økonomiske, politiske, teknologiske, strukturelle og sociale. Samfund vil være gældsat, og det vil tage tid at genoprette væksten. EU vil blive endnu mere udfordret af de store forskelle i medlemslandenes økonomier. Læg dertil krisens udstilling af, at EU ikke ledede en fælles tilgang, men hvert land gik enegang. Pandemien vil også udfordre EU, fordi befolkningens frie bevægelighed er fundamental. Men vi vil med stor sandsynlighed opleve politisk fastsatte begrænsninger, så det er slut med sammenstimlen i storbyer og omfattende rejseaktivitet. Det vil ikke bare påvirke vores adfærd, men også vores forsyningskæder i den globale handel, der har bidraget til vækst de seneste årtier. Vi vil se masser af aktivitet, men i mindre samfund. Teknologier vil kompensere for begrænsninger, som vi har set med hjemmearbejde under nedlukningen, så oplevelsen vil også fremskynde udvikling, der ellers kunne have taget et årti. Alle disse ændringer vil påvirke, hvad vi efterspørger som forbrugere, hvordan virksomheder fungerer, og hvilke forretningsmodeller der har succes.

Retrospektivt undervurderede Formueplejes investeringskomite konsekvenserne af COVID-19. Vi nedbragte dog aktieandelen i midten af januar, men vi skulle set i bakspejlet have reduceret aktieandelen yderligere. Den reduktion af aktieandelen i januar har trods alt givet os mulighed for ad flere omgange fra ultimo februar at øge aktieandelen. Derfor havde vi frem til 7. april en aktieandel på 100% af maksimum. Efter at aktierne er steget med 20% siden 23. marts har vi den 7. april besluttet at nedbringe aktieandelen til 95%.

På selskabsniveau har der endvidere været en række ændringer gennem den seneste periode, hvor specielt to forhold har været gældende.

For det første er hele porteføljen blevet gennemgået i forhold til likviditetsadgang og solvens. Det betyder, at vi har sikret os, at de selskaber vi har investeret i, netop har det nødvendige og rette kapitalgrundlag for at komme gennem den nuværende situation uden konkurs. Aktiestrategien i LimiTTellus har ikke tidligere haft en konkurs blandt de investerede selskaber; en historik vi ønsker at fortsætte.

For det andet har der i selskabsvalget været en rotation væk fra nogle af de selskaber, der har klaret sig godt relativt til aktiemarkedet som helhed, for at udnytte de langsigtede muligheder der er opstået efter perioder med bl.a. tvangssalg i aktiemarkedet. Eksempelvis er selskaber som Japan Exchange (børsen i Tokyo) blevet solgt sammen med Guang Dong Holding (forsyningsselskab i Hong Kong) og Gilead amerikansk biotekselskab. Salgene er sket for at finansiere opkøb af eksempelvis Starbucks, Coca Cola og Adidas. Selskaber, som gennem de seneste uger er faldet med op mod 40%. Også selskaber som VMWare og Automatic Data Processing er blevet købt bl.a. i forhold til de strukturelle digitale ændringer i vores arbejdsmønster der kan forventes efter Covid-19.

I Formueplejes obligationsportefølje har vi valgt at benytte de store kursfald på især lange realkreditobligationer til at øge andelen i disse. Det er således kommet flere lange konverterbare realkreditobligationer i porteføljen, og varigheden (rentefølsomheden) er samtidig øget fra ca. 2,0 til ca. 3,6. Derved er porteføljen bedre positioneret, hvis merrenten på danske realkreditobligationer i forhold til statsobligationer indsnævres yderligere i de kommende måneder og/eller renterne generelt falder lidt igen. Det fremadrettede afkastpotentiale på obligationsbenet er dermed forøget markant.

I porteføljerne med virksomhedsobligationer har vi set betydelige kurstab i forbindelse med COVID-19. Investeringsforeningen Optimum og kapitalforeningerne Formuepleje Pareto og Formuepleje Safe har alle en eksponering til virksomhedsobligationer. Kursfaldene på virksomhedsobligationer her derfor haft en signifikant negativ effekt på afkastet i disse foreninger.

Når de virksomhedsobligationer, som Formueplejes foreninger er investeret i, er faldet mere end markedet, så er årsagen ikke, at der har været en overeksponering mod lav kreditkvalitet. Tværtimod har der været en markant undervægt af virksomhedsobligationer med lave kreditvurderinger. Til gengæld var der en overvægt af obligationer med høj kreditkvalitet. Den type af virksomhedsobligationer, som kaldes Investment Grade, samt dem der ligger lige under i kreditkvalitet, nemlig BB-ratede selskaber. Det har kostet på afkastet, at vi har valgt at investere i virksomhedsobligationer med en forholdsvis lang løbetid. Det gælder f.eks. obligationer udstedt af det finske selskab Nokia. De er faldet med 25% i forbindelse med COVID-19. Vi har også haft en investering i 4,5% Coco obligationer udstedt af Jyske bank, som er faldet med 20% siden COVID-19-krisens start.

Udviklingen i Formueplejes porteføljer af virksomhedsobligationer har været skuffende. Vores forventning er dog, at der vil ske en gradvis normalisering af kreditmarkederne i takt med, at den støtte, FED og ECB har givet til markedet, begynder at virke. Derfor er det vores vurdering, at eksponeringen til virksomhedsobligationer vil indhente det tabte over tid.

Det er også vores vurdering, at virksomhedsobligationer som aktivklasse efter de kraftige fald er attraktivt prissat. Det er svært på nuværende tidspunkt at sige noget præcist om antallet af konkurser blandt de virksomheder, som har udstedt obligationer i det globale High Yield-marked. Derfor er det også svært at sige helt præcist, hvor undervurderet markedet er nu. Perspektivering kan måske hjælpe: Med en merrente på 11% i forhold til statsobligationer inddiskonteres en akkumuleret konkursrisiko på 50% over de kommende fem år. Selvom coronakrisen er hård, antager vi ikke, at halvdelen af kreditporteføljen går konkurs med den lave andel af lav kreditkvalitet i porteføljen.

Som beskrevet tidligere forventer vi en kraftig vækstopbremsning samt et betydeligt fald i virksomhedernes indtjening i de to første kvartaler af 2020. I andet halvår forudser vi en signifikant vækstacceleration, men vi vurderer samtidig, at det med stor sandsynlighed først bliver i 2021, at de udviklede økonomier er tilbage på trendvæksten.

Investeringsstrategien er fremadrettet at fastholde en relativt høj aktieandel, idet vi på de nuværende niveauer forventer, at aktier vil give et bedre afkast end obligationer over de næste 12-18 måneder. Vi forudser dog, at der på kort sigt fortsat vil være en del usikkerhed om, hvor kraftig recessionen bliver, og hvornår vækstaccelerationen begynder. Der er derfor udsigt til en periode med en del volatilitet på aktiemarkederne. Den vil vi forsøge at udnytte til at foretage mindre, taktiske allokeringer, dvs. justeringer i fordelingen mellem aktier og obligationer.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning