Opsparing og nedsparing af pension

Livet består i store træk af to perioder: En periode hvor man sparer op til sin pension, og den efterfølgende periode hvor man bruger de midler, der er opsparet igennem livet.

I løbet af sit tidlige voksenliv er det vigtigt at sætte sig ind i pension og starte en opsparing, for jo tidligere man kommer i gang med at spare op, desto længere tid vil pengene kunne være investeret og vokse med afkast. Under sit arbejdsliv vil langt de fleste have en arbejdsgiverindbetalt pensionsopsparing, og mange vælger samtidig selv at sætte penge til side, så de kan sikre, at de i pensionsalderen vil have så mange penge opsparet, at de kan opretholde en fornuftig levestandard.

Ved pensionering er det tid til at bruge de penge, der er sparet op gennem livet. Som folkepensionist vil man modtage folkepension fra staten, hvorimod det resterende af ens forbrug udgøres af blandt andet pensionsopsparingen. I denne periode begynder nedsparingen og den strategi, der er lagt for, hvornår man bruger hvilke midler, skal nu føres ud i livet.

Opnå store økonomiske gevinster med den rigtige strategi

Når du skal til at bruge af dine opsparede midler, opnår du en markant forbedring af dine forbrugsmuligheder, hvis du først bruger af den del af din opsparing, der har det laveste afkast efter skat. Som investor har man et naturligt fokus på at optimere sin opsparing og tilstræbe det højest mulige risikojusterede afkast efter omkostninger. Mindst lige så vigtigt er det, at man ved pensionering vælger aktivt og optimalt, når man skal bruge af sin opsparing.

Den rigtige håndtering af nedsparingen kan markant forøge dine forbrugsmuligheder, og Formuepleje rådgiver dig gerne om denne vigtige optimering. En vigtig - men heldigvis ukendt faktor - er, hvor mange år opsparingen skal forbruges over. Her skal man blandt andet være opmærksom på, at levealderen generelt er stigende. Det skærper kravene til, at man bruger formuen rigtigt og planlægger med nødvendig fleksibilitet.

Derfor bør du have en nedsparingsplan

Tilrettelæg den optimale nedsparing

At bruge af sin opsparing lyder umiddelbart som en simpel sag, men kompleksiteten kan være høj, når man samtidig skal vælge mellem forskellige formue- og indtægtskilder, som alle beskattes forskelligt, og kombinere det med modregningseffekterne på visse offentlige ydelser.

Er du investor, og påbegynder du din nedsparing ved pensionering, vil du med den rette optimering opnå væsentligt højere forbrugsmuligheder. Kilden til de højere forbrugsmuligheder skal findes i beskatningen af afkastet i de forskellige opsparingsmiljøer.

Formueplejes grundlæggende udgangspunkt for at tilrettelægge den optimale nedsparing er at analysere, hvordan pengene er investeret, og i hvilket skattemiljø de er bundet. Derefter er reglen, at den opsparing, der giver det laveste afkast efter skat, bør bruges først. Det lyder nemt, men det kræver en omhyggelig analyse og tilrettelæggelse, der ikke altid virker intuitiv.

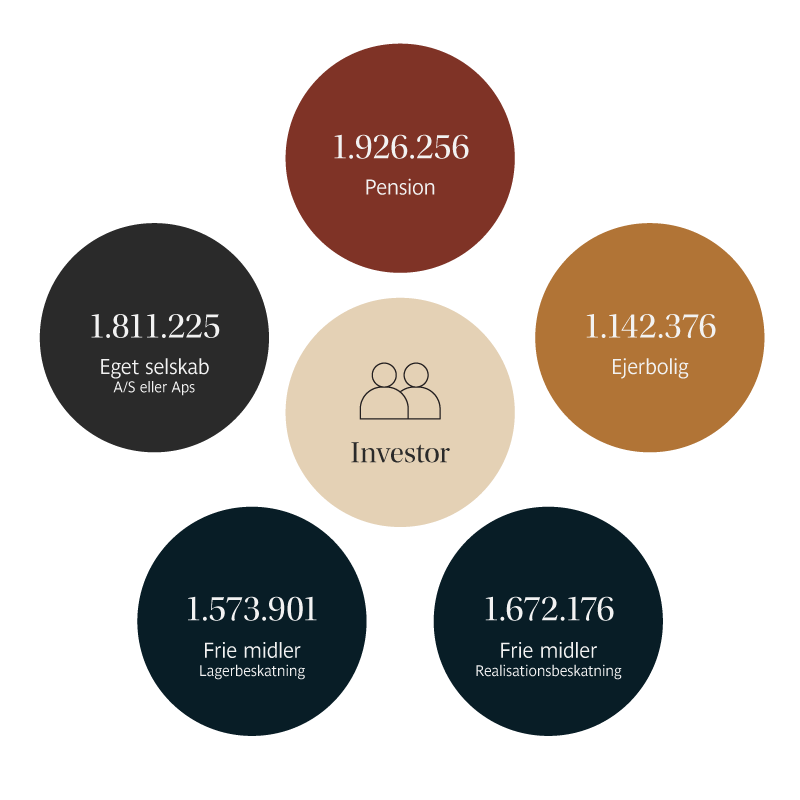

Kigger vi på en typisk kunde hos Formuepleje, som har sin opsparing fordelt på forskellige opsparings- og skattemiljøer såsom frie midler, ejendom, pensioner og eget selskab, ser skatteforholdene i de forskellige skattemiljøer sådan ud. Som det fremgår af grafikken til højre, er der markant forskel i beskatningen af afkastet i de forskellige opsparingsmiljøer. I pensionsregi er afkastbeskatningen kun 15,3 procent, mens marginalskatten på aktie- og kapitalindkomst i frie midler er helt op til 42 procent.

Derfor giver det netop mening at foretage en grundig analyse og kigge på en konkret nedsparingsplan.

*Ejerbolig er beregnet som et afdragsfrit nedsparingslån til 2 procant p.a.

Det betyder skatten

Forbrug efter 10 år ved opsparing i de forskellige opsparingsmiljøer

For at illustrere skattens betydning tager vi udgangspunkt i en investor, som skal bruge 1 million kroner. Hvordan skaffer han de penge bedst muligt? Ved at fremskrive formueudviklingen i de forskellige opsparingsmiljøer over ti år med et forventet årligt afkast på 8 procent kan investor prioritere sin hæverækkefølge. I dette eksempel betaler investor topskat og 42 procent i henholdsvis aktie- og kapitalindkomst.

Som det fremgår, er de fremtidige forbrugsmuligheder meget afhængige af, hvordan investor vælger at bruge af sin formue. Hos Formueplejes kunder møder vi ofte den holdning, at det bedste vil være at sætte pensionerne til udbetaling, mens de frie midler holdes tilbage som buffer. Men som det klart fremgår af skatteoptimeringen, er det faktisk lige omvendt.

Forskellen mellem at bruge sine pensionsmidler før de frie midler er således mistede forbrugsmuligheder på 352.355 kroner ved lagerbeskatning og 254.080 kroner ved realisationsbeskatning.

Det bedste råd til nedsparing

Brug først af de midler, som giver det laveste afkast efter skat.

Baseret på ovenstående eksempel er den skatteoptimerede hæverækkefølge:

- Ejerbolig - nedsparingslån/afdragsfrit lån

- Frie midler

- Eget selskab

- Pension

Jo højere forventet afkast, og jo længere investeringshorisonten er, desto mere fordelagtig bliver prioriteringen af den optimale hæverækkefølge.

Et højere forventet afkast hænger jo netop sammen med en højere risiko, hvorfor investors investeringsprofil kan have indflydelse på for eksempel anvendelse af nedsparingslån. Investorer med en lav risikoprofil bør vurdere det forventede afkast efter skat på opsparingen i forhold til omkostningerne efter skat på et lån i ejendommen.

Hvis det forventede afkast på opsparingen er lavere end omkostningerne efter skat på lånet, bør opsparingen bruges før lånet.

Fordele ved at udskyde ratepension, kapitalpension og aldersopsparing

Det senest mulige udbetalingstidspunkt for pensioner er 20 år efter pensionsudbetalingsalderen, som typisk er tre til fem år før folkepensionsalderen. For personer født før 01.01.1959 er det senest mulige tidpunkt for udbetaling af pensioner ved det fyldte 80. år.

Længst mulig udskydelse af udbetalingen af ratepension/livrenter og kapitalpension/aldersopsparing har udover den lave afkastbeskatning en række fordele:

- Udbetales ratepensioner og livrenter, er der risiko for modregning i pensionstillæg/efterløn

- Kreditorbeskyttelse

- Fleksible begunstigelsesmuligheder

- Lav beskatning, kun 40 procent ved dødsfald (ratepension)

7 vigtige hensyn ved nedsparing

Nedsparing er kompleks og ikke så enkelt, som man måske skulle tro, da tingene kompliceres af en række forhold, du skal huske at inddrage:

Ratepensionsudbetalinger kan med fordel påbegyndes og fordeles over flere end de ti år, der er minimumsperioden. Strækkes den over længere perioder (max 30 år fra pensionsudbetalingsalderen), kan man eventuelt undgå topskat eller modregning i offentlige ydelser såsom pensionstillæg.

Kapitalpension/aldersopsparing modregnes ikke i offentlige ydelser (dog modregnes i efterløn) og kan via delvise hævninger bruges som syntetisk ratepension. Bemærk, at kapitalpensioner (ikke aldersopsparing) kan ændres til ratepension eller livrente.

Livrenter kan også udskydes, men her skal man vurdere "væddemålet" med pensionsudbyderen. Det vil sige, hvor længe man forventer at leve og eventuelle omkostninger på livrenten til sikring af de efterladte ved dødsfald. Normalt vil det være fordelagtigt at starte livrenten før ratepensionen.

Et nedsparingslån kræver, at der er en friværdi, som kan belånes. Bemærk, at belåningsmulighederne er mere restriktive for personer, der er fyldt 60 år - typisk maksimalt 60 procent af belåningsværdien. Om friværdien bør bruges før frie midler, er en vurdering af låneomkostningerne efter skat sammenholdt med afkastet af de frie midler efter skat.

I frie midler kan man have aktier i en skattefri beholdning (31.12.2005). Denne beholdning er skattemæssigt attraktiv at bevare så længe som muligt.

Udbytte fra eget selskab kan alene eller i kombination med udbytte og realiserede kursgevinster fra aktier i frie midler udnyttes i forhold til bundgrænsen for aktieindkomst på 27 procent (79.400 kroner for ugifte, 158.800 kroner for gifte - 2026-sats).

Selvom investor skal starte sin nedsparing, vil der typisk være en del af formuen, som stadig skal placeres med en lang investeringshorisont (15-30 år), hvilket taler for, at investor i forhold til den valgte risikoprofil kan have en relativt høj aktieandel i sine investeringer i begyndelsen af nedsparingsperioden.

Vil du vide mere?

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Bestil en intropakke

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Få seneste nyt

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Tal med en rådgiver

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.