Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

Europa har på mange områder været centrum for opmærksomhed på de overordnede linjer gennem juni, men i et makroøkonomisk perspektiv var månedens fokus uændret rettet mod de økonomiske variable, der har indflydelse på det, der synes at være konsensus; forventningen om den bløde økonomiske landing.

En situation, hvor inflationen gradvis aftager mod centralbankernes langsigtede målsætning på 2%, mens den økonomiske vækst gradvis bremser op uden væsentlige forstyrrelser på arbejds- og ejendomsmarkedet. Med andre ord en situation, hvor hånden holdes under den globale forbruger (og vælger), samtidig med at global økonomi tilpasses ligevægt.

Begyndelsen af juli markerer også afslutningen af 2. kvartal og 1. halvår af 2024, hvor to centrale makroøkonomiske fokusområder har været omdrejningspunkter: Inflation og økonomisk vækst.

Inflationen har gennem første halvår været aftagende og flere målepunkter i juni bekræftede udviklingen.

I USA aftager den generelle inflation fortsat, og dykker man ned i tallene, er det samme gældende for centralbankens primære målepunkt: Kerneinflationen/PCE, der er den generelle inflation korrigeret for udviklingen i energi og fødevarer. Omend udviklingen og retningen er rigtig, går det stadig langsomt og med junimålinger på kerneinflation i niveauet 2,6%-3,4%, var det medvirkende til, at den amerikanske centralbank, helt som ventet, ikke sænkede renten på rentemødet i juni. Man afventer fortsat dataudviklingen og ikke mindst en større overbevisning om, at niveauet for kerneinflation vil bevæge sig mod bankens langsigtede målsætning på 2%.

Modsat var bevægelsen i den Europæiske Centralbank, der som bekendt sænkede renten i juni uden dog at kunne erklære en sejr over inflationen.

På vækstsiden understøttede temperaturmålinger på den amerikanske fremstillings- og servicesektor fortsat en amerikansk økonomi, der er overraskende robust, samtidig med at den store amerikanske arbejdsmarkedsrapport for maj (offentliggjort i starten af juni) viste et fortsat stærkt arbejdsmarked.

I Europa viser arbejdsmarkedet også styrke, mens de seneste måneders stabilisering i fremstillingssektoren blev udfordret af en overraskende svag udvikling i juni.

Samlet set er amerikansk økonomi stærk og europæisk økonomi er i bedring på flere områder. Niveaumæssigt ses der dog flere tegn på, at aktiviteten overordnet set langsomt er på vej ned til et niveau, der i øjeblikket fortsat støtter op om den bløde økonomiske landing som hovedscenarie. En udvikling der også gennem juni var med til at underbygge højere aktiekurser og lavere renter.

Ud over værtskabet og afviklingen af Le Mans, Tour de France og de kommende Olympiske Lege har Frankrig gennem juni tiltrukket sig de finansielle markeders opmærksomhed. Det sidste især efter det europæiske parlamentsvalg, hvor præsident Emmanuel Macron efterfølgende - og meget overraskende - udskrev fransk parlamentsvalg til afholdelse over to runder den 30. juni og 7. juli.

Baggrunden for Macrons bemærkelsesværdige udskrivning af valg, knap to år før tid, skal ses som en reaktion på den tilbagegang hans eget liberale centrumparti, Renaissance, oplevede under det europæiske parlamentsvalg og ikke mindst den højredrejning der fandt sted i sammensætningen af EU’s parlament. Et fransk midterparti klemt både af fremgang på højresiden (Ressemblement National) og koalitionen på venstrefløjen (Nouveau Front Populaire) forud for et fransk præsidentvalg i 2027, fik altså landets præsident til at teste vælgernes fortsatte støtte og opbakning allerede nu.

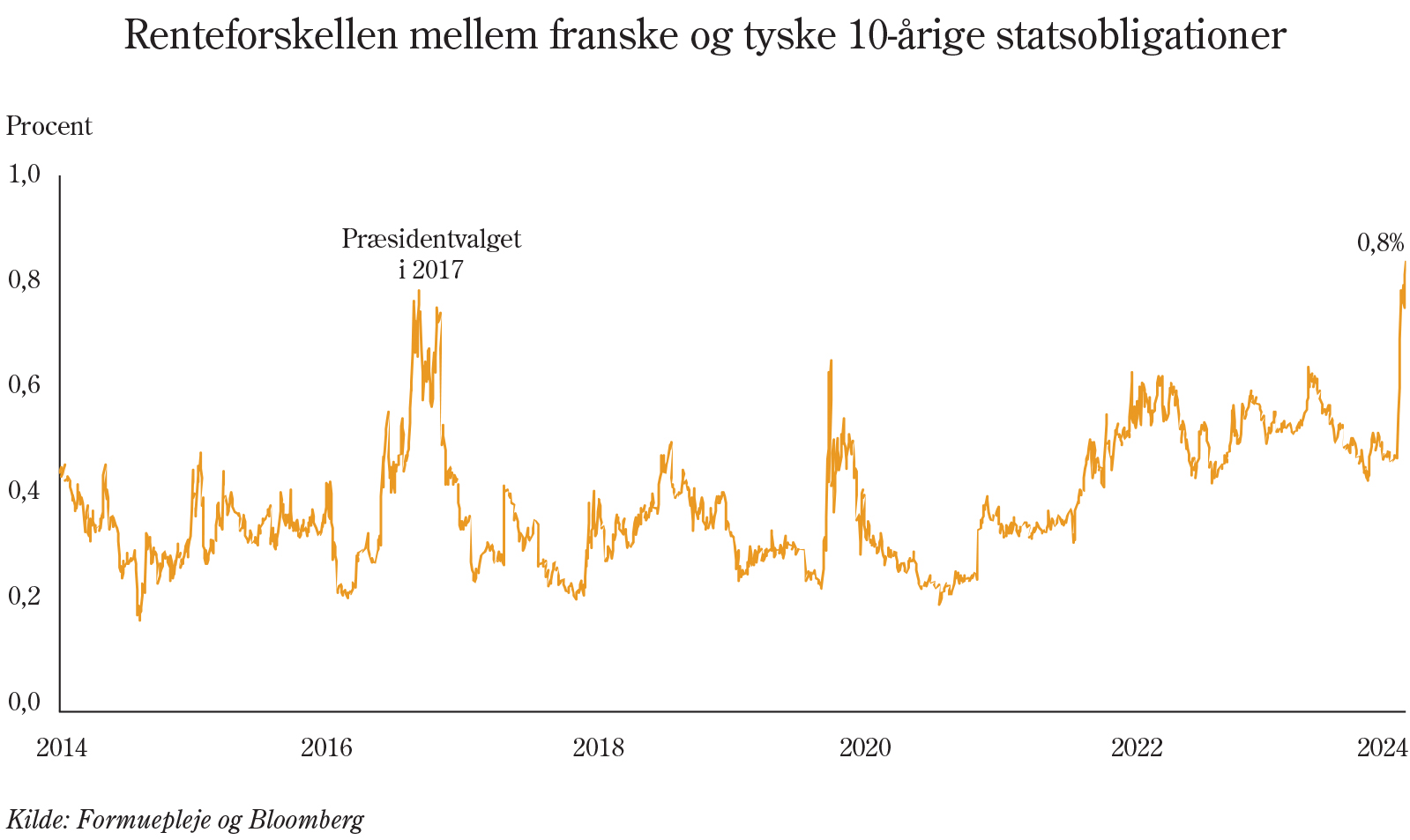

Den politiske usikkerhed og ikke mindst Macrons politiske grundlag efter parlamentsvalget har haft en betydelig effekt på finansmarkederne i Frankrig og Europa. Usikkerhed omkring den fremtidige finanspolitik kombineret med en nedgradering af fransk statsgæld tidligere på måneden har fået franske statsrenter til at stige. Det skyldes, at investorer i franske statsobligationer kræver en kompensation for den højere politiske og finansielle risiko.

Målt op mod tyske 10-årige statsobligationer, som generelt opfattes som værende noget af det mest sikre, kræver investorerne aktuelt en merrente på 0,8 procentpoint for at låne penge ud til den franske stat i stedet for den tyske.

Franske aktier (og andre sydeuropæiske markeder) reagerede også med markante fald. Det sker som følge af den forhøjede politiske risiko, hvor der blandt andet bliver skabt usikkerhed om forhold som EU-medlemskab, finanspolitik, skattepolitik og generelle markedsforhold i Frankrig.

Merrenten på virksomhedsobligationer er også steget. Dog mindre end aktier er faldet og kreditspænd andre steder i Europa er blevet påvirket. Merrenten på danske realkreditobligationer oplevede herunder meget begrænsede udvidelser på baggrund af usikkerheden i Europa.

Med halvdelen af året overstået er det en naturlig lejlighed til at opdatere Formueplejes overordnede forventninger for resten af året. Her er fokus i høj grad også på den europæiske situation, men det er ikke vores forventning, at selv en forværring af risikoappetitten omkring Frankrig vil have en væsentlig indflydelse på Formueplejes forventede afkast, idet den franske aktieeksponering i Formuepleje i særdeleshed er internationalt orienteret. Samtidig opfattes danske realkreditobligationer i et større perspektiv som at have en højere grad af sikkerhed end franske statsobligationer.

Det er fortsat forventningerne om en blød økonomisk landing, der ligger til grund for Formueplejes aktivallokering. Om end aktiviteten på flere områder gennem 1. halvår har været overraskende høj. Aktivitetsniveauerne på en række områder aftager, men det er fortsat et stærkt arbejdsmarked i kombination med gradvist lavere renter, der understøtter den globale forbruger.

Det giver samlet en forventning om en robust indtjeningsvækst, der har og vil understøtte aktiemarkedet. En gradvis lavere inflation og deraf lavere renter gennem 2. halvår forventes at få en større positiv effekt på det absolutte obligationsafkast, og sidst, men ikke mindst, er markedet for virksomhedsobligationer understøttet af forventningen om både lave renter og lav konkursaktivitet.

Det, der måske skulle forstyrre ovenstående forventninger, kunne primært være ændringer i dynamikkerne på arbejds- og boligmarkedet, hvorfor disse områder har særlig opmærksomhed i allokeringen af risiko på tværs af aktivklasserne.

Det globale aktiemarked lukkede første halvår med endnu en måned i grønt. Det globale aktieindeks, MSCI World All Countries, steg i juni med 3,5% målt i danske kroner, hvor en væsentlig positiv udvikling i den amerikanske dollar over for den danske krone på 1,2% var medvirkende til det positive afkast. Første halvår kan dermed arkiveres som yderst positivt for aktier. Det globale aktieindeks har givet et afkast på 15% målt i danske kroner i årets første 6 måneder.

3 ud af 4 regioner leverede positive afkast i juni målt i danske kroner. Emerging Markets lå i spidsen (+5,2%) efterfulgt af USA (+4,8%) og Japan (+0,5%), mens Europa (-1,0%) var den eneste region i rødt. Ser man ned over de enkelte sektorer i verdensmarkedsindekset, udmærkede informationsteknologi, også kaldet tech-sektoren, sig med et afkast på 10,4%, hvilket gav anledning til, at både det teknologitunge amerikanske aktiemarkedsindeks, Nasdaq 100, og det bredere S&P 500-indeks, kunne byde på aktiekursrekorder i løbet af juni måned.

At europæiske aktier blev den dårligste region målt på afkast i juni måned, lå allerede i kortene efter Europa-Parlamentsvalget. Det var dog ikke selve sammensætningen af det europæiske parlament, der skabte uro på de finansielle markeder, men mere specifikt valgudskrivelsen i Frankrig, der gav anledning til, at europæiske investorer omlagde porteføljerne på bekostning af franske aktiver.

Det franske aktieindeks, CAC 40, faldt således med mere end 6% i ugen efter valgudskrivelsen, samtidig med at renten på franske statsobligationer steg relativt til renten på andre europæiske statsobligationer. Værst stod det til for de franske finansaktier, som faldt med mere end 11% i ugen efter valgudskrivelsen.

Den helt store historie på rentemarkederne i juni 2024 var naturligvis rentenedsættelsen fra Den Europæiske Centralbank (ECB).

Rentenedsættelsen på 0,25 %-point til 3,75% var den første siden september 2019, og den afspejler den forbedrede situation i forhold til inflationsudviklingen, hvor forbrugerprisstigningerne i Eurozonen p.t. ligger omkring 2,5%.

Det betyder dog ikke, at ECB har erklæret sejr i forhold til at få inflationen tilbage på målsætningen på 2%. I stedet pointerede centralbankspræsident Lagarde, at ECB stadig er dataafhængig, og at fremtidige rentenedsættelser vil være afhængige af en fortsat fordelagtig udvikling i data for prisudviklingen.

Markedsdeltagerne forventer i øjeblikket knap 2 yderligere rentenedsættelser fra ECB i år, hvilket skal ses i lyset af, at det nuværende niveau på 3,75% stadig er en tangering af det højeste renteniveau siden ECB blev grundlagt i 1999 – selvfølgelig med undtagelse af perioden fra september 2023 til nu.

På baggrund af rentenedsættelsen og en række inflationsvenlige nøgletal faldt de 10-årige og 2-årige danske renter med henholdsvis ca. 0,10 %-point og 0,20 %-point i juni 2024. Samtidig hermed var der lidt uro i merrenten på danske realkreditobligationer sammenlignet med statsobligationer (OAS) på grund af valgudskrivelsen i Frankrig. Men set over hele måneden har udviklingen i OAS været begrænset.

Med udgangspunkt i Formueplejes overordnede forventninger er der ikke ændret i aktivallokeringen gennem juni. Der er fuld eksponering mod obligationer, en neutral aktieeksponering og en svag undervægt mod virksomhedsobligationer i Formueplejes kapital- og investeringsforeninger med blandede porteføljer.

Samlet betød dette positive afkast i Formueplejes klassiske investeringsløsninger gående fra et afkast på +1,0% i Mix Low og +3,1% for Formuepleje Penta.

Den 3. og 4. juli afholder vi kvartalsorientering i Aarhus og København.

Derudover er der online webgennemgang den 3. juli.

Her vil baggrunden for afkast og allokering samt en uddybning af forventningerne blive gennemgået.

Du kan tilmelde dig her: https://formuepleje.dk/kontakt/tilmeld/kvartalsorientering/

Neutralvægt. Prioritering af kvalitetsaktier og ESG-relaterede aktier.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Maksimal eksponering med svag overvægt i varighed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning