Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

13. juli 2022

Af senior porteføljemanager, cfa René Rømer

Centralbankerne har lige nu travlt med at navigere i et økonomisk miljø med høj inflation. Der indprises gradvist flere rentestigninger fra Den Europæiske Centralbank, så renterne er stigende. Men måske ikke af den grund, man lige skulle tro.

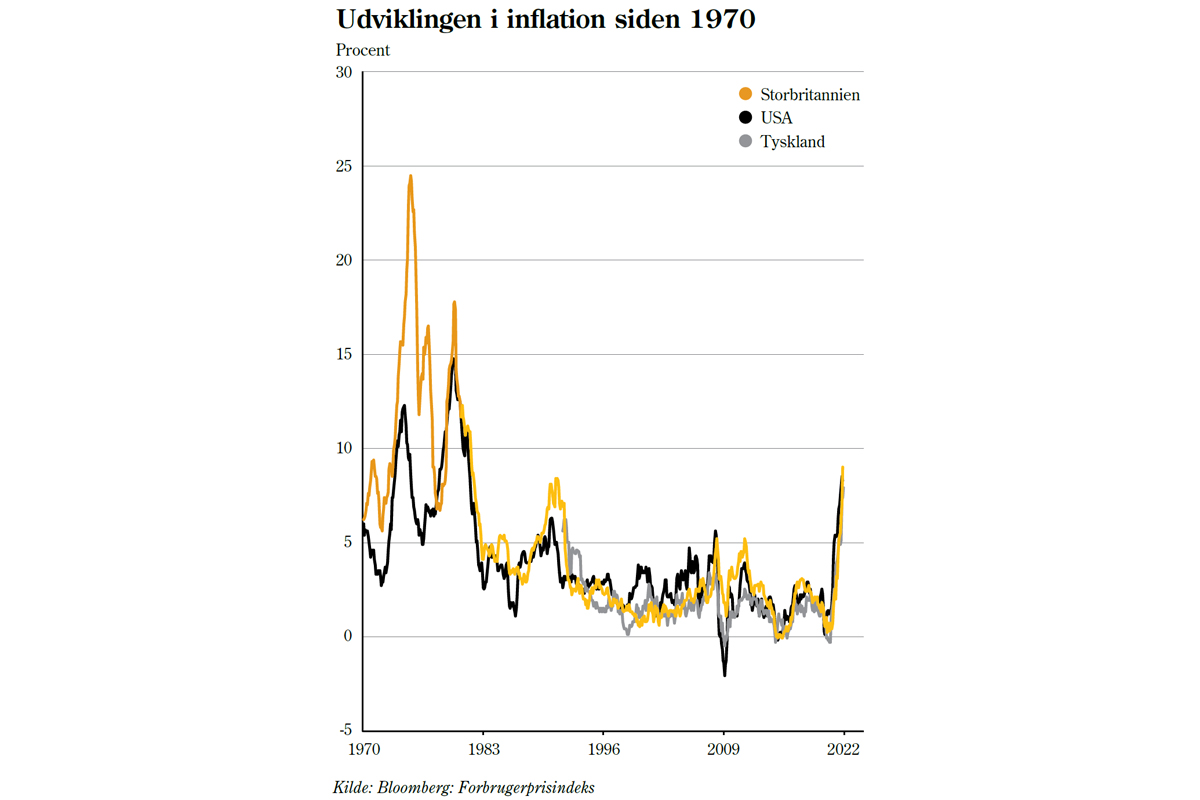

Europa og det meste af resten af verden er på andet år ramt af en langt højere inflation, end vi har været vant til de seneste 30 år, hvor centralbankernes prisstabilitetsambition på typisk 2 procent årlig inflation er blevet udført til perfektion sammenlignet med perioden inden. (Se figuren nedenfor).

Som en reaktion herpå forventes Den Europæiske Centralbank (ECB) i juli 2022 (dette er skrevet i slutningen af maj) at følge i hælene på kollegerne i blandt andet den amerikanske centralbank (Fed), der tidligere i år hævede renten. Når ECB gør det, vil det være første gang siden 2011, at europæerne oplever, at den korte rente bliver hævet, hvilket derfor i sig selv er bemærkelsesværdigt.

Lige så bemærkelsesværdigt er det, at den nylige stigning i inflationen skyldes faktorer, som de fleste centralbankchefer normalt ikke ville hæve renterne på baggrund af.

I denne artikel vil jeg forklare, hvorfor inflationen sandsynligvis vil falde, og hvorfor renterne med god grund alligevel bliver hævet.

ECB og de fleste andre centralbanker har helt grundlæggende to våben, der kan benyttes i kampen for at holdeinflationen på det ønskede niveau omkring 2 procent årligt ’på en mellemlang horisont’, som det formuleres, for at imødegå opfattelsen af, at inflationen altid skal ligge omkring 2 procent.

Det første våben er at påvirke efterspørgslen i økonomien. Hvis ECB sænker den korte rente, bliver det billigere for virksomheder og forbrugere at låne penge, hvilket øger efterspørgslen. Et andet eksempel er, at hvis ECB opkøber obligationer, falder de lange renter. Dette har samme effekt på efterspørgslen som at sænke de korte renter. Samtidig stiger de eksisterende obligationer (og muligvis andre aktivklasser) i værdi, hvilket øger virksomheders og forbrugeres formuer, som dermed øger efterspørgslen. Effekten er den modsatte, hvis ECB henholdsvis hæver den korte rente eller sælger obligationer.

At påvirke efterspørgslen er et vigtigt våben, da ECB i tilfælde af for høj inflation kan sænke efterspørgslen, som hermed tvinger virksomheder til at sænke priserne og derved får inflationen til at falde, mens den modsatte effekt kan opnås ved at øge efterspørgslen. Det er typisk det sidste, der ses i tilfælde af en recession.

Det andet våben er lidt mindre direkte. Her forsøger man i stedet at styre virksomheders og forbrugeres forventninger til den fremtidige inflation. I mine øjne er kernen hér selve ECB’s troværdighed. ECB’s altoverskyggende mål er nemlig at skabe inflation på de ovennævnte 2 procent. Hvis inflationsforventningerne ikke ligger i nærheden af disse 2 procent, afslører det, at virksomheder og forbrugere tvivler på ECB’s evne og/eller vilje til at skabe 2 procents inflation.

Dette er et vigtigt våben, da forhøjede inflationsforventninger vil kunne få lønmodtagere til automatisk at kræve højere lønninger og virksomheder til automatisk at hæve priserne på varer og tjenesteydelser. Inflationsforventningerne fortæller med andre ord noget om, hvor inflationen sandsynligvis vil ende, hvis økonomien er i ligevægt og ikke er ramt af en form for intern eller ekstern stress.

Europæisk økonomi er siden 2020 blevet ramt af hele 3 udefrakommende chok.

Først ramte COVID-19-pandemien, hvilket forårsagede et lavere udbud af både varer og især tjenesteydelser, da økonomier verden over blev lukket ned. Af samme årsag faldt efterspørgslen efter tjenesteydelser markant, da eksempelvis ferierejser er svære at efterspørge, når man ikke må forlade sit hjem, region eller land.

Dernæst og samtidigt blev Europa ramt af en ekstremt lempelig amerikansk finanspolitik, der øgede efterspørgslen efter varer betydeligt. Amerikanerne fik penge direkte fra Washington, men var stadig i lockdown, hvilket betød, at alle pludselig ville have de ting, der kunne gøre livet i hjemmet mere behageligt. Og hvis amerikanerne pludselig ville betale mere for varerne, måtte europæerne enten følge trop eller modtage færre eller ingen varer.

Det tredje chok er naturligvis krigen i Ukraine, der især har ramt energipriserne, men også har bremset forsyningskæderne på helt nye måder end den måde, COVID-19-chokket gjorde det på. Eksempelvis virker det givet, at udbuddet af fødevarer vil blive ramt hårdt fremover. Både fordi Ukraine og Rusland begge producerer store mængder fødevarer selv, men også fordi området er storproducent af kunstgødning. Fælles for de tre chok er, at de enten kan være inflationsskabende (COVID-19) eller vil være (de to andre) inflationsskabende, og at kombinationen af dem har ført til et inflationært pres, der er større, end summen af de tre chok i sig selv ville

foreskrive. Fælles for dem er også, at ECB faktisk intet kan gøre for at påvirke disse chok, da de jo netop er udefrakommende. ECB kan selvsagt hverken påvirke COVID-19, amerikansk finanspolitik eller krigen i Ukraine.

Når nu ECB ikke kan påvirke de tre ovennævnte chok, så er det heldigt for centralbankcheferne, at lærebøgerne på området netop foreskriver, at centralbanker blot skal ignorere sådanne midlertidige chok, da inflationen relativt hurtigt vil vende tilbage til det normale niveau.

Nok er eksempelvis energipriserne steget ganske kraftigt over det seneste år, men der er jo intet, der peger på, at prisstigningerne vil fortsætte med samme kraft over de næste 12 måneder. Faktisk er det mest sandsynlige, at prisstigningerne bliver meget mindre, mens effekten fra både COVID-19 og den amerikanske finanspolitik sandsynligvis også vil blive mindre over de næste 12 måneder.

Denne analyse var årsagen til, at ECB helt frem til februar 2022 fastholdt, at det var usandsynligt, at det ville blive nødvendigt at hæve de korte renter i år. Den høje inflation ville være midlertidig, og i 2023 ville den være tilbage omkring målet på 2 procent.

Siden er der løbet meget vand i åen, og de fleste ECB-medlemmer forventer nu, at ECB begynder at hæve de korte renter til juli, mens markedet forventer, at de korte renter vil blive hævet fire gange med 0,25 procentpoint både i år og i 2023.

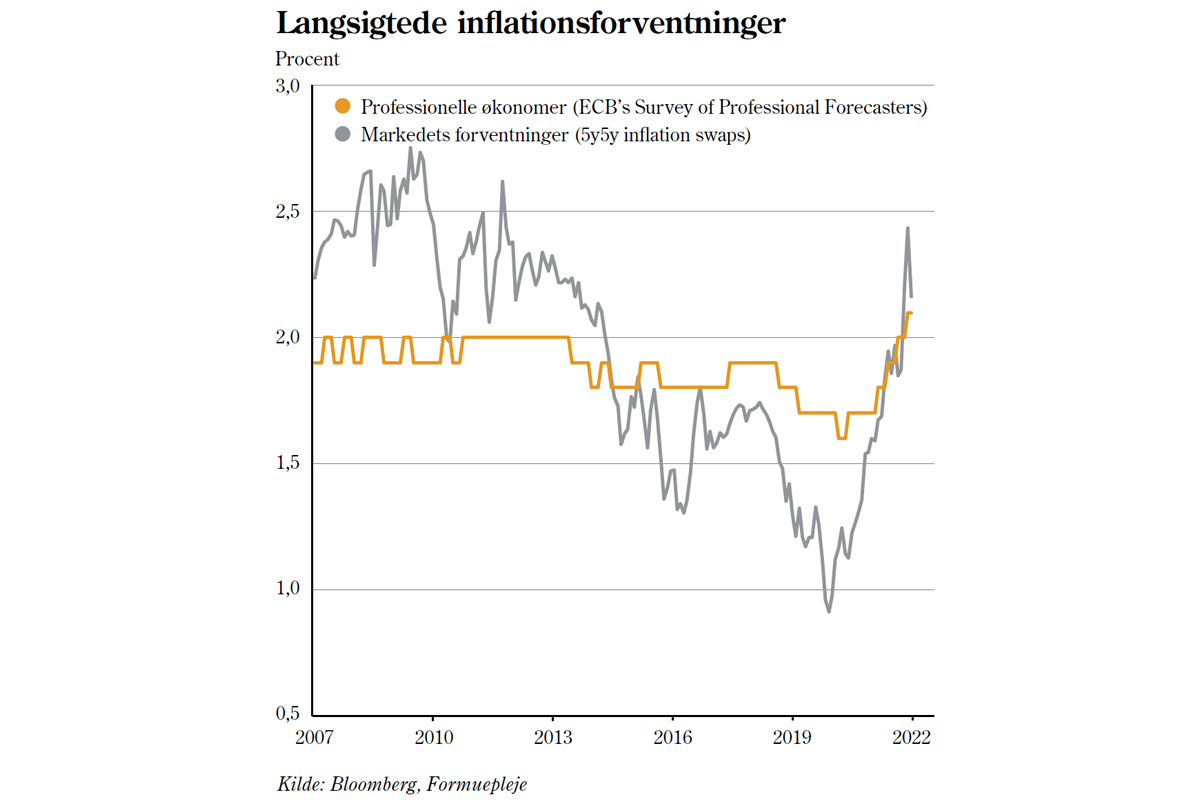

Dét, der har ændret sig, er ikke, at lærebøgerne er ved at blive skrevet om. I stedet handler det om, at der er opstået små revner i ECB’s troværdighed, i og med at de fremtidige inflationsforventninger i stort set alle målinger er steget til de højeste niveauer i et årti (Se figuren ovenfor). Husk på, at hvis inflationsforventningerne stiger for meget, så betyder det, at selv når effekten af COVID-19/amerikansk finanspolitik/ krigen i Ukraine er forsvundet, så vil Europa fortsat have en for høj inflation, ganske enkelt fordi inflationsforventningerne kan være selvopfyldende. Det kan ikke fastslås, om inflationsforventningerne er steget:

Faktum er blot, at inflationsforventningerne er steget, hvilket ECB ikke stiltiende kan acceptere, og derfor hæves de korte renter første gang til juli i et forsøg på at bevare ECB’s troværdighed.

Som investor skal man dog holde sig for øje, at ECB fortsat undersøger de implicitte påstande om, at inflationen ikke vil være midlertidig, som grafen ovenfor indikerer. Hvis ECB’s egne forventninger om, at inflationen og inflationsforventningerne falder kraftigt tilbage i starten af 2023, viser sig at være rigtige, har markedet indpriset alt for mange renteforhøjelser fra ECB i 2023. Heldigvis kan ECB selv påvirke sandsynligheden for dette udfald ved at stå vagt om sin troværdighed allerede nu ved at hæve renten snarest, selvom lærebøgerne ikke tilsiger det.

Med henvisningen til ’Hamlet’ i overskriften kan man sige, at ECB slet ikke er ved den tragiske slutscene, hvor pengepolitikken skal strammes kraftigt som i slutningen af 1970’erne og starten af 1980’erne, fordi ulykken allerede er sket. I stedet er man i de tidlige akter, hvor (inflations-) spøgelset har vist sig, og hvor det undersøges, hvorvidt der overhovedet er et problem.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning