Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

9. juni 2021

Af senior porteføljemanagere René Rømer og Erik Bech

Lad os starte med det åbenlyse. Obligationsafkastene i 2021 er indtil videre ikke gået som vi havde forventet. I øjeblikket er vores mest gearede realkreditobligationsinvestering – Formuepleje Fokus – nede med mere end 15% i år.

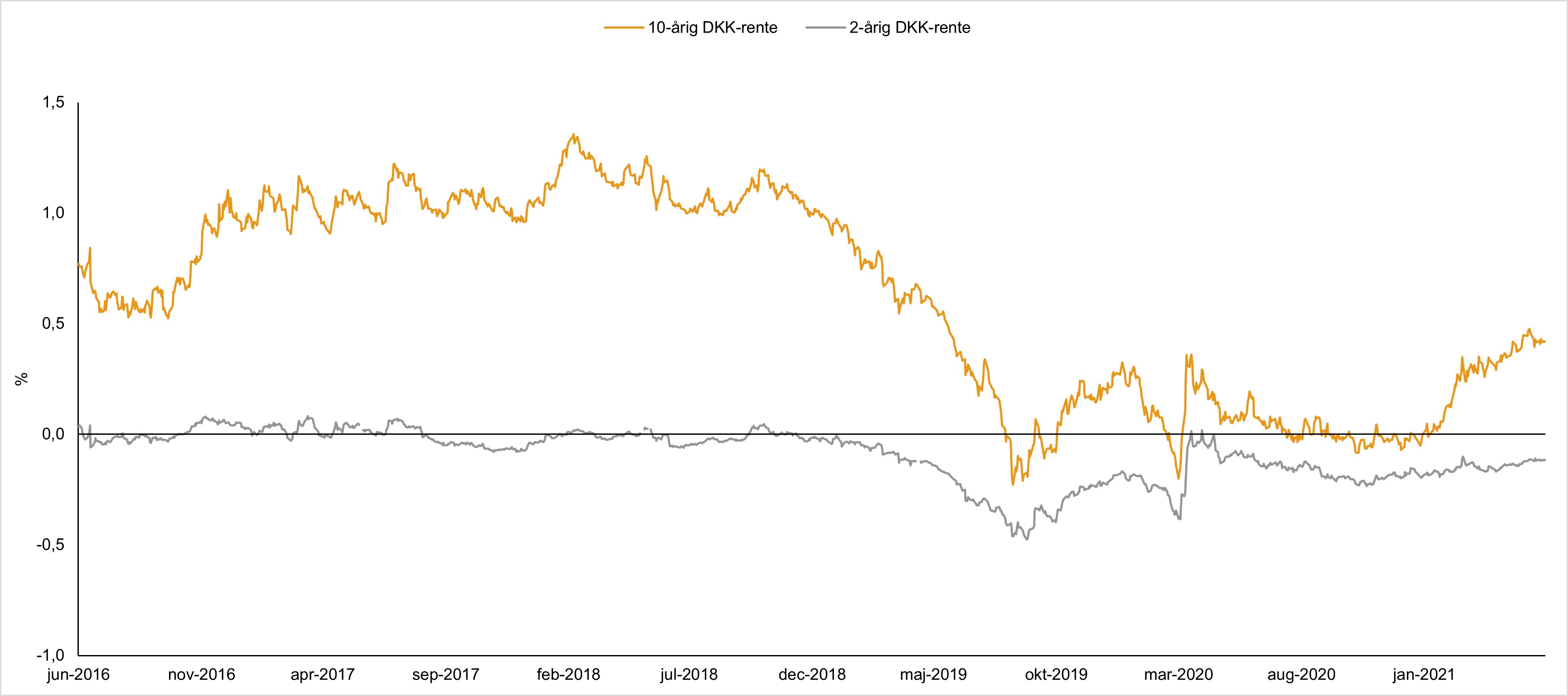

Dette står i klar modsætning til vores horisontmatricer, der anvendes til at give et overblik over, hvad eksempelvis Formuepleje Fokus kan forventes at give, hvis renterne bevæger sig i løbet af 12 måneder. Som det kan ses i figur 1, så er de 10-årige og de 2-årige DKK-renter steget med henholdsvis 0,40 procentpoint og 0,06 procentpoint i 2021. En rentestigning af relativt begrænset omfang i historisk perspektiv, og i hvert fald ikke et regimeskifte til en periode med høj inflation, som man ellers kunne få indtryk af visse steder i medierne. Det kan muligvis komme senere, men er i hvert fald ikke sket endnu. På baggrund af porteføljesammensætningen i Formuepleje Fokus ved årets start, ville rentestigninger i den størrelsesorden, vi har set i 2021 forventes at føre til afkast i omegnen af -2% – i hvert fald ikke i nærheden af -15%.

Kilde: Bloomberg og Formuepleje

Ovenstående skulle gerne vise, at det ikke er renteudviklingen, der er den primære årsag til de negative afkast hidtil i 2021. For det er det ikke. I langt de fleste år er det renteudviklingen, der er den vigtigste faktor bag afkastene på realkreditobligationsporteføljerne. Men fra tid til anden stiger eller falder kursen på realkreditobligationer, uden at de generelle DKK-renter bevæger sig. Det er primært dét, der er sket i år, og med en fagterm siger man, at der er sket en spændudvidelse i år – fordi renteforskellen/rentespændet mellem en realkreditobligation og eksempelvis en dansk statsobligation er steget i år (også kendt som OAS-spændet).

Når investorer kræver at få en merrente på én obligation frem for en anden i samme valuta, er det i hovedreglen, fordi der er forskellig risiko for konkurs på forskellige obligationer. Jo højere konkursrisiko, des højere rente. Alternativt kan det være, fordi nogle obligationer er mere likvide end andre, hvor de mest likvide har den laveste rente. Eller fordi nogle obligationer er mere komplekse end andre, hvor de mindst komplekse har den laveste rente.

Som vi tidligere har beskrevet, havde vi fra årets start positioneret realkreditobligationsporteføljerne efter, at de generelle renteudsving ville være nogenlunde begrænsede, og at rentespændet vil blive omkring niveauet fra årets start. Begge dele begrundet i, at Den Europæiske Centralbank (ECB) med diverse obligationsopkøb ville holde både renteudsvingene og rentespændet lave.

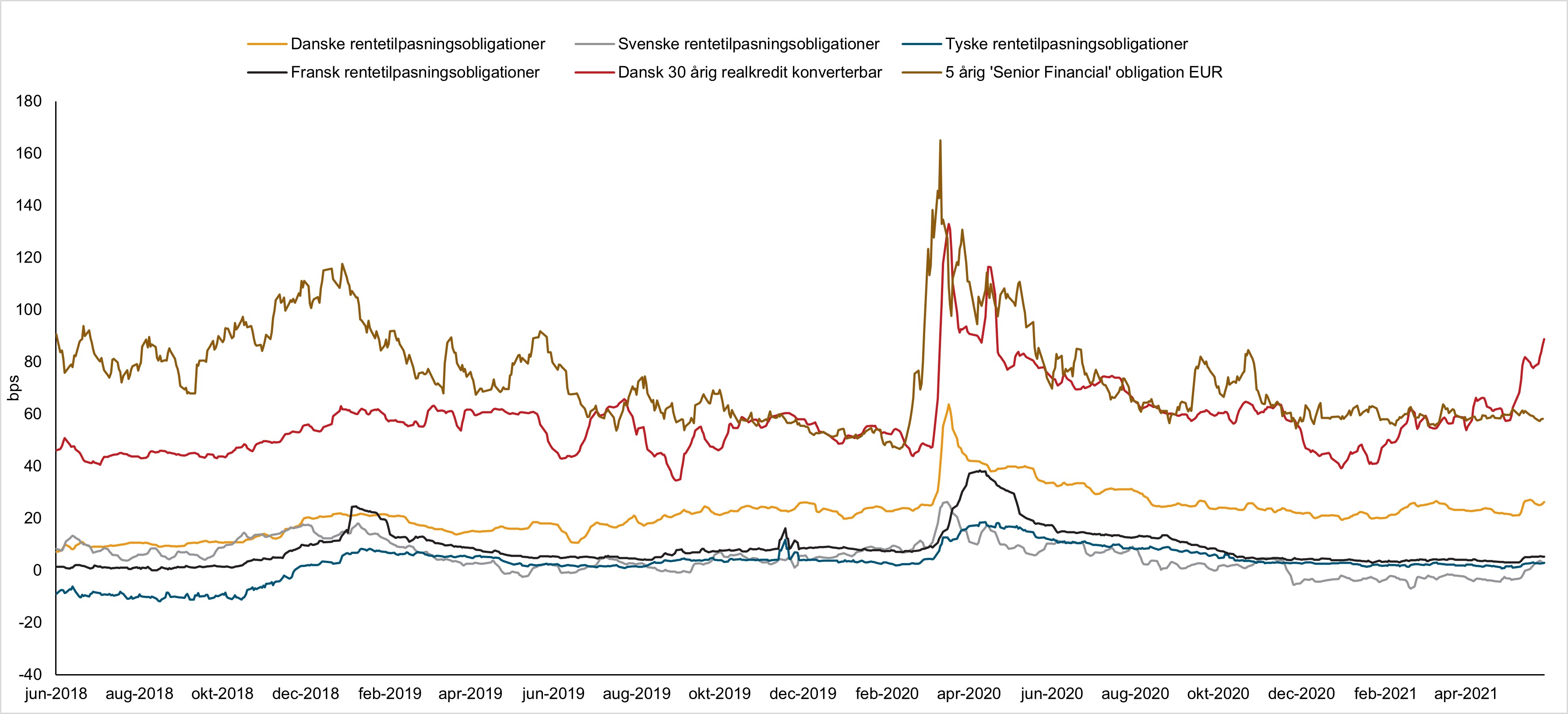

Som beskrevet ovenfor så har der været rentestigninger i år, men i et relativt begrænset omfang. Dét, der virkelig har overrasket, er udviklingen i rentespændet, hvilket kan ses i figur 2.

Kilde: SEB, Nordea og Formuepleje

SEK og DKK obligationer basis-swappede til EUR.

I figur 2 ses udviklingen i merrenten på danske konverterbare realkreditobligationer, danske rentetilpasningsobligationer, ’realkreditobligationer’ fra Tyskland, Frankrig og Sverige, der alle også er rentetilpasningsobligationer samt europæiske bankobligationer. Fælles for alle realkreditobligationerne er, at de har den højest mulige kreditrating (AAA) og derfor forventes at have en ekstremt lav sandsynlighed for konkurser. Dette ved de fleste danskere om de danske realkreditobligationer, men det gælder altså også for realkreditobligationer fra visse andre lande. Ratingen for europæiske bankobligationer er en smule dårligere, men de hører stadig til blandt de mest sikre obligationer.

Den første observation, man kan gøre sig, når man kigger på figur 2, er, at rentespændet på konverterbare danske realkreditobligationer er højere end rentespændet på de øvrige typer realkreditobligationer, hvilket skyldes, at disse obligationer er mere komplekse end de øvrige qua boligejernes ’kurs 100 konverteringsret’.

Desuden er det også tydeligt, at danske obligationer p.t. har et højere rentespænd end tyske, svenske og franske realkreditobligationer. En logisk årsag til dette er, at ECB og den svenske centralbank, Riksbanken, opkøber ’realkreditobligationer’ i henholdsvis Tyskland/Frankrig og Sverige i store mængder. Det gør Nationalbanken i Danmark ikke.

Det allermest tydelige i figur 2 er dog, at rentespændet på de tyske, svenske, franske og danske rentetilpasningsobligationer har ligget stort set uforandret i år, mens rentespændet på de konverterbare danske realkreditobligationer er steget med ca. 0,50 procentpoint og nu nærmer sig niveauerne fra panikken i forbindelse med COVID-19 i marts 2020.

Sammenlignes danske konverterbare realkreditobligationer med de europæiske bankobligationer med en dårligere rating end AAA, genfindes samme mønster, hvor det udelukkende er rentespændet på de danske obligationer, der har ændret sig. Faktisk i en sådan grad, at konverterbare danske realkreditobligationer nu har større rentespænd end de knap så sikre og mindre likvide europæiske obligationer.

Hvorfor har vi oplevet spændudvidelser på danske konverterbare realkreditobligationer, når resten af markedet ligger tilnærmelsesvist stille? Her er der en lang række faktorer som for eksempel manglende obligationsopkøb fra Nationalbanken, stejlere amerikansk rentekurve og danske investorer med for meget rentefølsomhed, som vi ikke går i detaljer med her.

På dette tidspunkt er det dog vores holdning, at rentespændet er steget så meget på de konverterbare realkreditobligationer, at det for en langsigtet investor ser ekstremt fordelagtigt ud. Historisk har vi oplevet perioder, hvor dette rentespænd er steget i forhold til de europæiske alternativer, men hver eneste gang er det kommet tilbage inden for en ikke alt for lang tidshorisont. For når alt kommer til alt, er danske realkreditobligationer fortsat et af verdens mest sikre papirer og er samtidig også blandt de mest likvide i stress-perioder som 2008 og 2020.

Som med spændudvidelserne, så er der også en lang række faktorer, der kan sætte gang i spændindsnævringen:

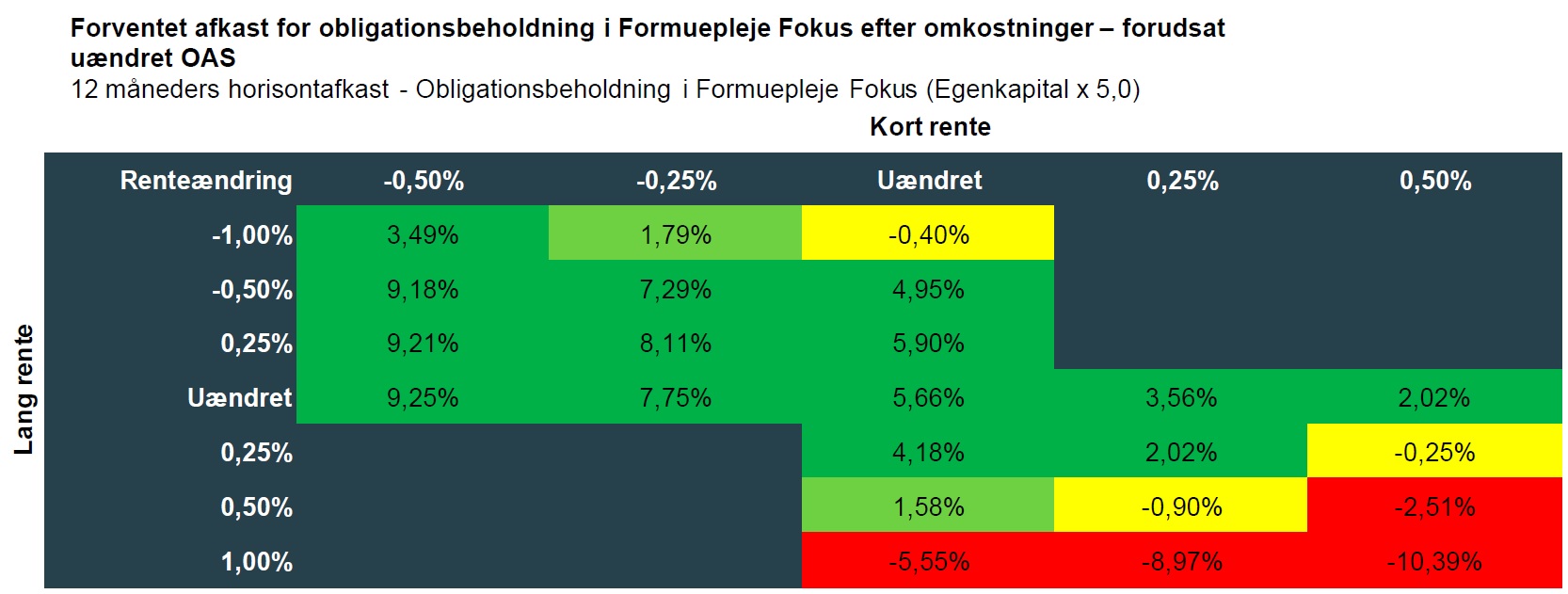

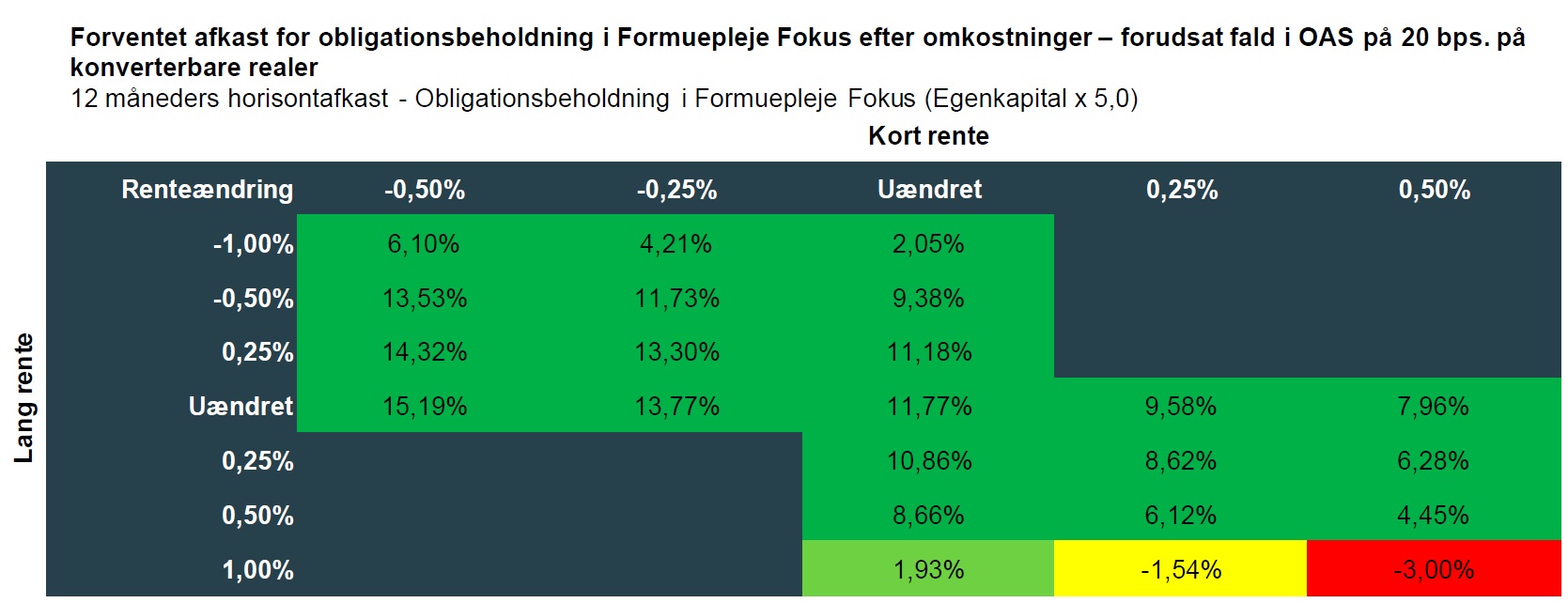

Uanset kan konsekvensen af rentespændsstigningen ses i et forbedret horisontafkast i figur 3, og hvis man oveni forventer et fald i rentespændet på 0,20 procentpoint, svarende til 40% af årets stigning, kan horisontafkastet ses i figur 4.

Kilde: Formuepleje og Nykredit, 07-06-2021

Note: Kort rente er den 2-årige danske swaprente. Lang rente er den 10-årige danske swaprente.

Forudsætninger: Uændret OAS. Forudsat lån på egenkapital x 4,0.

Kilde: Formuepleje og Nykredit, 07-06-2021

Note: Kort rente er den 2-årige danske swaprente. Lang rente er den 10-årige danske swaprente.

Forudsætninger: Uændret OAS. Forudsat lån på egenkapital x 4,0.

Hos Formuepleje ærgrer vi os over årets negative afkast på realkreditobligationerne, men forholder os også til, at især de konverterbare danske realkreditobligationer lige nu ser billige ud sammenlignet med andre tilsvarende – og i nogle tilfælde – dårligere obligationer. Med andre ord mener vi, at danske konverterbare realkreditobligationer ser meget fordelagtige ud for den langsigtede investor.

Denne artikel er lavet som orientering, og kan ikke betragtes som investeringsrådgivning, en opfordring om eller anbefaling til at købe/sælge værdipapirer. Formuepleje anbefaler altid, at der søges rådgivning forinden handel med værdipapirer, og historiske afkast er ikke en garanti for fremtidige afkast. Der tages forbehold for trykfejl, beregningsfejl og eventuelle øvrige fejl i materialet.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning