Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

1. marts 2021

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

Februar har på mange måder været todelt med stigende aktier frem mod den 17. februar og efterfølgende tilbagefald mod månedens afslutning.

Samlet steg det globale aktiemarked (MSCI World All Countries) med cirka 7 procent målt i danske kroner frem mod midten af februar for dernæst at slutte måneden med en mere moderat fremgang på 2,8 procent.

USA og Europa har været blandt de primære regioner, der har klaret sig bedst med afkast på henholdsvis 3,0 procent og 2,5 procent. Emerging Markets og Japan klarede sig bedst frem mod midten af februar med afkast på henholdsvis 9,5 procent og 8,4 procent, men sluttede måneden med afkast på henholdsvis 1,2 procent og 1,8 procent.

Blandt sektorerne er det Energi og Finans, der har drevet afkastet med fremgang på 13,2 procent og 9,1 procent. Højere oliepriser i kølvandet på den økonomiske genopretning samt højere renter har været faktorer, der har understøttet udviklingen i netop disse to sektorer. I den modsatte ende af skalaen findes de mere stabile sektorer og sektorer, der ofte benyttes som obligationsejernes alternative placeringsmuligheder i aktiemarkedet, blandt andet på grund af sektorernes indtjeningsstabilitet og udbyttebetalinger (obligationslignende sektorer).

Sektorer som Forsyning, Sundhed og Stabile Forbrugsgoder faldt mellem 2,4 procent og 5,0 procent over måneden.

Som beskrevet i afkastene ovenfor var februar i udpræget grad todelt. I første halvdel var fokus på den økonomiske genopretning, gennemførslen af yderligere en hjælpepakke, vaccinefremgang mm., mens renteudviklingen i høj grad dominerede anden del af februars aktieafkast (se mere om dette nedenfor).

Netop et vigtigt element i den økonomiske genopretning var rapporteringen af 4. kvartals regnskaberne for 2020. Den overordnede konklusion har været, at regnskaberne er kommet langt bedre ud, end det analytikerne på forhånd havde frygtet – både når det gælder andelen af selskaber, der har overrasket på omsætning og indtjening, men også i forhold til størrelserne på de positive overraskelser.

Tæt på alle amerikanske virksomheder der har rapporteret tallene for 4. kvartal 2020 for omsætning og indtjening overrasker med henholdsvis 3 og 18 procent i forhold til forventningerne i starten af 2021. Andelen af selskaber med højere omsætning og indtjening end oprindelig forventet ligger ligeledes historisk højt med andele på henholdsvis 69 procent og 79 procent (historisk gennemsnit for indtjeningen er omkring 65 procent).

Blandt sektorerne er det Finans, Cyklisk Forbrug og Materiale, der har overgået analytikernes forventninger og derved samlet bidraget til, at det amerikanske S&P 500-indeks i det aflagte kvartal har vist en beskeden positiv indtjeningsvækst i forhold til 4. kvartal 2019 på cirka 5 procent mod ventet -10 procent ved årsskiftet.

Baggrunden for den positive udvikling skal findes i den kraftige og ikke mindst hurtige økonomiske genopretning, vi har set i store dele af økonomien og dette naturligt også i kølvandet på de mange hjælpepakker, der er blevet implementeret.

Anden halvdel af februar var præget af rentestigninger og usikkerheden om, i hvilket omfang disse ville kunne udfordre investorernes almene hovedscenarie, der indeholder en bedring i global økonomi uden væsentlige stigninger i renten.

Forventningen om fortsat fremgang i den økonomiske genopretning kombineret med endnu en amerikanske hjælpepakke, der i weekenden blev sendt videre fra Repræsentanternes Hus til Senatet, har sammen med en stigende oliepris og højere priser på industrimetaller været understøttende for de seneste måneders stigning i inflationsforventningerne (forventningerne om de fremtidige generelle prisstigninger på vare og serviceydelser).

Forventningen om højere inflation er medvirkende til at understøtte renterne, da centralbankerne netop bruger inflationsniveauet som et af deres pejlemærker i fastsættelsen af renteniveauet.

En oliepris der er steget fra 30 dollars i april 2020 til 60 dollars samt kobber og andre industrimetaller, som ligeledes er steget kraftigt over det seneste år, understøtter naturligvis afkastudviklingen i energi- og materialesektoren som omtalt ovenfor, men det understøtter som minimum også forventningen om tiltagende inflationspres på kort sigt og derigennem rentestigningerne.

Den 10-årige amerikanske rente er gennem den seneste måned steget med 0,34 procentpoint til 1,4 procent samtidig med, at forskellen mellem korte og lange renter er steget med 0,31 procentpoint.

Udviklingen sker med udgangspunkt i den gode historie omkring økonomisk genopretning, men skaber i tiltagende grad også et alternativ til aktier, der ikke har eksisteret i en årrække.

De grundlæggende positive økonomiske fundamentaler, som har været under opbygning gennem de seneste 3 kvartaler, er stadig til stede, men hastigheden, hvormed renterne på kort tid er steget, skaber med andre ord usikkerhed og et alternativ til det aktiemarked, der på nogle områder bygger på forventningen om fortsat meget lave renter.

Rentestigningerne har således været omdrejningspunktet for det sektorafkast, som er beskrevet ovenfor, men også for den faktorbevægelse, hvor valueselskaberne klart har outperformet vækstselskaberne, der i de mere ekstreme eksempler bygger på fortsat lave renter som en del af deres værdiansættelse. De globale valueselskaber steg således 5 procent i februar, mens vækstselskaberne sluttede med et afkast på 0,5 procent efter at have været steget med 7 procent midt på måneden.

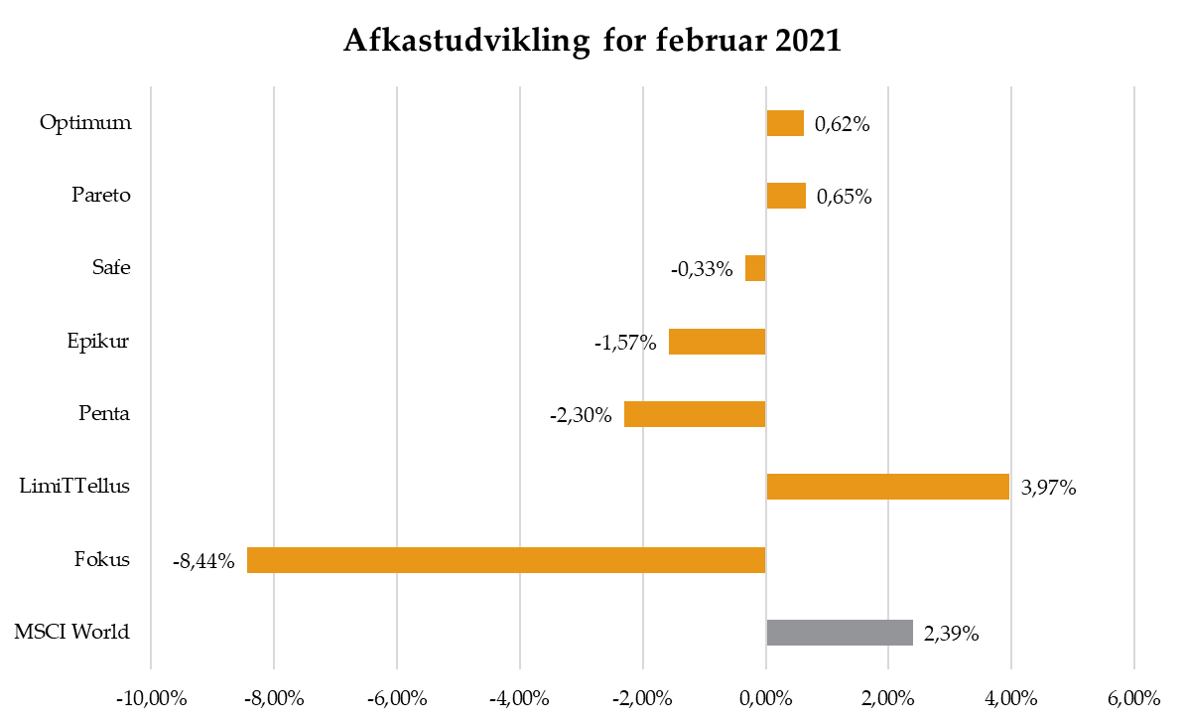

Der er gennem måneden ikke ændret på Formuepleje LimiTTellus´ aktieeksponering, som således fortsat ligger på den maksimale 130 procent. LimiTTellus´ aktieperformance har gennem måneden været positivt påvirket af overvægten mod amerikanske og europæiske valueselskaber (Russell 1000 Value samt Eurostoxx 50 og 600) samtidig med, at eksponeringen mod små og mellemstore amerikanske selskaber ligeledes har været positiv for LimiTTellus´ absolutte og relative performance.

Februar 2021 bød på pæne kursfald til de danske realkreditobligationer. Hvor det gængse udstedelsespapir for en måned siden havde 0,5 procent i rente, har det nu 1,5 procent i rente. En ganske markant udvikling, der naturligvis betød, at bidraget fra realkreditobligationer i Formuepleje-foreningerne var negative. For eksempel faldt den rene obligationsforening Formuepleje Fokus med godt 8 procent i løbet af måneden.

Selv om det kan lyde mærkeligt, er det dog ikke de danske rentestigninger, der har været den største årsag til kurstabene på danske realkreditobligationer, selv om de selvfølgelig har været medvirkende. Faktisk er de 10-årige danske renter ’blot’ steget 0,25 procentpoint, mens de tilsvarende 2-årige er steget 0,08 procentpoint.

I stedet er den største årsag til kurstabene udviklingen på den merrente, investorerne kræver for at eje danske realkreditobligationer i stedet for danske statsobligationer. Da både realkreditobligationer og statsobligationer har den allerhøjeste kreditvurdering (AAA, som indikerer ekstremt lav konkursrisiko) ligger denne merrente på et lavt niveau og er som regel også relativt stabil.

Det har merrenten dog ikke været i februar 2021, hvor den på de mest almindelige obligationer er steget med op til 0,40 procentpoint. Det er dermed denne merrente, der har været den primære årsagen til udviklingen på de danske obligationsmarkeder i februar.

Hos Formuepleje forstår vi de markedstekniske årsager til stigningerne i merrenten og forventer at disse falder tilbage i løbet af de kommende uger og måneder, da der jo ikke er tale om, at konkursrisikoen på dansk realkredit er steget.

Med hensyn til rentebevægelserne, så forventer vi, at især de korte renter også vil falde tilbage, og at sandsynligheden også taler for, at den europæiske centralbank via obligationsopkøb får styret den lange rente lavere. Med andre ord er porteføljerne positioneret til, at især de lange realkreditobligationer vil klare sig glimrende i den kommende tid.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning