Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

2. februar 2021

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

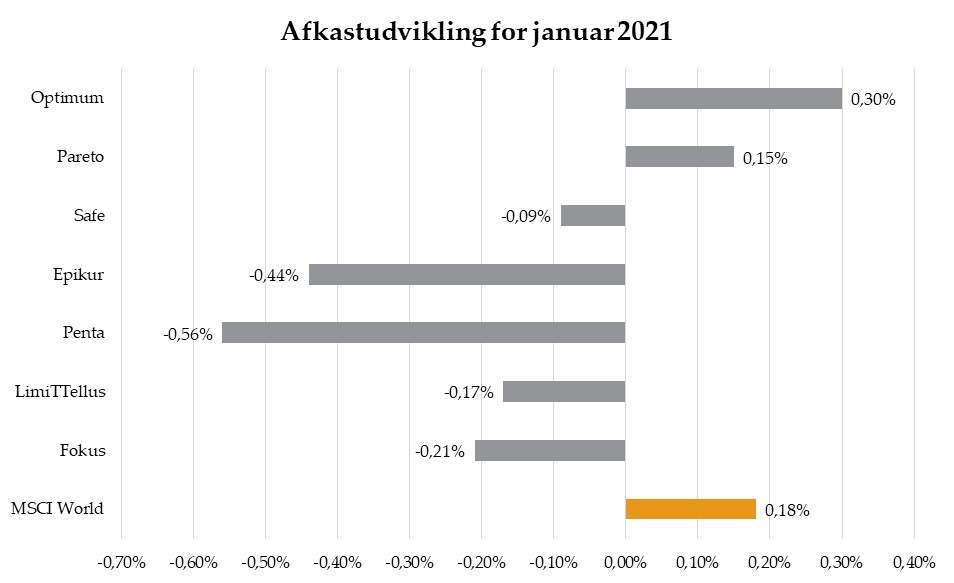

De første tre uger af januar udviklede sig med stigende aktiemarkeder og et globalt aktiemarked, der den 20. januar toppede med et afkast på 4,5 procent målt i danske kroner. Den sidste uge faldt aktierne til gengæld tilbage, og måneden sluttede stort set i samme niveau, som den begyndte.

På regionsbasis var det Emerging Markets (+4,5 procent) og USA (+0,9 procent), der førte an i et miljø domineret af fortsat bedring i de makroøkonomiske nøgletal og dermed en fortsættelse af den økonomiske genopretning siden marts 2020.

Positive regnskaber og ikke mindst en stabil til stigende amerikansk dollar var ligeledes understøttende, ligesom en højere oliepris og ikke mindst udviklingen i kinesiske aktier samt regionens teknologiaktier var medvirkende til at placere Emerging Markets som helhed i front for januars aktieperformance.

Blandt sektorerne har billedet gennem måneden været blandet. I front har sektorer som Energi, Communication Services og Sundhed leveret positive afkast, mens Stabile Forbrugsgoder, Industri og Finans har trukket ned med sektorafkast på ned mod -3,3 procent.

Midt i januar startede den amerikanske regnskabssæson, hvor selskaberne i USA begyndte aflæggelse af regnskab for 4. kvartal 2020. Mod slutningen af januar, og specielt her ved indgangen til februar, begynder de europæiske og danske selskaber ligeledes at rapportere for 4. kvartal.

Cirka en tredjedel af de amerikanske selskaber har nu aflagt regnskab, og det umiddelbare indtryk har indtil videre været, at udviklingen i 4. kvartal igen har været væsentlig bedre end umiddelbart frygtet. Således har både omsætning og især indtjeningsudviklingen vist ganske positive takter.

Regnskabsaflæggelserne har været domineret af Finans og Teknologiselskaber, hvor bankerne har overrasket på handelsaktiviteten samt størrelsen af tilbageførte hensættelser. Bankerne ser med andre ord i dag et mindre behov for at hensætte kapital til misligholdte lån, end man gjorde i perioden under og efter COVID-19-udbruddet. Disse tilbageførsler har en 1-til-1 effekt på indtjeningen i 4. kvartal.

Blandt teknologiselskabernes mastodonter, hvor Microsoft, Apple og Facebook har aflagt regnskab i den forgangne uge, har COVID-19-udviklingen præget nogle meget stærke regnskaber. En generel accelererende efterspørgsel efter selskabernes services og produkter har bevirket, at regnskaberne har været væsentlig bedre end ventet. Kursudviklingen har dog været blandet. Dels på grund af usikkerhed omkring den fremtidige indtjeningssti, men også som konsekvens af den uro, som aktiemarkedet oplevede gennem den sidste uge af januar.

Den sidste uge af januar vendte, som omtalt ovenfor, op og ned på afkastudviklingen for hele måneden. Der har floreret en del forklaringer på årsagen til aktiekursfaldene, hvor eksempelvis danske aktier i løbet af i onsdagen for mange selskabers vedkommende oplevede kursfald på mellem 5-10 procent uden selskabsspecifikke nyheder, mens de mere likvide markeder som de europæiske og amerikanske aktiemarkeder oplevede mere moderate aktiekursfald, men under meget stor usikkerhed.

Baggrunden for sidste uges aktiekursfald og ikke mindst usikkerhed udspringer fra en række amerikanske selskaber, hvor GameStop kan bruges som repræsentant for hele gruppen. GameStop er en amerikansk forhandler af computerspil og forbrugerelektronik. Salg af disse produkter gennem fysiske butikker har gennem en længere årrække været stærkt udfordret af digitaliseringen og ikke mindst internethandel. Derfor er selskabet i dag også rent indtjeningsmæssigt under pres, ligesom analytikerne ikke forventer indtjening fremadrettet. Det er med andre ord en forretningsmodel, der er presset i knæ, og hvor det langsigtede potentiale synes meget begrænset som aktieinvestor.

Netop den udfordrende drift har gjort, at mange hedgefonde, som er en samlet betegnelse for en type investeringsforeninger med udvidede beføjelser til også at spekulere, har shortet (spekulation i kursfald, red.) GameStop-aktien. Hedgefondene har shortet/lånt aktier af investorer (mod en lille betaling) og solgt dem i markedet i troen på, at GameStop-aktien ville fortsætte kursfaldet mod 0 for derefter at kunne købe aktien tilbage til en lavere kurs og levere den tilbage til ejeren. Gennem denne øvelse ville hedgefonden have solgt på et højere niveau og senere købt på et lavere og derigennem tjene på det forventede kursfald.

Udfordringen for mange hedgefonde har imidlertid været, at man på diverse internetfora har set en koordinering blandt private investorer og spekulanter i forsøg på at få kursen på GameStop til at stige. Ved at gøre dette presser man hedgefondene, da disse vil tabe penge på deres væddemål når aktien stiger i stedet for at falde. I sidste ende vil det tvinge fondene til at lukke deres spekulation i aktiekursfald ved at købe aktien og levere den tilbage – en øvelse der igen øger efterspørgslen efter aktier og presser kursen på GameStop op.

Mange af disse hedgefonde, som netop har tabt mange penge på at spekulere i kursfald, har ligeledes investeret i andre aktier, hvor man forventer at kursen skulle stige over tid – ofte på gearet basis. I takt med at tabene på spekulation i kursfald i de udvalgte amerikanske aktier accelererede, blev fondene således tvunget til at sælge deres øvrige investeringer for at dække tabene. Derfor faldt selskaber som Vestas, Pandora og andre danske aktier med op mod 10 procent, simpelthen fordi de har indgået i disse fondes eksponeringer og med en god gevinst.

Så grundlæggende set har der været tale om en koordineret spekulativ slåskamp, hvor grupperingen af private investorer og spekulanter har haft held med at påføre udvalgte hedgefonde store tab, hvilket efterfølgende har haft en negativ konsekvens i jagten på likviditet – både kursmæssig og i forhold til opfattelsen af markedets generelle usikkerhed.

GameStop og andre udfordrede forretningsmodeller, som i investorkredsen har en meget stor repræsentation af hedgefonde, der spekulerer i kursfald, er siden midten af december steget med 2500 procent.

Denne koordinerede jagt på udfordrede forretningsmodeller med høj grad af spekulation i aktiekursfald vil fortsætte i den kommende periode, og vi må forvente, at fænomenet er kommet for at blive. Det er en ny risiko og ikke mindst dynamik, man som investor skal forholde sig til, men det mest sandsynlige udfald er dog, at gearingen langsomt mindskes, og de afledte markedseffekter deraf reduceres. Fænomenet vil fremover gradvist indarbejdes i investorernes og spekulanternes risikopræmie, men vil naturligvis kunne dukke op i varierende omfang i fremtiden.

I den første måned af 2021 var der rentemøder i både den europæiske og den amerikanske centralbank. På begge møder var budskabet, at centralbankerne p.t. ser tiden an, før eventuelle ændringer af pengepolitikken kan komme på tale. Dette dækker efter vores mening over, at centralbankerne begge er tilfredse med de vilkår virksomheder og forbrugere bliver mødt med, når disse søger finansiering, men at situationen fortsat er usikker på grund af COVID-19-nedlukninger og -mutationer.

Helt naturligt ligger den 2-årige danske rente derfor uforandret siden årets begyndelse. Dette gælder dog ikke den 10-årige rente, der i samme periode er steget med 0,08 procentpoint. Dette kan tilskrives det overraskende resultat af senatsvalget i Georgia, hvorved demokraterne sikrede sig flertal i begge Kongressens kamre, hvilket har øget forventningen til lempelig finanspolitik fra den nytiltrådte præsident Joe Biden.

Herhjemme var der desuden nyt fra ATP, der fremover vil have mindre renterisiko i porteføljerne. Dette betød en lille stigning i de helt lange renter, men havde ikke nogen effekt på realkreditmarkedet.

Alt i alt en måned med ganske små negative afkast på både obligationsmarkedet generelt og i realkreditobligationsporteføljerne i Formueplejeforeningerne. Fremadrettet forventer vi fortsat, at renterne forbliver tæt på de nuværende niveauer, hvorfor porteføljerne er positioneret til dette scenarie.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning