Højdepunkter fra marts

- Positive afkast på tværs af aktier, obligationer og virksomhedsobligationer

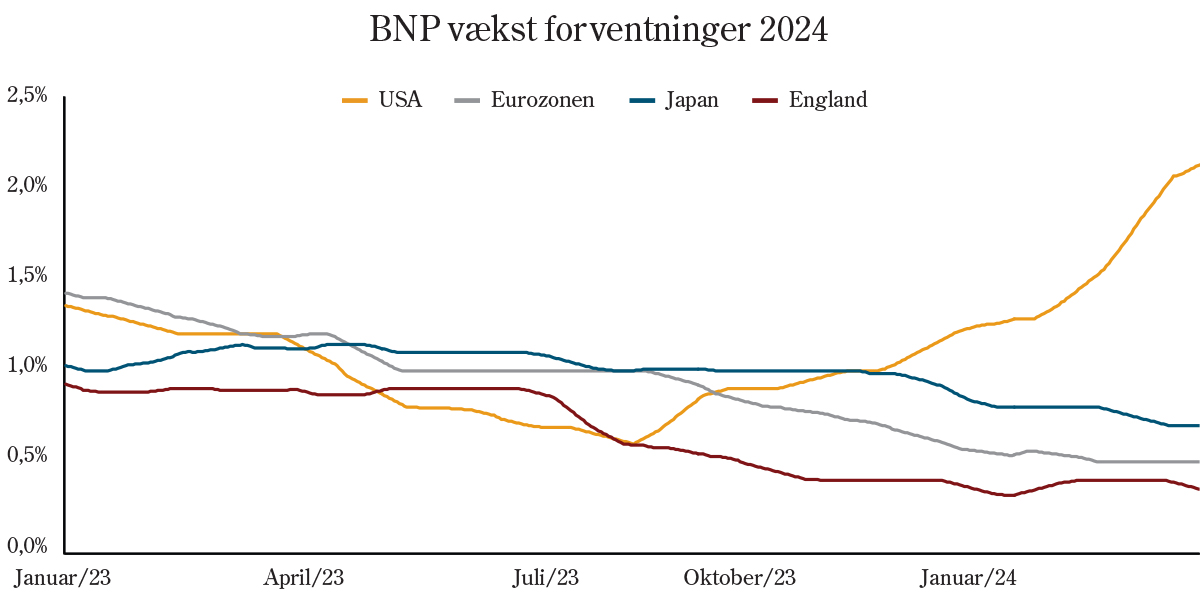

- Forventninger til amerikansk vækst er i en liga for sig – resten af verden halter

- Inflationen er på vej ned og understøtter forventningen om snarlige rentesænkninger

Højere vækstforventninger og lavere inflation var omdrejningspunkterne i marts

Overordnet har marts budt på mere af det samme, når det gælder udviklingen i de makroøkonomiske nøgletal og ikke mindst udviklingen på de finansielle markeder. Som i januar og februar har det været de centrale målepunkter omkring den økonomiske landing, der har tiltrukket sig opmærksomhed. Dermed har 1. kvartal 2024 i høj grad handlet om niveauet for den økonomiske aktivitet, faktiske tegn på lavere inflation og ikke mindst forventningen om en fortsættelse at udviklingen i de kommende kvartaler.

Når det gælder den økonomiske vækst, har det endnu engang vist sig, at USA er i en liga for sig selv. Analytikerne har igen opjusteret deres forventninger til den samlede BNP-vækst og forventer nu en samlet amerikansk vækst på 2,1% ved udgangen af 2024. Billedet ser anderledes ud uden for USA, hvor vækstforventningen til 2024 er væsentlig mere moderat, dog stadig positiv. I Europa, Japan, Storbritannien mfl. er vækstforventningen ved udgangen til 2024 således på mellem 0,4% til 0,7% – et niveau, der ikke på samme måde er blevet løftet som i USA.

Forklaringerne på den fortsatte robuste vækstforventning i USA skal findes i flere forhold. For det første et fortsat stærkt arbejdsmarked med en historisk lav arbejdsløshed på trods af de seneste års rentestigninger, hvilket kombineret med reallønsfremgang understøtter den amerikanske forbruger. For det andet et amerikansk ejendomsmarked, hvor handelsaktiviteten er gået ned, men hvor nuværende boligejere ikke oplever ændringer i ydelsen, så længe de bliver boende med deres fastforrentede boliglån. Og for det tredje har den amerikanske stat gennem en årrække kørt med et budgetunderskud, hvilket har understøttet den amerikanske forbruger – en situation, som Formuepleje forventer vil fortsætte frem mod udgangen af 2025 grundet det amerikanske præsidentvalg. Tal for arbejds- og boligmarkedet samt temperaturmålingerne på den amerikanske fremstillings- og servicesektor bekræfter, med nuancer, den grundlæggende vækstfortælling.

I Europa ligger specielt tal for den europæiske/tyske fremstillings- og servicesektor fortsat på et historisk lavt niveau, selvom der i de seneste måneder synes at være sket en stabilisering og i nogle områder en tendens til en cyklisk acceleration. Således viste både de endelige tal for aktiviteten i fremstillings- og servicesektorerne i februar og de foreløbige tal for marts, at det fortsat – trods den lave aktivitet – er den tyske servicesektor, der ser stærkest ud.

Siden august sidste år, og igen siden januar 2024, er der dog tegn på, at servicesektoren har stabiliseret sig, og nu er tæt på at vise egentlig fremgang. Også i Kina, hvor aktiviteten på ingen måde har været prangende efter covid-genåbningen, ligger både fremstillings- og serviceerhvervene over 50 og indikerer dermed fremgang for aktiviteten i Kina – en udvikling, der historisk har haft betydning for Tyskland og Europa på grund af samhandel med regionen.

På inflationssiden er billedet mere homogent, idet inflation og inflationskomponenter på tværs af aktivitetsmålinger alle indikerer en fortsættelse mod lavere inflation. Der har været enkelte områder – specielt i USA, hvor serviceinflationen ikke er faldet i det omfang, som analytikerne havde forventet, når vi ser på de seneste observationer fra marts. En udvikling, der gentagne gange også bliver understreget i centralbankernes retorik (læs mere om dette i nedenstående obligationsafsnit).

Alt i alt har udviklingen i de fleste makroøkonomiske variable gennem marts således understøttet markedets forventning om den bløde økonomiske landing – altså en situation, hvor væksten forbliver robust, samtidig med at inflationen kommer ned som følge af de seneste års højere renter. 1. kvartal har budt på højere renter, men på trods af det også højere aktier, hvilket netop i høj grad skyldes ovenstående udvikling i vækstforventningerne.

Forventninger 2024

Ændringerne i det amerikanske vækstmomentum var blandt årsagerne til, at Formuepleje fra august til november 2023 reducerede aktieundervægten og gik på neutral aktieeksponering. Det er Formueplejes forventning, at specielt det amerikanske vækstmomentum vil kunne fortsætte i et år, hvor ekspansiv finanspolitik vil være en fast del af valgkampagnerne. Samlet set er det således forventningen, at global økonomi for nuværende undgår recession og formår at lave en blød økonomisk landing.

Fordeling af aktieafkast på sektorer og geografi i marts 2024

Inflationen er på vej ned, selvom dele af inflationskomponenterne vil kunne udskyde den første rentenedsættelse, og ikke mindst antallet af rentenedsættelser, som markedet aktuelt forventer. Dette har været et centralt omdrejningspunkt i Formueplejes syn på antallet og ikke mindst igangsættelsen af rentesænkninger fra bl.a. den amerikanske centralbank, hvor Formueplejes syn har været væsentlig mere konservativt sammenlignet med markedsforventningerne omkring årsskiftet. Formuepleje forventer en amerikansk centralbank, der tidligst i juni vil begynde at sænke renten. Herefter forventer vi afmålte rentesænkninger fremadrettet, som i høj grad vil være dikteret af inflationsdata. Rentefaldene i slutningen af 2023 og begyndelsen af 2024 blev af obligationsteamet benyttet til at reducere overvægten mod rentefølsomhed (varighed) til neutral og samtidig også i mindre omfang skalere spændvarigheden (OAS). Udviklingen har været medvirkende til positive obligationsafkast i 2024, hvor renterne generelt er steget, og obligationsbenchmarket har haft negative afkast.

Omend Formueplejes makroøkonomiske syn er positivt, fastholder vi en relativ ydmyg risikotagning gennem en neutral aktieeksponering og svagt undervægtet krediteksponering. Beslutningen har baggrund i markedsforventningerne og ikke mindst prisfastsættelsen med den bløde økonomiske landing som basisscenario.

Aktier

Højere aktier med fokus på kunstig intelligens og fedme

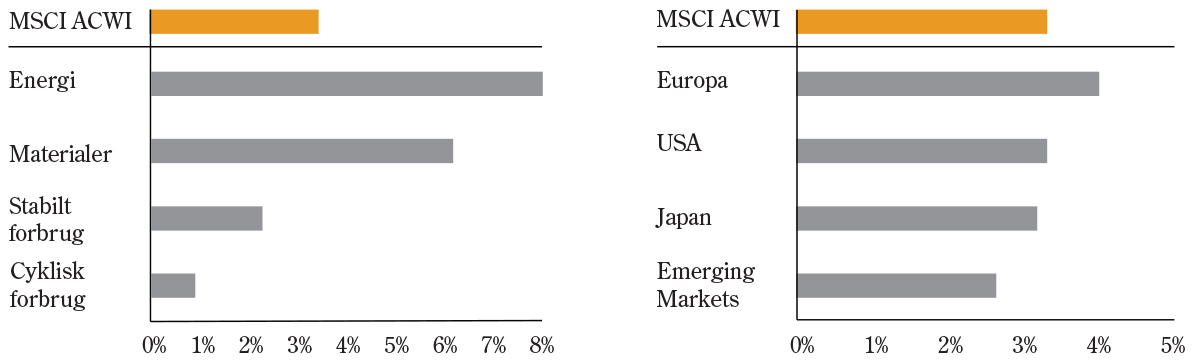

Aktiemarkederne er kommet solidt fra start i 2024 med positive afkast på det globale aktieindeks MSCI World All Countries i både januar, februar og marts. I USD leverede det globale aktieindeks 3,1% i afkast i marts, hvilket svarer til et afkast på 3,3% målt i danske kroner.

Som beskrevet i tidligere Formue Updates har udviklingen i aktiemarkedet i løbet af 2024 været på trods af stigende renter. Markedsdeltagerne har dog formået at se igennem rentestigningerne, da den underliggende vækst i økonomien er robust, og de ledende indikatorer for økonomien fortsat melder om lysere tider forude. Med en fornuftig regnskabssæson bag sig og uændrede til faldende renter i marts måned har aktiemarkederne derfor fået luft til at fortsætte den positive udvikling.

Dykker man ned i de enkelte regioner, var der positive afkast over hele linjen. Europa førte an i udviklingen med et afkast på 4,0% målt i danske kroner, efterfulgt af USA (+3,3%), Japan (+3,2%) og Emerging Markets (+2,7%). Den stærke udvikling i 2024 har medført, at en række aktieindeks har ramt deres højeste niveau nogensinde i løbet af marts måned. Dette inkluderer bl.a. de store amerikanske aktieindeks S&P 500, Nasdaq 100 og Dow Jones, men også det brede europæiske STOXX Europe 600-indeks og det japanske Nikkei 225-indeks.

I Formuepleje har vi fokus på at følge de vigtigste temaer, der kendetegner markedet. I marts prægede kunstig intelligens (AI) og fedmemedicin igen udviklingen på markedet, ligesom det har været tilfældet i det meste af 2024. Særligt når det gælder fedmemedicin-området, er det svært at komme uden om nyhederne fra Europas mest værdifulde selskab, Novo Nordisk, som havde kapitalmarkedsdag i midten af måneden. En ny og mere effektiv lægemiddelkandidat (Amycretin) samt detaljer om produktionsudvidelser resulterede i en stigning for aktien på 8,3% på dagen og en efterfølgende positiv udvikling, der har resulteret i, at Novo Nordisk-aktien har givet et totalafkast på 27% indtil videre i 2024. Du kan læse mere om Formueplejes netop afholdte livearrangementer med fokus på en fremtid med fedmemedicin her Er de fede tider forbi? Investering i behandling mod overvægt. Sammen med en række eksperter blev vi klogere på mulighederne rent sundhedsfagligt, men undersøgte også, hvilken betydning fedmemedicin kan have for Formueplejes investeringer i fremtiden.

Renter

Mindre rentefald i kølvandet på en byge af centralbankmeldinger

I den seneste måned har centralbankerne endnu engang sat dagsordenen på de finansielle rentemarkeder. Især mødet i Den Europæiske Centralbank (ECB) og i den amerikanske centralbank (FED) tiltrak sig stor opmærksomhed. ECB løftede sløret for sine nye prognoser og forventer en lidt lavere inflation i såvel 2024 som i de efterfølgende år. ECB bemærker også, at inflationen bevæger sig i den rigtige retning, selvom man stadig er bekymret for, at serviceinflationen, herunder lønudviklingen, ikke falder hurtigt nok. Den Europæiske Centralbank varmer dog så småt op til den første rentenedsættelse, forudsat at inflationen fortsat bevæger sig i den rigtige retning. Hvis der ikke kommer de store overraskelser, vil ECB højst sandsynligt sænke renten med 0,25 procentpoint på mødet i juni.

På den anden side af Atlanten gør man også klar til snarlige rentenedsættelser, men der hersker større usikkerhed om, hvornår FED kan trykke på knappen. Tvivlen skyldes den højere aktivitet i den amerikanske økonomi. Samtidig ligger inflationen fortsat lidt til den høje side, og især kerneinflationen, renset for mere bevægelige elementer som energi, fødevarer og boligmarkedet, er tikket lidt op de sidste par måneder. FED vurderer dog stadig, at der kan komme tre rentenedsættelser á 0,25 procentpoint i 2024, og på rentemødet i juni er den første rentenedsættelse stadig i spil, men beslutningen afhænger i høj grad af inflationsudviklingen og aktivitetsniveauet i den amerikanske økonomi de kommende måneder.

Der har også været fokus på andre centralbanker, og især den japanske centralbank stjal overskrifterne, da den som den sidste større centralbank løftede renten væk fra negativt territorium og hævede renten fra -0,1% til et interval på 0-0,1%. Det er første gang i 17 år, at den japanske centralbank hæver renten. Modsat overraskede den schweiziske nationalbank med en rentenedsættelse på 0,25 procentpoint, hvilket skyldtes, at inflationen i Schweiz er kommet ned og er noget lavere end den europæiske inflation.

Set over måneden som helhed har der været et mindre fald især i de europæiske renter, og primært i kølvandet af, at ECB nedjusterede sit skøn for inflationen. Der er indpriset, at ECB sænker renten med 0,25 procentpoint i juni, og markedet forventer, at der kommer yderligere tre-fire rentenedsættelser i 2. halvår.

Positive afkast til både aktier, obligationer og virksomhedsobligationer.

Der har ikke været ændringer i den overordnede aktivallokering i marts, hvorfor der fortsat er fuld eksponering mod obligationer, en neutral aktieeksponering samt en undervægt mod virksomhedsobligationer i Formueplejes kapital- og investeringsforeninger med blandede porteføljer.

Positive månedsafkast har præget både aktier, obligationer og virksomhedsobligationer. Aktier og virksomhedsobligationer, som gennem måneden er steget med cirka 2,0%, mens den gearede obligationsportefølje, der indgår i Formueplejes kapitalforeninger, er steget med knap 1,6%. Baggrunden har, som beskrevet ovenfor, overordnet været lavere renter og lavere kreditspænd – både på danske realkreditobligationer og virksomhedsobligationer, kombineret med fortsatte robuste vækstforventninger, specielt i USA.

Samlet betød dette et afkast på 1,9% og 2,8% for henholdsvis Formuepleje Safe og Penta, hvilket er på niveau med afdelingernes respektive risikoindeks.

Investeringsstrategi ultimo marts 2024

Globale aktier

Neutralvægt. Prioritering af kvalitetsaktier og ESG-relaterede aktier.

Virksomheds-obligationer

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Obligationer med gearing

Maksimal eksponering med neutral varighed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk