Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

15. marts 2021

Af Deputy-Chief Investment Officer - viceinvesteringsdirektør Otto Friedrichsen

Gennem de første måneder af 2021 er det globale aktiemarked steget med knap 7 procent målt i danske kroner. På sektorniveau ligger energi- og finansselskaber i top med afkast på henholdsvis 27 procent og 15 procent.

I bunden finder vi forsyningsselskaberne og selskaber inden for stabile forbrugsgoder, som år til dato ligger i den modsatte grøft og har leveret negative afkast. I sidste uge nåede det amerikanske teknologiindeks Nasdaq et fald på 11 procent fra toppen i februar og havnede således i korrektionsterritorium med negativt samlet afkast for 2021. Omvendt er det gået for de amerikanske valueselskaber, der er steget med op mod 13 procent i år.

Som investor har man med andre ord kunnet opleve meget store afkastforskelle, og tager vi også nogle af sidste års klare vindere med i billedet, er udviklingen i afkastforskydningerne endnu mere ekstrem.

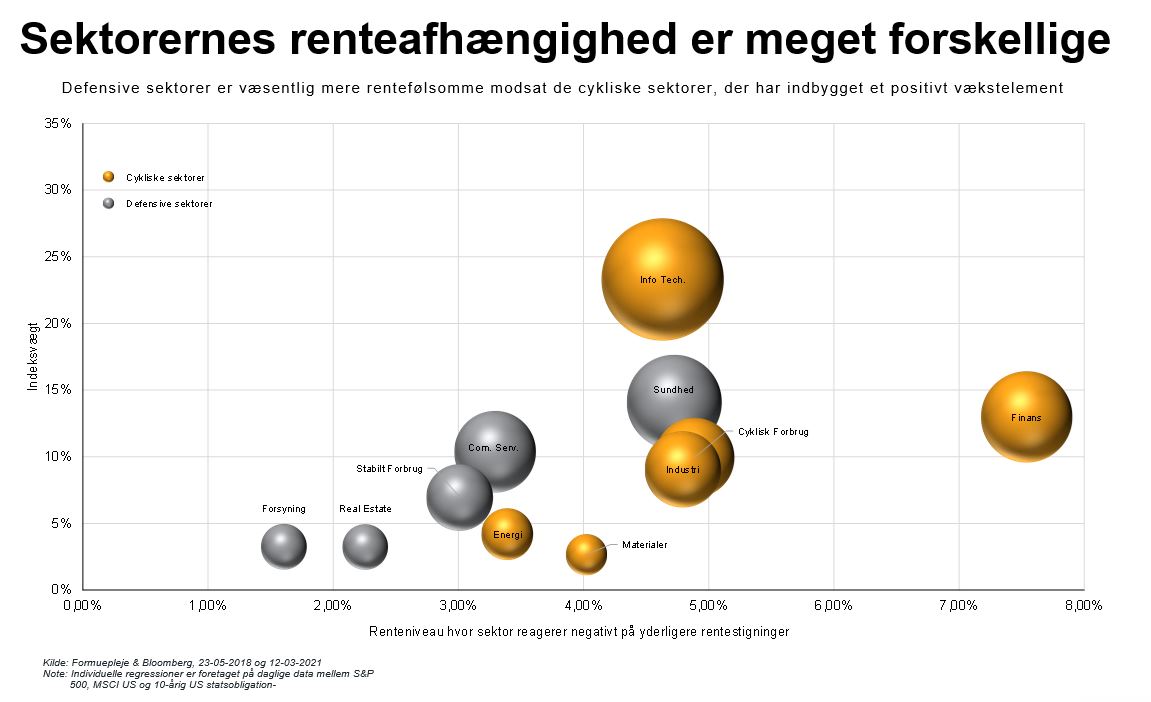

I et historisk perspektiv har nominelle rentestigninger fra lave niveauer haft en positiv effekt for det samlede aktieafkast. Problemet med stigende renter for det brede aktiemarked opstår først, når renterne når et højere niveau og bliver ved med at stige. Forklaringen på denne dynamik er naturligvis, at rentestigningerne, så længe de sker på baggrund af økonomisk vækst, jo netop understøtter det, der over tid driver aktiemarkedet, nemlig selskabernes indtjening.

Og det er det, vi oplever netop nu. Den seneste tids markante rentestigninger er et resultat af den økonomiske genopretning efter recessionen sidste år. Massive penge- og finanspolitiske hjælpepakker har længe holdt hånden under verdens økonomier, og i takt med en succesfuld genåbning er den klare forventning, at det opsparede forbrugsbehov vil understøtte det historiske vækstrekyl. En udvikling, der allerede har sat sit præg på de aktuelle inflationsforventninger, og som vi over tid også vil kunne registrere i nøgletallene for inflation.

Når rentestigningerne de seneste måneder alligevel får skylden for de generelle aktiekursfald, er det derfor en smule unuanceret. De aktuelle bevægelser skyldes i højere grad realrenternes historiske indflydelse på værdiansættelsen af aktier. Højere realrenter har generelt haft en tendens til over tid at lægge et pres på værdiansættelsen i aktiemarkedet, og med et aktiemarked, der gennem en årrække har oplevet stadig lavere renter, digitalisering og en jagt på vækstselskaber, har dette derfor også haft en væsentlig effekt på værdiansættelsen af disse områder i aktiemarkedet.

Derfor er vækstselskaber og specielt de mest ekstreme vækstselskaber med enorme indtjeningsforventninger uden reel indtjening i dag blevet hårdt ramt af den seneste tids rentestigninger. Netop fordi de højere renter, som over tid må forventes at stige yderligere, udfordrer hele forventningsgrundlaget for disse selskaber, hvilket jo netop er afspejlet i værdiansættelsen. De mere traditionelle teknologiselskaber i Nasdaq, forbrugsselskaber og bæredygtige selskaber går dog ikke fri, og også selskaber som danske Vestas og Ørsted er faldet i værdi på denne baggrund.

Omvendt er det også årsagen til, at de mere traditionelle forretningsmodeller som energi- og finansselskaber oplever fremgang. Forklaringen er, at disse sektorer har en indbygget reel vækstkomponent, og at de modsat forsyningsselskaber først langt senere mærker de negative konsekvenser af de højere renter. Frem for alt skyldes fremgangen for disse selskaber dog, at de har en helt anderledes værdiansættelse end den, der i øjeblikket udfordrer andre dele af aktiemarkedet.

Essensen er, at vi er langt fra, at renteniveauet i et bredt perspektiv udfordrer aktiemarkedet. Derimod skubber højere aktuelle renter og muligheden for yderligere fremtidige rentestigninger til de områder i aktiemarkedet, der bygger på høje og i flere tilfælde ekstreme forventninger og hvor værdiansættelsen afspejler dette.

Afkastforskydningerne under den aktuelt rolige overflade i aktiemarkedet er således et resultat af dette og er i bund og grund en rationel adfærd blandt investorerne, der indirekte forholder sig til den kraftige polarisering, der er sket i aktiemarkedet i løbet af de seneste fem år.

Artiklen har også været bragt som bagsidekommentar i Jyllands-Posten og på Finans.dk.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning