Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

1. april 2021

aktiechef Otto Friedrichsen og senior porteføljemanager Erik Bech

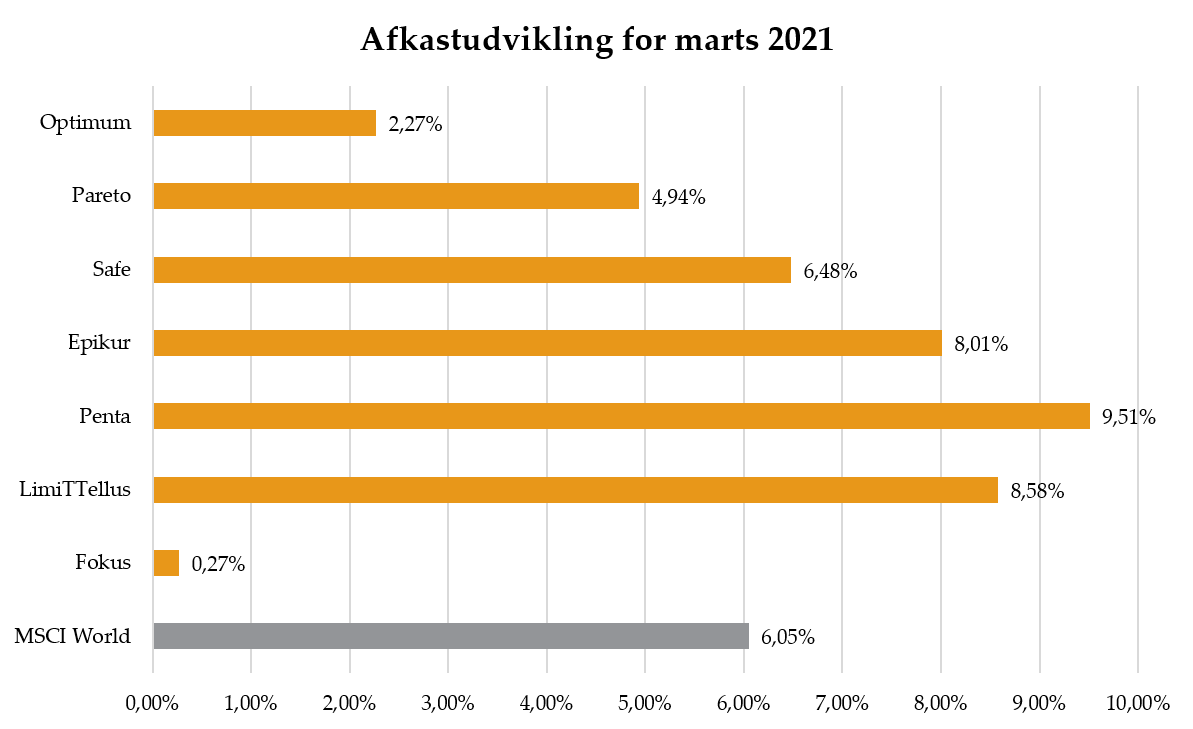

Overordnet set steg globale aktier med 5,4 procent gennem marts målt i danske kroner. Blandt aktiemarkedets 11 sektorer var der en relativt stor spredning i hvilke områder der drev afkastgenereringen. Bedst gik det for de defensive sektorer som Forsyning (+10,1 procent) og Stabile Forbrugsgoder (+8,8 procent), mens de teknologirelaterede sektorer som IT, Kommunikationsservices og Cyklisk forbrug alle gjorde det relativt dårligt med afkast i niveauet 3-4 procent.

På det mere overordnede plan var der en klar tendens til, at indeks med en mere valueorienteret profil gjorde det bedre end vækstselskaberne. Således steg Formuepleje LimiTTellus’ valueeksponering (Russell 1000 Value) med 5,9 procent, mens Nasdaq 100, som i væsentlig grad er mere vækstorienteret, blot steg med 1,5 procent. Også på LimiTTellus’ selskabsvalg ses en tendens, idet de mere traditionelle selskaber som Anthem, Otis, Wells Fargo og 3M stod for et merafkast på mere end 1,5 procentpoint gennem måneden.

Mellem de primære regioner var afkastforskellene i marts mindre, idet USA, Europa og Japan alle leverede afkast på mellem 4 og 6,5 procent. Emerging Markets var derimod udfordret af højere amerikanske renter og en stærkere amerikansk dollar over måneden og leverede et afkast på 1,3 procent.

Baggrunden for den generelle udvikling i aktiemarkedet og ikke mindst på sektorniveau gennem marts er den gradvise genåbning af globaløkonomi. Nøgletal for arbejdsmarkedet, fremstillingssektoren og i mindre omfang servicesektoren viser et fortsat positivt momentum, der understøtter vores hovedscenarie om en normaliseringsproces, der over de kommende måneder vil accelerere i takt med vaccineudrulningen og ikke mindst aktivering af opsparing rettet mod servicesektoren.

Vaccinationsudrulningen er i dette perspektiv afgørende for normaliseringshastigheden og ikke mindst muligheden for et mere normaliseret adfærds- og forbrugsmønster. Vaccinationshastigheden i Europa ligger stadig efter lande som Storbritannien og USA, specielt i kølvandet på suspenderingen af AstraZeneca flere steder gennem marts, og giver derfor desværre også mulighed for regional smittespredning og ikke mindst nedlukninger heraf. I store europæiske lande som Tyskland og Frankrig tales der derfor om den tredje smittebølge og yderligere nedlukning vil have en negativ økonomisk effekt i disse områder.

Det er dog fortsat vores forventning, at udrulningen af eksisterende og nye vacciner vil gøre det muligt over de kommende måneder at fjerne en stor del af den kapacitetsudfordring, som COVID-19 udgør for sundhedssystemerne både i Europa, men gradvist også i resten af verden.

Et fortsat positivt vækstmomentum i USA kombineret med forventningen om over de kommende otte år at iværksætte en ny og tiltænkt infrastrukturpakke har været blandt de væsentligste årsager til den fortsatte rotation mod value-aktier, højere rente og amerikansk dollar gennem marts. Finansieringen af de finanspolitiske pakker kombineret med de forventede afledte positive væksteffekter har sammen med normaliseringsfremskridtene været blandt de væsentligste årsager til, at USA har klaret sig bedre end resten af verden, men også årsagen til højere amerikanske renter (10-årig amerikansk statsobligation er steget cirka 0,3 procent point i marts), en dollar der er styrket med 3% over måneden og amerikanske aktier, der i marts oplevede deres bedste måned siden vaccineintroduktionen i november 2020.

Aktieeksponeringen i Formuepleje LimiTTellus blev gennem marts reduceret fra 130% til 115%. Den underliggende eksponering mod valueselskaber og små og mellemstore amerikanske selskaber er fastholdt, mens reduktionen af aktieeksponeringen er foretaget i Nasdaq 100.

Grundlæggende er aktieeksponeringen således fortsat eksponeret mod den gradvise genåbning og ikke mindst reflationen af amerikansk og global økonomi, mens den samlede eksponering er reduceret med udgangspunkt i de større amerikanske teknologi- og vækstvirksomheder, hvis værdiansættelse vurderes at kunne blive udfordret med de fortsat højere renter i kølvandet på den økonomiske normaliseringsproces.

Det er således fortsat et positiv syn på aktier og specielt value segmentet, der ligger til grund for LimiTTellus’ aktieeksponering, men samtidig en aktiv stillingtagen til de aktuelle niveauer for værdiansættelse ikke mindst i et miljø, hvor alternativer i form af højere renter vil udfordre dele af aktiemarkedet.

Efter voldsomme rentestigninger på dansk realkredit i februar har kurserne stabiliseret sig i løbet af marts. Set i et historisk perspektiv har de daglige udsving dog fortsat været store, der har været flere dage, hvor obligationskurserne enten er faldet eller steget med over 0,5%, hvilket er meget, når der er tale om relativt sikre realkreditobligationer. Set over marts måned som helhed sluttede realkreditobligationerne kursmæssigt dog nogenlunde på samme niveau som ved udgangen af februar.

Hvis man ser på renteudviklingen i marts, er den 10-årige europæiske og danske rente stort set uforandret i forhold til ultimo februar. Det er bemærkelsesværdigt, for i samme periode er den 10-årige amerikanske rente steget med 0,32 procentpoint, hvilket er nogenlunde identisk med stigningen i den amerikanske rente i februar. Så en relativt stor stigning i den amerikanske 10-årige rente på over 0,3 procentpoint i både februar og marts.

I februar var der en afsmittende effekt på de europæiske renter, hvor den 10-årige tyske statsrente steg med 0,25 procentpoint, men de europæiske renter har formået at vriste sig løs af det amerikanske lokomotiv, der trækker i retning af højere lange renter. Det skyldes i høj grad, at Den Europæiske Centralbank har formået at lægge et låg på de europæiske renter, især efter de på bankens seneste møde den 11. marts annoncerede, at de ville øge deres opkøbsprogram af obligationer markant de kommende måneder. Det har i første omgang lagt en dæmper på stigningerne i de europæiske renter.

Februar var en hård omgang for danske realkreditobligationer, hvor merrenten i forhold til statsobligationer steg kraftigt, hvilket sammen med de stigende renter var med til at sende obligationskurserne sydover. Det er primært et dansk fænomen, og ved første øjekast kan det virke lidt paradoksalt, da konkursrisikoen på danske realkreditobligationer fortsat er ekstremt lav.

Vi havde håbet, at merrenten ville falde lidt tilbage igen i løbet af marts, men ved udgangen af måneden ligger niveauerne nogenlunde uforandret. Det skyldes primært, at den samlede rentefølsomhed på danske realkreditobligationer er steget kraftigt, og da mange danske investorer har en øvre grænse for rentefølsomheden, har det medført, at de er blevet tvunget til at sælge lange obligationer og købe kortere obligationer i stedet for. Det har skabt ubalancer på realkreditmarkedet, hvilket kan blive rettet op ved, at renterne falder lidt igen, hvilket vil få den samlede rentefølsomhed til at falde igen.

Et andet alternativ er, at der kommer nye investorer, der kan købe disse lange obligationer, og det kan enten være danske pensionskasser eller udenlandske investorer. Set i forhold til europæiske alternativer fremstår danske realkreditobligationer meget attraktive, og der er stadig masser af penge i Euroland, der skal placeres i sikre papirer, så der er lys for enden af tunnelen.

Vi forventer, at Den Europæiske Centralbank vil formå at holde de europæiske renter i et forholdsvist snævert interval i de kommende måneder. Derfor forventer vi også mere stabilitet omkring dansk realkredit, og derved kan obligationsbeholdningerne profitere af den højere løbende rente på realkreditobligationerne.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning