Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

4. maj 2020

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

April bød nogle af de kraftigste aktiekursstigninger i mere end 30 år og fik den paniske marts-stemning til at fortage sig. På rentemarkederne er obligationskurserne ligeledes steget efter voldsomme kursudsving i marts. De toneangivende centralbankers krisehåndtering skal have en stor del af æren for, at der atter indfandt sig blidere vinde på de finansielle markeder i april.

De fleste aktieindeks vendte i april tilbage med store stigninger efter de historiske kursfald i marts. Verdensaktieindekset steg således 11 procent i den forgangne måned.

På det regionale plan har der været forskelle i afkastene, men langt de fleste forskelle kan henføres til indekssammensætningen på selskabs- og sektorniveau.

USA er for eksempel steget med 13 procent, mens Europa er steget med 6 procent. Japan og Emerging Markets er steget med henholdsvis 5 procent og 9 procent, så geografisk har der været stigninger over det hele, om end med forskydninger.

En af de væsentligste årsager til afkastforskellen mellem USA og Europa skyldes sektorsammensætningen. Sat lidt på spidsen er USA er et tech-indeks, der domineres af IT-selskaber, mens Europa i højere grad er et finansindeks domineret af banker. Netop disse to sektorer findes i hver ende af afkastskalaen.

Det samme gør sig gældende med danske aktier (C20), der ved udgangen af april kunne notere sig et positivt afkast på 2,5 procent for 2020. Ikke fordi alle danske aktier klarer sig godt, men fordi det danske aktieindeks har en kraftig eksponering mod mere stabile sektorer i sundhedssektoren.

En anden sektor, der har oplevet en meget stor grad af udsving, er energisektoren. Som vi har omtalt i tidligere kommentarer, har olieprisen været negativt påvirket af to ting.

For det første har OPEC+ (OPEC og 10 andre olieproducerende lande) haft svært ved at nå til enighed om en koordinering af olieudbuddet og for det andet har den kraftigt faldende efterspørgsel efter energi reduceret olieprisen yderligere.

I starten af april blev der for første gang nogensinde registeret en negativ amerikansk oliepris, fordi ingen ville modtage den fysiske olie, der jf. kontrakterne stod til at blive leveret. Oliemarkedet har dog atter rettet lidt op på situationen, så den globale oliesektor er steget 16 procent i april efter at være faldet med 30 procent i marts.

Regnskabssæsonen i USA startede i anden uge af april og de europæiske, inkl. de danske, regnskaber begynder for alvor at blive offentliggjort de kommende dage og uger.

Meldingerne fra virksomhederne både før og under rapporteringsstarten har været, at visibiliteten over de kommende kvartaler er meget begrænset. Også derfor har mange selskaber trukket deres guidance og melder således ikke ud, hvad de forventer, der vil ske på kort til mellemlangt sigt.

Det er i sig selv ikke overraskende, når aktiviteten på globalt plan kollapser, arbejdsløsheden eksploderer og nøglen til genstart af økonomierne ligger i de enkelte landes åbningsstrategier. Derfor ser vi heller ikke voldsomme kursbevægelser på disse udmeldinger fra virksomhederne.

Blandt de konkrete regnskabsdata domineres tallene fortsat af bankerne. De amerikanske og europæiske banker har skruet markant op for hensættelser til misligholdte lån. Det er en konsekvens af den økonomiske opbremsning og ikke mindst forhøjede modpartsrisiko, som bankerne forholder sig til.

Omvendt har vi i denne uge set flere af de største amerikanske techselskaber rapportere ganske positive tal for 1. kvartal. Flere melder om et overraskende stærkt 1. kvartal trukket af årets to første måneder og efterfølgende en markant opbremsning i marts.

Dette understreger igen, at for langt de fleste selskabers vedkommende bliver det 2. og 3. kvartalstallene, der kommer til at indeholde den økonomiske nedlukning og dermed bliver afgørende for kvantificeringen af den økonomiske Covid-19-effekt på selskaberne.

Alle forventer, at 2020 vil være et afskrevet indtjeningsår, hvorfor muligheden eller skuffelsen ligger i det indtjeningsrebound, som markedet ser indfinde sig i løbet af 2021. For nuværende handler det for mange virksomheder om at komme gennem nedlukningen, når det gælder likviditet og solvens.

På selskabsniveau har aktiviteten fortaget sig noget efter en hektisk marts. De omlægninger der er blevet foretaget, har fortsat været rettet mod at fastholde porteføljens høje kvalitetsniveau, men samtidig højne afkastpotentialet på længere sigt i takt med de muligheder, der har budt sig.

Eksempelvis har vi solgt eksponering mod Citigroup (+16%) og Flughafen Zürich (+10%), mens nye selskaber i porteføljen har været Facebook og Otis.

På det overordnede plan er aktieeksponering blevet reduceret i to omgange i takt med kursstigningerne gennem måneden. Baggrunden for det skal ses i, at aktiekursstigningerne er kommet i et omfang, hvor kompensationen ved at holde og påtage sig aktierisiko er blevet reduceret. I det omfang at aktier skulle falde tilbage, har vi således igen mulighed for at udnytte mulighederne i det langsigtede perspektiv.

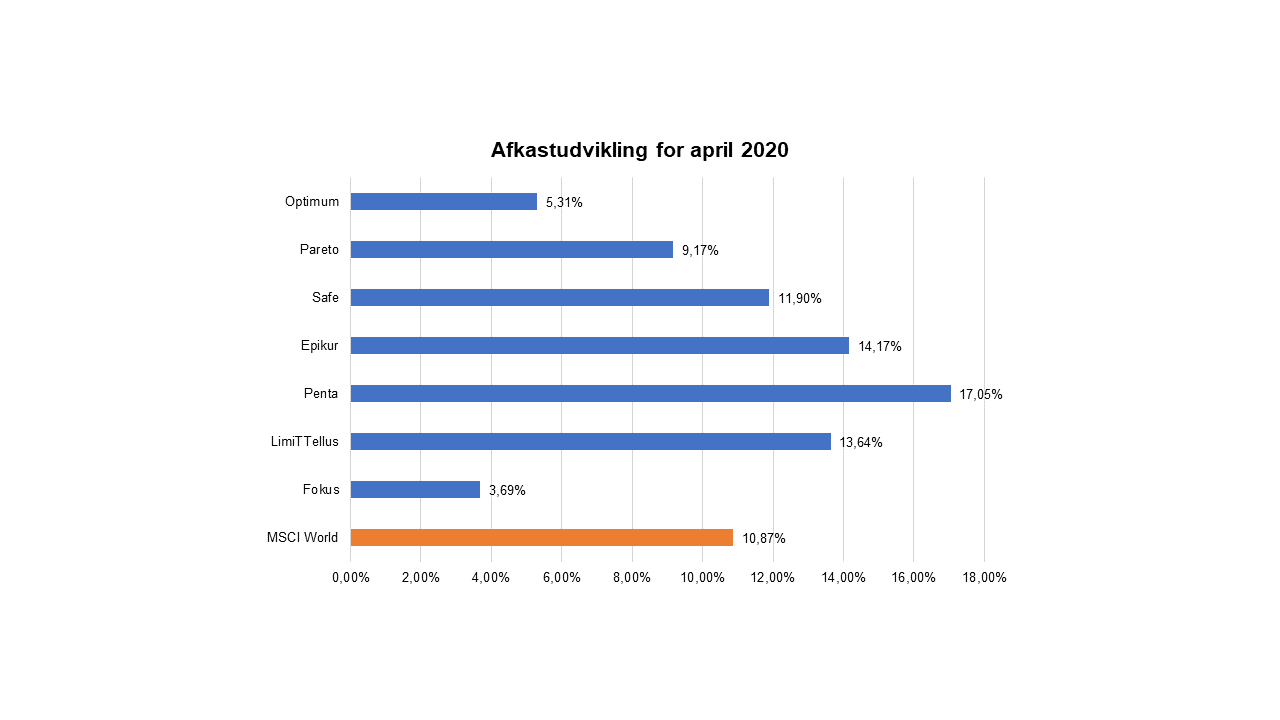

Oven på den voldsomme udvikling på rentemarkederne i marts har april virket ganske stille. At dette ikke er helt korrekt, kan dog ses ved, at obligationskurserne er steget (hvorved renterne er faldet) ganske betydeligt, og at eksempelvis Formuepleje Fokus, der er gearet i danske realkreditobligationer op til 5 gange, i skrivende stund ligger med et år-til-dato afkast på -1 procent efter at have været nede med -13 procent midt i marts.

Årsagen til den positive udvikling kan i høj grad tilskrives, at centralbankernes krisetiltag i Europa og USA har virket. Som vi beskrev i månedskommentaren for marts 2020, så skyldtes kursfaldene i høj grad likviditetsmangel, og det er netop dette problem centralbankerne har afhjulpet ved at pumpe kredit og kontanter ud i det finansielle system.

Fremadrettet har de samme centralbanker også indikeret, at de står parat til ’at gøre det nødvendige’, hvorfor vi i Formuepleje fastholder den let forhøjede renterisiko, vi tog på i slutningen af marts.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning