Højdepunkter fra januar

2024 er startet fornuftigt med aktiekursstigninger og svagt stigende renter på trods af fortsatte geopolitiske spændinger i Mellemøsten og en deraf højere oliepris.

- Stærk start på 2024 på tværs af Formueplejes investeringsløsninger

- Nøgletal og centralbanktale bestyrker markedets tro på den bløde økonomiske landing

- Historisk valgår er startet med valg i Taiwan og primærvalg i USA

Forventning om en blød økonomisk landing

Investorerne har i januar fortsat haft fokus på, hvorvidt amerikansk/global økonomi er på vej mod den bløde økonomiske landing, hvor inflationen gradvis nærmer sig centralbankernes målsætning, samtidig med at væksten forbliver robust – eller om udfaldet bliver en hårdere økonomisk landing med lavere inflation, dog med markant lavere vækst og måske ligefrem recession til følge.

Det aktuelle makroøkonomiske billede læner sig fortsat mod den bløde økonomiske landing – måske bedst illustreret ved de amerikanske tal for BNP-væksten i 4. kvartal. Væksten endte på +3,3% (mod ventet 2,0%), men samtidig så vi en overraskende lav vækst i priserne, som resulterede i mere end en halvering af prisstigningstakten i BNP-målingen siden 3. kvartal 2023.

I Europa er det realiserede og forventede vækstniveau et helt andet (i USA ventes aktuelt en BNP-vækst på 1,5% mod 0,5% i Europa for 2024), og månedens temperaturmålinger på de europæiske fremstillings- og serviceerhverv (PMI) viste samlet en fortsat behersket aktivitet. Dog synes der at være tegn på stabilisering i fremstillingserhvervene, og både tal for Tyskland og Frankrig overraskede positivt omend på lave niveauer. Modsat viste serviceerhvervene tegn på yderligere opbremsning.

Den overordnede markedsforventning er imidlertid fortsat, at det mest sandsynlige scenarie er en blød økonomisk landing, og forventningen om kraftige fald i centralbankrenterne (mellem fem-seks rentesænkninger af 0,25%-point i løbet af 2024) skyldes en inflationstilpasning snarere end en kraftig vækstopbremsning/recession.

Som omtalt i efterårets Udsyn-udgivelser har Formuepleje i flere omgange, og i takt med aktiekursfaldene, øget aktieeksponeringen fra undervægt til neutral over en periode fra august til november. Baggrunden herfor var netop forventningen om et stærkere økonomisk momentum i USA og ikke mindst muligheden for et stemningsskift i forhold til markedets syn på rentestien fra centralbankerne. I sommer var markedsforventningen højere renter i længere tid, mens markedskonsensus i efteråret ændrede sig kraftigt med lavere inflation og deraf en forventning om kraftige rentenedsættelser gennem 2024.

Læs mere om den bløde økonomiske landing og ikke mindst risikoelementerne, som kan udfordre markedets aktuelle overbevisning i artiklen Alt tyder på en blød økonomisk landing – på nær lige historikken.

Et andet fokusområde i januar har endnu engang været de geopolitiske spændinger i Mellemøsten, hvor Houthiernes angreb på internationale handelsskibe ved indsejlingen til Det Røde Hav har sat et mere direkte aftryk på den globale økonomi. Cirka 15% af den globale samhandel går gennem det røde hav og Suezkanalen, og aktuelt dirigeres cirka 60% af fragten syd om Afrika. Det har medført kraftige stigninger i fragtpriserne, som over tid vil kunne have en effekt på den globale inflation. Det er dog Formueplejes opfattelse, at inflationsbidraget herfra fortsat er relativt begrænset, og at den større geopolitiske risiko ligger i olieprisen og ikke mindst forstyrrelser af trafikken i Hormuzstrædet grænsende op mod Iran, som dog fortsat tilskrives en væsentlig lavere, men ikke ubetydelig risiko.

2024 er et historisk valgår med fokus på USA

Et af de centrale temaer, som optager de finansielle markeder, er valgåret 2024. Ifølge Politico er 2024 et historisk valgår med valg i mere end 50 lande, og op mod halvdelen af jordens befolkning vil gennem året have mulighed for at afgive deres stemme i forskellige typer af valg. I midten af januar igangsatte Taiwan valgåret med en sejr til den kinaskeptiske kandidat, William Lai fra Democratic Progressive Party (DPP). William Lais’ arbejde for taiwanesisk selvstændighed er en udfordring for Kinas syn på Taiwan og vil givetvis kunne give yderligere spændinger mellem Taiwan/USA og Kina i de kommende år.

I et historisk valgår stikker ét valg særligt ud: USA’s præsidentvalg den 5. november vil tiltrække sig hele verdens opmærksomhed. Primærvalgene blev skudt i gang i Iowa og New Hampshire i januar og vil kulminere den 5. marts med ”Super Tuesday”, hvor 17 stater skal vælge kandidat forud for konventet i de to partier i juli og august.

Meget tyder på en valgkamp mellem Joe Biden og Donald Trump, som frem mod valget begge vil forsøge at træde i karakter for at vinde vælgeropbakning på trods af alder og uafsluttede retssager. For de finansielle markeder vil der være særligt fokus på en række emner som udenrigspolitik, immigration og sundhed, men som ved alle tidligere præsidentvalg spiller økonomien, og særligt vælgernes opfattelse af den økonomiske situation, en afgørende rolle for udfaldet af valget. Aktuelt ses en stærk amerikansk økonomi, selvom det ikke nødvendigvis er opfattelsen blandt den brede amerikanske vælgerskare.

Hvordan de finansielle markeder vil reagere på valget, er for tidligt at sige noget om. Men med en centralbank, som på den ene side forsøger at styre økonomien mod en blød landing – og på den anden side et øget fokus på politiske og geopolitiske forhold, er der lagt op til et år, som med stor sandsynlighed periodevis vil være præget af større usikkerhed på finansmarkederne – og deraf øget volatilitet på tværs af de toneangivende aktivklasser.

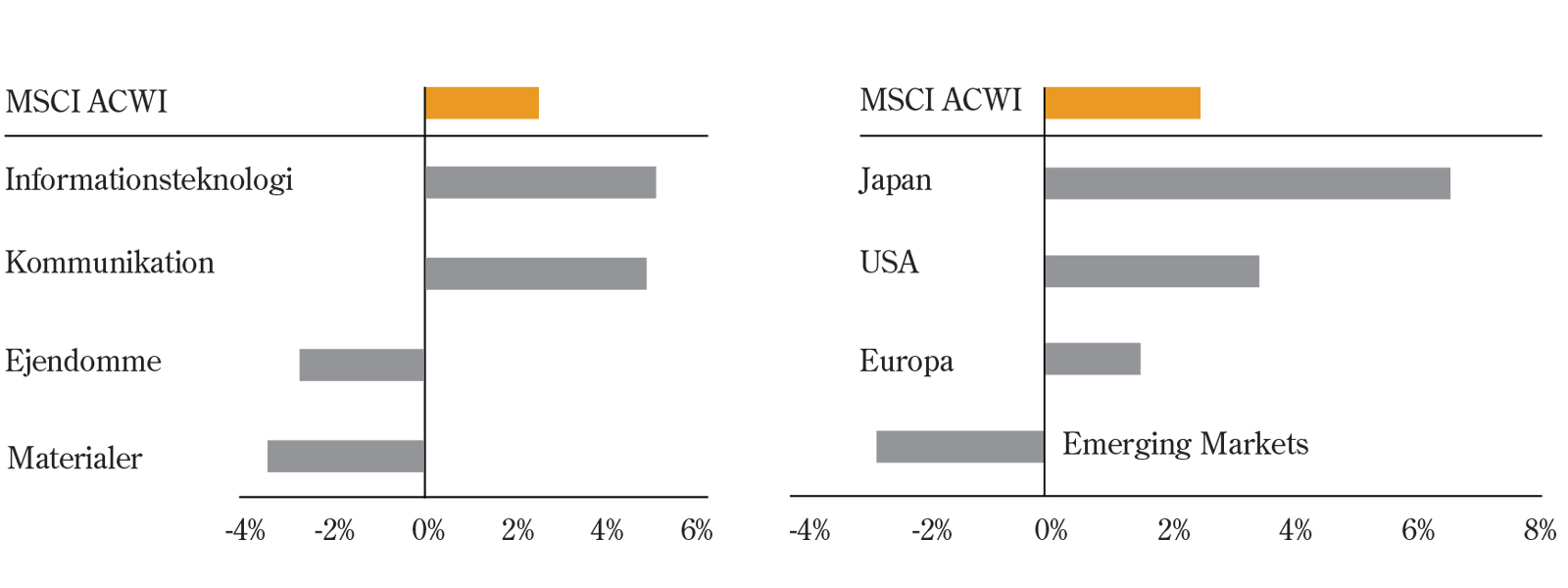

Fordeling af aktieafkast på sektorer og geografi i januar 2024

Positive aktieafkast drevet af amerikanske teknologiaktier

Aktiemarkederne har i begyndelsen af året forsat de positive takter og leveret positive afkast. Det globale aktieindeks, MSCI World All Countries, leverede en fremgang på 0,6 procent målt i USD. Målt i danske kroner blev afkastet 2,6 procent, hvilket afspejler en styrkelse i den amerikanske dollar over for den danske krone på 2,0 procent.

Den bløde økonomiske landing er som sagt stadig et centralt omdrejningspunkt, og eftersom der ikke har været betydelige tegn på svækkelse i vækstudsigterne eller accelererende inflationsudvikling, har det givet yderligere luft til de brede aktiemarkeder, hvor udsigten til lavere renter tolkes positivt. Udviklingen bliver understøttet af blandt andet regnskabsaflæggelserne for 4. kvartal. Ved udgangen af januar har 35% af de amerikanske virksomheder aflagt regnskab – overordnet med marginalt bedre salg og indtjening end ventet, en udvikling, som i høj grad dog drives af teknologiselskaberne, særligt en mindre gruppe. Det bredere billede er mere broget og vidner igen om den enorme polarisering, som findes i det amerikanske aktiemarked.

Alle udviklede markeder leverede positive afkast i januar målt i danske kroner med Japan i spidsen (+6,7%) efterfulgt af USA (+3,5%) og Europa (+1,6%). Emerging Markets leverede et negativt afkast (-2,8%) målt i danske kroner, særligt påvirket af de lokale udfordringer, som har ramt de kinesiske aktiemarkeder (-8,9%) i januar. På sektorniveau var det teknologisektoren (+5,2%) og kommunikationsservicesektoren (+5,0%) der førte an med udgangspunkt i foreløbigt stærke regnskaber og forventninger til fremtidig indtjening, mens materialesektoren (-3,6%) og ejendomssektoren (-2,8%) lå i den anden ende af afkastskalaen med negative afkast, målt i danske kroner.

Et rentemarked med fokus på centralbanker og mulige rentesænkninger

Januar var en relativt rolig måned på de globale rentemarkeder. Hovedbegivenheden for europæerne var rentemødet i den europæiske centralbank (ECB). På mødet var hovedbudskabet, at ECB er dataafhængig, ikke datoafhængig. Med andre ord er det fortsat udviklingen i inflation og arbejdsmarkedsnøgletal, der står øverst på agendaen, når renteniveauerne skal bestemmes for Europa. Direkte adspurgt om det mest sandsynlige tidspunkt for den første rentenedsættelse bekræftede præsident Lagarde sin udtalelse fra World Economic Forum i Davos tidligere på måneden om, at en sommerrentenedsættelse virker sandsynlig. Rentemarkederne tror dog ikke på hende, men forventer, at første rentenedsættelse kommer til april.

Hvad angår nøgletallene – både når vi ser på de forgangne kvartaler og markedsforventningerne til det kommende år, er recessionsrisikoen fortsat til stede i Europa. På denne front er der altså ikke behov for en stram pengepolitik. Det samme gør sig efterhånden også gældende på inflationsfronten, hvor vi mod slutningen af måneden fik CPI-tal for januar fra Frankrig og Tyskland, som i begge tilfælde var lavere end forventet, hvilket også taler for en mere lempelig pengepolitik.

På månedens sidste dag var der rentemøde i den amerikanske centralbank (FED), hvor budskabet i det store hele var det samme som det fra ECB. FED ønsker at lempe pengepolitikken, men først når inflationen er under kontrol.

Herhjemme har især de konverterbare realkreditobligationer med høje kuponer haft en god måned med en faldende merrente i forhold til statsobligationer. Både de korte og de lange DKK-renter er steget med omkring 0,07 %-point. Afkastmæssigt var januar god for Formueplejes obligationsløsninger med pæne positive afkast, mens benchmark-indeksene har haft afkast i omegnen af 0%. Merperformancen skyldes især vores overvægt af de ovennævnte højkuponobligationer.

Investeringsstrategi ultimo januar 2024

Pæne afkast på tværs af Formueplejes investeringsløsninger

Der har ikke været ændringer i den overordnede aktivallokering gennem januar, hvorfor der fortsat er fuld eksponering mod obligationer, en neutral aktieeksponering samt en undervægt mod virksomhedsobligationer i Formueplejes kapital- og investeringsforeninger med blandede porteføljer.

Afkastmæssigt har obligationsbidraget været positiv med et samlet afkast på 1,0%, hvilket var 1,7% bedre end benchmark. Globale High Yield obligationer har givet et afkast på 1,3%, mens virksomhedsobligationer i Emerging Markets har givet et afkast på 1,6% svarende til et merafkast realtivt til benchmark på henholdsvis 1,0% og 1,1%. Blandt aktiestrategierne leverede Formuepleje LimiTTellus, der udgør aktieeksponeringen på tværs af Formueplejes blandede investeringsløsninger, et afkast på 1,8% svarende til en svag underperformance relativt til benchmark.

Samlet betød dette et afkast på 1,4% og 1,9% for henholdsvis Formuepleje Safe og Penta.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk