Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

1. november 2021

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

Efter en hård september var det globale aktiemarked atter i medvind i oktober. På rentefronten er der usikkerhed om det fremtidige renteniveau, og det er med til at skabe usikkerhed i realkreditmarkedet.

De globale aktiemarkeder overvandt gennem oktober en række af usikkerhedsmomenterne fra september som beskrevet i sidste månedskommentar, og for flere indeks’ vedkommende leverede de det højeste månedsafkast for 2021 og sluttede måneden i nye all time highs.

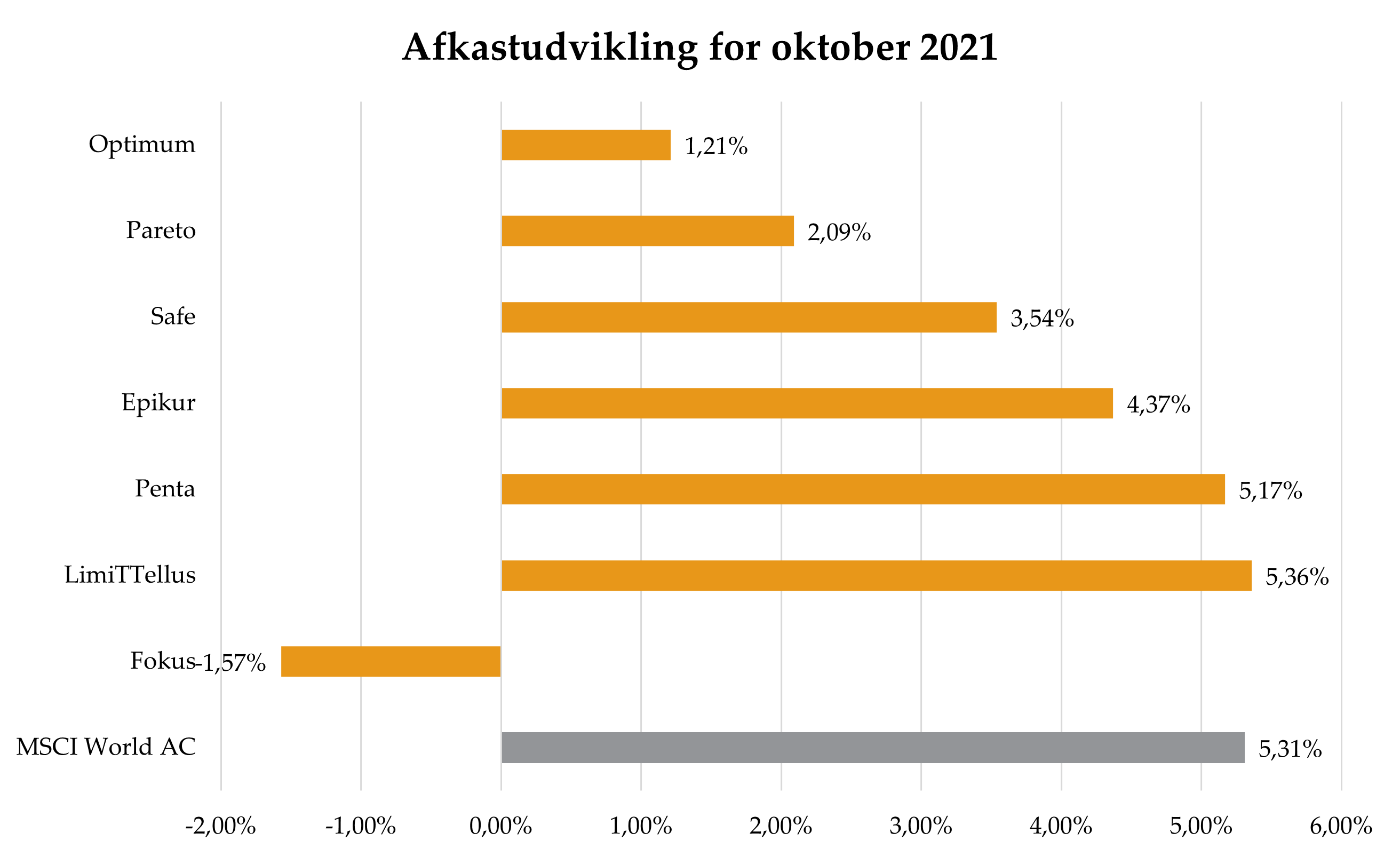

Det globale aktiemarked (MSCI World All Countries) realiserede over måneden et samlet afkast på 5,1 procent målt i danske kroner, hvor dollarstigningen over for danske kroner var beskedne 0,15 procent.

Mellem regionerne var det USA, der førte an med et afkast på 7 procent, mens Europa og Emerging Markets fulgte efter med stigninger på henholdsvis 4,7 og 1,3 procent.

Inden for Emerging Markets leverede Kina, der udgør knap en tredjedel af indekset, et positivt afkast på 3,5 procent på trods af fortsat fokus på Evergrande og ikke mindst usikkerheden om den bredere kinesiske økonomi. Svagheden i Emerging Markets skal dog findes i Sydkorea, Indien og ikke mindst de sydamerikanske lande anført af Brasilien. Japan endte måneden med et samlet fald på 3,2 procent, der dog kommer efter en stærk september.

En væsentlig del af de regionale afkastforskelle skal findes i sektorsammensætningen og ikke mindst sektorernes afkast over måneden, hvor specielt forholdet mellem vækst og inflation har tiltrukket fokus og ikke mindst regnskabsnyhederne, der har præget nyhedsstrømmen.

IT og Cyklisk Forbrug, der også indeholder selskaber med eksponering mod teknologi, var vindere på det globale plan stærkt efterfulgt af energisektoren, alle med afkast i niveauet omkring 7 procent. Modsat lå de stabile eller mindre konjunkturfølsomme sektorer som Stabile Forbrugsgoder, Sundhed og Forsyning med afkast på mellem 3-4 procent.

Månedens dominans af konjunkturfølsomme sektorer med fokus på vækst og teknologi gjorde også, at valueaktierne generelt gjorde det dårligere end vækstaktierne. Eksempelvis outperformede vækstaktierne i USA med 3,5 procentpoint over måneden, hvor sidstnævnte sluttede med et afkast på 9 procent.

Ovenstående udvikling i de globale sektorafkast ligger som sagt også til grund for den regionale afkastudvikling over måneden. USA er i væsentlig grad karakteriseret ved at være væsentlig mere eksponeret mod teknologi og vækst end eksempelvis Europa, hvorfor de amerikanske indeks i et miljø med fokus på inflation og vækst samt stærke regnskaber fra ovennævnte sektorer, outperformer de mere valuetunge aktieindeks som Europa.

Prisstigninger som følge af udfordrede forsyningskæder, energipriser mm. samt højere inflation har i relation til centralbankernes fremtidige ageren været et stort omdrejningspunkt for de finansielle markeder gennem måneden, som det også fremgår længere nede i afsnittet om renter og obligationer. Rente- og aktiemarkedet deler ikke aktuelt nødvendigvis samme syn på den fremtidige vækststi, hvorfor cykliske områder af aktiemarkedet, som omtalt ovenfor, gennem måneden har klaret sig fornuftigt. Dertil har en ”fladere” rentestruktur – dvs. lavere lange renter og højere korte renter - sidst på måneden været medvirkende til at understøtte netop dele af teknologi- og vækstsegmentet på bekostning af de mere valueorienterede områder af aktiemarkedet som bank og Finans.

Oktober var også startskuddet for selskabernes rapportering af 3. kvartalsregnskaberne, hvor det traditionen tro er de amerikanske selskaber, der lægger ud efterfulgt af de europæiske. Ved udgangen af oktober havde lidt over halvdelen af de amerikanske selskaber aflagt regnskaber og overordnet set er der tale om en ganske robust rapportering dog under niveauet for 2. kvartal.

Baggrunden for dette er ganske naturlig da ”medvinden” fra sammenligningsgrundlaget (3. kvartal 2020) ikke længere giver samme positive bidrag som 2. kvartal 2020. Cirka 8 ud af 10 selskaber i USA formår dog at overgå forventningerne på indtjeningen og på et aggregeret niveau ligger indtjeningsvæksten aktuelt i niveauet 35 procent.

Fokusområderne fra virksomhederne drejer sig om muligheden for at frembringe varer gennem forsyningskæderne og ikke mindst det omkostningspres, der ses som følge af de mange flaskehalse. Begge områder kunne ses i regnskaberne fra to af de største amerikanske virksomheder Apple og Amazon. Aktuelt er der ikke tale om marginpres, men forventningerne er, at dele af de mest udsatte selskaber vil imødese et omkostningspres, der på kort sigt ikke nødvendigvis kan sendes videre.

Der er på allokeringsområdet ikke foretaget ændringer i Formuepleje LimiTTellus, som er aktiekomponenten i Formueplejes kapitalforeninger. Allokeringen er fortsat 115 procent aktieeksponering, hvilket over måneden resulterede i et afkast på niveau med det globale aktieindeks.

Nationalbanken sænkede sine styringsrenter med 0,1 procentpoint efter lukketid på den sidste dag i september, hvilket gjorde, at oktober 2021 startede med en positiv stemning på realkreditobligationsmarkedet.

Rentenedsættelsen kom efter en række måneder, hvor Nationalbanken havde interveneret i valutamarkedet for at svække danske kroner over for euro. Desværre holdt den gode stemning ikke.

I takt med at inflationstallene forblev høje og at markedsdeltagernes forventninger til fremtidig inflation steg, begyndte også de korte renter at stige i både USA og Europa. Dette skyldtes naturligvis en forventning om, at centralbankerne ikke ville kunne ignorere den høje inflation, og derfor måtte forventes at hæve renterne tidligere end ellers forventet.

Der var derfor store forventninger til mødet i den europæiske centralbank (ECB) i slutningen af oktober, hvor præsident Christine Lagarde ville kunne tale markederne til ro – eller lade være. Hun lod være med det resultat, at der nu forventes to rentestigninger fra ECB i løbet af 2022.

Samtidig er der opstået højere usikkerhed omkring det fremtidige renteniveau, hvilket er skidt nyt for danske konverterbare realkreditobligationer. Så på trods af den gode begyndelse på måneden, så endte obligationsporteføljerne i Formueplejeforeningerne med at tabe set over hele måneden.

Dette skal selvfølgelig ses i lyset af, at de 2-årige og 10-årige DKK-renter steg med henholdsvis 0,15 procentpoint og 0,13 procentpoint.

Hos Formuepleje mener vi, at forventningerne til ECB er overgjorte og forventer også, at danske konverterbare realkreditobligationer vil klare sig godt over den kommende periode. Samtidig har vi delvist afdækket porteføljerne mod risikoen for stigende lange renter.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning