Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

21. september 2020

Af Deputy-Chief Investment Officer - viceinvesteringsdirektør Otto Friedrichsen

Gættelegen om, hvilket bogstav der kommer til at beskrive opsvinget efter Covid-19, er fortsat i fuld gang. Men hele præmissen for legen kan udfordres. Den bygger nemlig på, hvordan verden faktisk så ud ved årets begyndelse uden at forholde sig til forventningerne på daværende tidspunkt.

Den bogstavleg, økonomer og investorer har kastet sig ud i for at beskrive det økonomiske opsving, efter væksten kollapsede i årets 2. kvartal, lever i bedste velgående.

V, U, W, L og K er blot nogle af de mest populære til at beskrive forventningerne til, hvordan den makroøkonomiske vækst kommer til at udvikle sig i fremtiden. Ser man udelukkende på aktier, er flere markeder allerede tilbage på samme niveau eller over, hvor de lå i starten af 2020. På den makroøkonomiske front er billedet dog væsentligt anderledes.

I bogstavlegen benyttes den økonomiske aktivitet i januar og februar oftest som niveauet, man skal tilbage til – eller med andre ord: Starten. Ud fra denne præmis har rekylen været kraftig, og mange nøgletal beskriver en retning, hvor det makroøkonomiske startniveau ligger inden for en overskuelig rækkevidde.

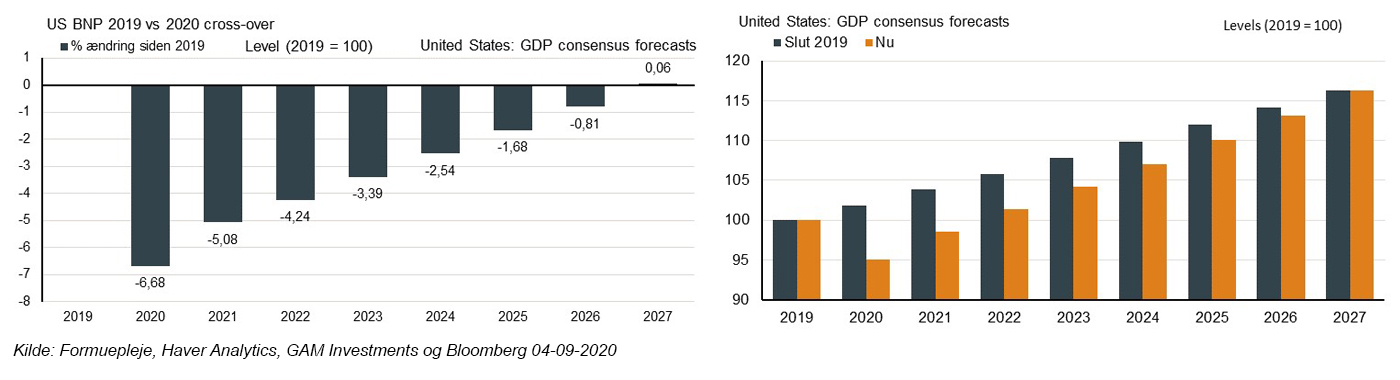

Går man derimod tilbage til årsskiftet og sammenholder de aktuelle økonomiske vækstforventninger med, hvordan analytikerne så på verden dengang, er historien en helt anden. Ingen havde regnet med en opbremsning i væksten i det niveau, vi har set i årets første halvår, men den klare forventning var tiltagende økonomisk vækst gennem 2020 og årene frem.

Forventningerne til den amerikanske vækst har oplevet væsentlige justeringer i 2. og 3. kvartal 2020, men forventningerne til kommende kvartaler og år er ikke er blevet justeret væsentligt endnu. Hvis man frem for at sammenholde de aktuelle økonomiske vækstforventninger med det realiserede niveau i januar 2020, som mange typisk gør, i stedet sammenligner med det forventede niveau i januar 2020, synliggøres en markant forskel. På den måde sammenholdes analytikernes syn på verden i januar 2020 med forventningerne til fremtiden i dag.

Hvis man således tager samme analytikeres forventninger tilbage i januar med i definitionen af startniveauet, betyder det med andre ord, at den økonomiske vækst i USA, som analytikerne forventer i dag, først er tilbage på startniveauet engang i 2026/27.

Så selvom amerikansk økonomi bevæger sig i den rigtige retning mod startniveauet, så er der fortsat lang vej, hvis forventningsdelen tages med i regnestykket. Den bevægelse, vi bør forvente, ligner i øjeblikket mere det klassiske Nike-logo end noget andet bogstav.

Øvelsen med at skelne mellem et realiseret startniveau og et startniveau, hvor de fremtidige forventninger indgår, er vigtig, fordi aktiemarkedet og andre finansielle aktiver i høj grad prisfastsættes ud fra forventninger. Starten er med andre ord ikke fast, men er derimod defineret af forventningerne på det pågældende tidspunkt. Det er disse forventninger, der driver de finansielle markeder.

Forklaringen på aktieopturen siden marts er naturligvis mere nuanceret, men helt overordnet deler aktiemarkedet ikke umiddelbart makroøkonomernes holdning om, at vi først i 2026/27 vil være tilbage til den verden, der var lagt op til i januar 2020.

Noget tyder dermed på, at aktiemarkedet overordnet set ikke er enige med de makroøkonomiske forventninger. Under alle omstændigheder peger pilen i øjeblikket på, at det er forventningerne til makroøkonomien, der skal justeres op frem for, at investorerne skal skrue ned for optimismen.

Det var også meldingerne fra OECD og den amerikanske centralbank i sidste uge, hvor forventningerne til den økonomiske nedtur i 2020 blev reduceret væsentligt. Det har bragt forventningerne tættere på den verden, vi forventede tilbage i januar 2020. Og hvis de holder stik, kan vi være fremme ved start igen væsentligt før 2026-2027.

Artiklen har også været bragt som kommentar i Jyllands-Posten og Finans.dk.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning