Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

1. oktober 2021

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

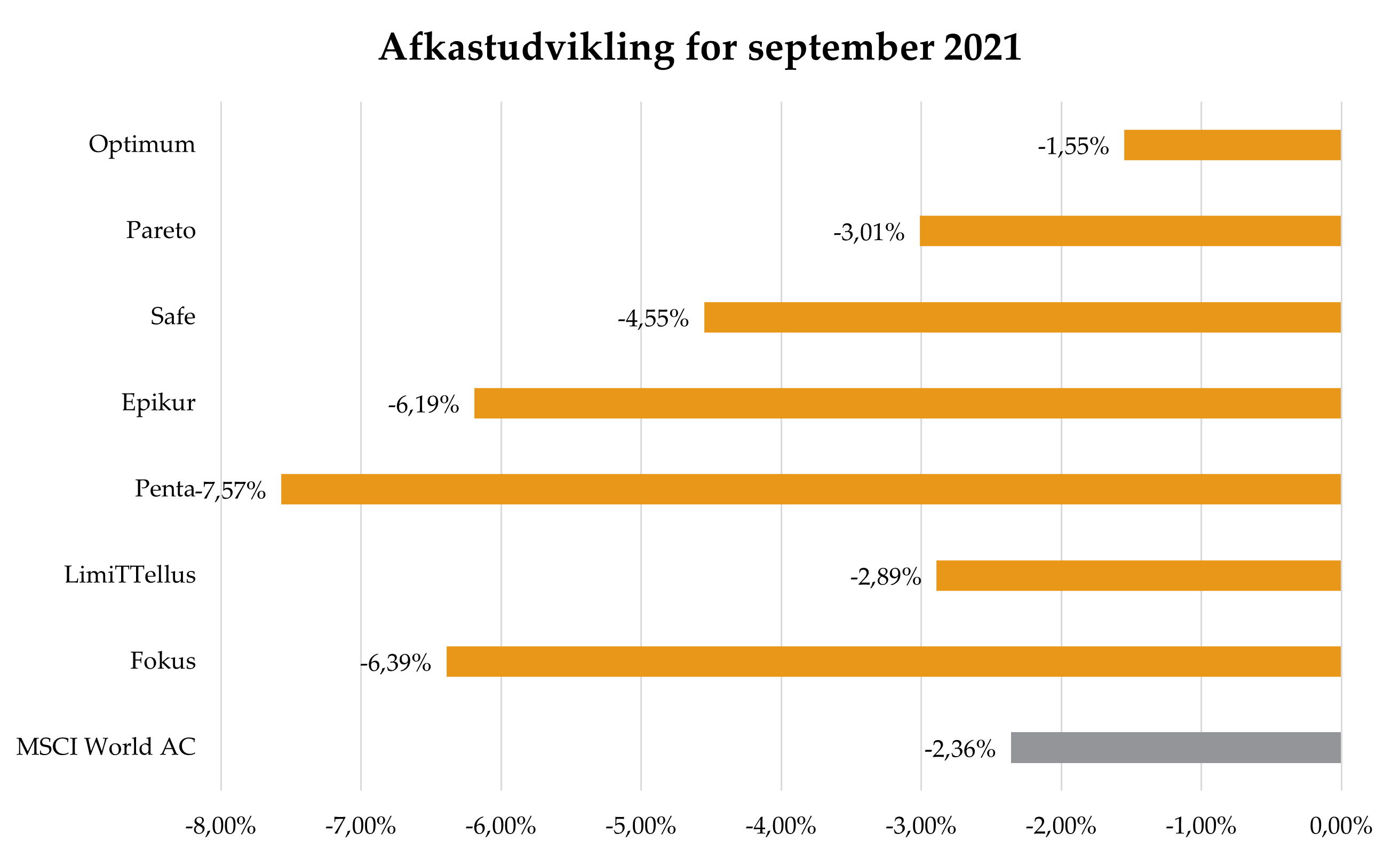

September var en særdeles begivenhedsrig måned på de finansielle markeder, og der var negative afkast både i aktier og obligationer. Flere ting spillede ind på den negative udvikling: Udmeldinger om pengepolitiske stramninger fra USA, det konkurstruede kinesiske selskab Evergrande og stigende energipriser, især på naturgas.

Den seneste måned har været præget af en række forhold, som samlet set har resulteret i faldende aktieafkast på tværs af langt de fleste indeks, regioner og sektorer.

Samlet set er det globale aktiemarked (MSCI World All Countries) faldet 4,1 procent. Korrigeres der for en væsentlig styrkelse af dollaren over for danske kroner og euro på cirka 2 procent, ender det samlede globale aktieafkast i september med et fald på 2,1 procent målt i danske kroner.

Blandt regionerne gik det hårdt ud over de amerikanske aktier med et samlet fald på knap 5 procent, som dog også har været understøttet af dollarstyrkelsen. De amerikanske aktier faldt således med 2,8 procent over måneden målt i danske kroner og formåede dermed at udvikle sig stort set identisk med de europæiske indeks, der faldt med 2,9 procent og Emerging Markets som helhed, der faldt med 2 procent.

Japan gik for en sjælden gangs skyld mod strømmen med udgangspunkt i genåbning af det japanske samfund, valg af ny premierminister samt forventningen om fortsatte stimuli og formåede dermed at slutte september med et afkast på 5,1 procent.

Blandt sektorerne var der på samme måde et meget ensartet mønster med næsten alle sektorer i negativt territorium. Eneste sektor med positivt afkast var Energi, der steg i kølvandet på energiknapheden i det meste af verden samt flere internationale kilders forventning om langsigtet robust efterspørgsel efter olie. Den amerikanske Crude-olie steg over måneden 10 procent, mens den globale energisektor leverede et afkast på 10,9 procent målt i danske kroner. Modsat gik det Materialesektoren, der faldt 7,9 procent, samt de teknologirelaterede sektorer som Kommunikationsservice og IT, der begge faldt 5,8 procent.

Der har været en række kilder og årsager til uroen på aktiemarkedet – både absolut og relativt. Hvis man tager tre af de primære, vil det være meldingerne fra den amerikanske centralbank og ikke mindst reaktionerne i de amerikanske renter, Kina med Evergrande som omdrejningspunkt og sidst, men ikke mindst situationen på det globale energimarked og de afledte effekter på valuta- og aktiemarkedet.

En klarere udmelding fra den amerikanske centralbank på deres rentemøde om, hvornår man gradvist begynder at reducere de månedlige opkøb samt, hvornår opkøbene forventes at være afsluttet (sommer 2022), var medvirkende til at de amerikanske renter over måneden steg med knap 0,20 procentpoint (se uddybning senere i artiklen).

De højere renter udfordrer nogle aktier gennem driften og andre gennem værdiansættelsen og dette specielt i et makromiljø, hvor vi ser væksten komme ned fra meget høje niveauer til, i historisk sammenhæng, fortsat robuste niveauer.

Dette er ovenstående udvikling i sektorperformance et godt udtryk for, men også når man ser på de øvrige områder i aktiemarkedet som blandt andet value og vækst. Valueselskaberne, der er kendetegnet ved i højere grad at kunne kompensere investor for rentestigningerne gennem driftsforbedringer samtidig med, at værdiansættelsen er mindre følsom for højere renter, gjorde det gennem måneden væsentlig bedre end vækst- og teknologiaktierne, der på en række områder reagerer modsat ved rentestigninger.

Den kinesiske ejendomsudvikler Evergrandes rente- og afdragsbetalingerne blev gennem september også fulgt nøje af verdens investorer. De manglende rente- og afdragsbetalinger mod slutningen af september vil ikke resultere i en egentlig konkurs før om 30 dage, men semantikken i dette er også tæt på at være ligegyldig.

Evergrande vil blive restruktureret i kølvandet på mange års uansvarlig drift og ikke mindst finansiering. Evergrande kan ikke sammenlignes med Lehman Brothers, og Kina vil fra centralt hold mindske de afledte effekter mod den kinesiske økonomi.

Konsekvenserne for Evergrande sker som led i den kinesiske regerings opgør med en uholdbar lånefinansieret vækst. Sidste år indførte man fra centralhold begrænsninger på hvor meget man måtte lånefinansiere som blandt andet ejendomsudvikler. Tilpasningen til disse krav er sammen med en uansvarlig drift det, der har givet Evergrande de likviditetsproblemer som gør, at betalingskravene i dag ikke kan honoreres. Formuepleje har ikke eksponering mod Evergrande, men er særligt opmærksom på eventuelle afledte vækstproblematikker med ændringen i Kinas historiske tilgang til lånefinansieret vækst.

Historisk lave europæiske lagre af blandt andet gas i kombination med lavere bidrag fra alternative kilder som vind og sol har gennem måneden sendt specielt naturgaspriserne markant højere, og i tiltagende grad også forstyrret dele af forsyningskæderne yderligere.

Den direkte konsekvens kan ses i sektorafkastene ovenfor, hvor energisektoren var eneste sektor med positive afkast. Rusland genopbygger egne lagre og sender dermed mindre gas mod Europa, mens Kina har instrueret statsejede energiselskaber i at hamstre gas og i højere grad bruge kul, så man kan være klar til vinter. Det sker samtidig med, at bidrag fra vind- og solenergi i Europa har været væsentligt lavere end normalt, og det udfordrer både forbrugerne og væksten gennem markant højere energipriser. Udviklingen har også været blandt kilderne til en svagere euro mod blandt andet den amerikanske dollar.

Ovenstående har gennem september ikke givet anledning til at ændre Formuepleje LimiTTellus´ eksponering, der fortsat er koncentreret om kvalitetsparametre ved valg af enkeltaktier samt i det taktiske overlay at have en klar tilt mod valueselskaber på bekostning af vækst og teknologi.

På de globale rentemarkeder var der godt gang i centralbankerne. Månedens vigtigste begivenhed var rentemødet i den amerikanske centralbank (FED), hvor det blev signaleret, at man til november vil beslutte at begynde neddroslingen af centralbankens obligationsopkøbsprogram (QE).

Programmet, hvor der opkøbes obligationer for 120 milliarder dollars hver måned, forventes afsluttet allerede i sommeren 2022, hvilket var en noget hurtigere neddrosling, end markedsdeltagerne havde forventet. Herudover viste det sig, at halvdelen af FED-medlemmerne forventer, at FED vil begynde at hæve styringsrenten inden udgangen af 2022, hvilket også var hurtigere, end markedsdeltagerne havde forventet.

I Europa var der også møde i den europæiske centralbank (ECB), hvor det blev besluttet et skalere en smule ned for Pandemiopkøbsprogrammet (PEPP), hvilket var en lille smule til den høgeagtige side i forhold til det markedsforventningerne.

Alt i alt en måned hvor centralbankerne bidrog til et opadgående pres på renterne, hvilket betød, at den 10-årige danske rente steg med 0,18 procentpoint, hvilket var nøjagtig det samme som den 10-årige amerikanske steg. Den 2-årige danske rente steg med 0,02 procentpoint.

Efter lukketid på månedens sidste dag valgte den danske Nationalbanken desuden at sænke sine styringsrenter med 0,1 procentpoint, således at Danmark nu igen har verdens næstlaveste renter (efter Schweiz).

Årsagen er sandsynligvis, at Nationalbanken i større stil har interveneret i valutamarkedet for at svække kronen, men det ved vi først med sikkerhed i næste uge, hvor Nationalbanken offentliggør disse data.

Herudover var september endnu en hård måned for danske realkreditobligationer, der igen oplevede ’merrenten i.f.t. statsobligationer’ (OAS) stige. Som vi tidligere har kommunikeret, mener vi, at danske realkreditobligationer ser meget billige ud og fastholder derfor vores andel i porteføljerne.

Summa summarum er, at bidraget fra obligationsporteføljerne i september har været meget negativt, og at vi holder fast i strategien, som er at positionere porteføljerne til små rentestigninger og en indsnævring af ovennævnte OAS-spænd.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning