Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

3. august 2021

Af aktiechef Otto Friedrichsen og senior porteføljemanager René Rømer

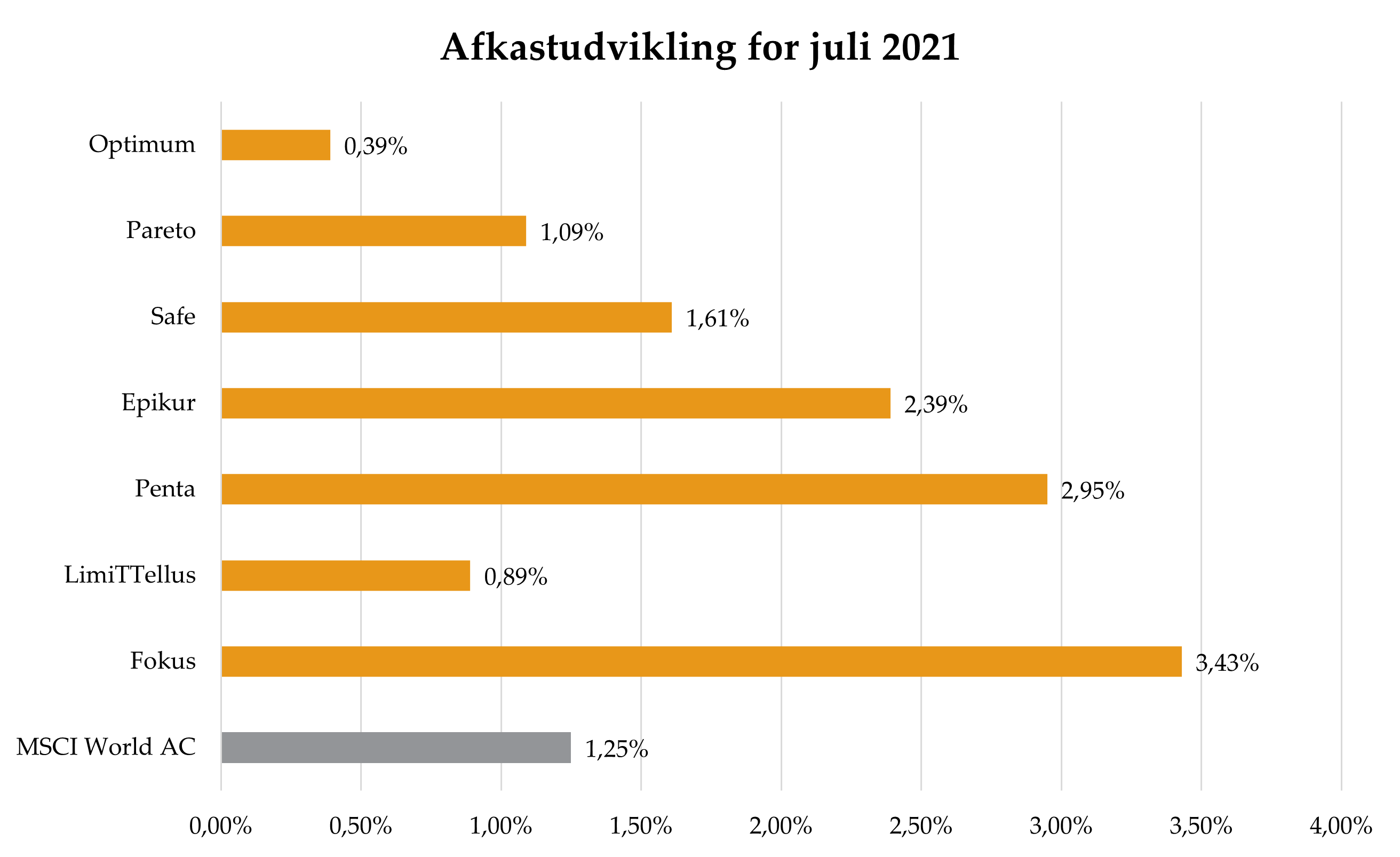

Juli bød på aktiekursstigninger for sjette måned i træk, og dansk realkredit havde ligeledes en god juli, hvor deltavarianten af COVID-19 og den stigende smittespredning tog en del fokus og blandt andet var en medvirkende årsag til, at renterne faldt.

Juli blev afsluttet med fornuftige aktieafkast og faktisk for flere indeks’ vedkommende den sjette måned i træk med positive aktieafkast. Samlet steg det globale aktiemarked (MSCI World All Countries) med 0,7 procent målt i danske kroner og kun i meget begrænset omfang påvirket af en marginal lavere dollarkurs.

Over måneden har der været fokus på den globale økonomiske vækst i kombination med smittespredningen af deltavarianten af COVID-19. Derudover har juli været præget af fortsat lavere amerikanske renter, regnskabsaflæggelser for 2. kvartal og ikke mindst udviklingen i de kinesiske aktier.

Blandt de primære regioner placerede USA sig i front med et samlet afkast på 2,3 procent efterfulgt af de europæiske aktier med et afkast på 1,9 procent, mens Japan registrerede et negativt afkast på 1,3 procent. Emerging Markets-aktier har gennem måneden oplevet et negativt afkast på knap 7 procent og er dermed den absolut dårligste region over måneden.

To forhold har drevet udviklingen i udviklingslandene: For det første giver deltavarianten fortsat store udfordringer i store dele af sundhedsvæsenet og fortsatte nedlukninger af økonomien. For det andet har flere kinesiske uddannelses- og teknologiaktier været stærkt udfordret af regulatoriske tiltag fra de kinesiske myndigheder. Dette har sendt disse aktiekurser kraftigt ned, og det kinesiske aktieindeks er faldet med over 5 procent, hvilket udgør 30 procent af Emerging Market-indekset.

Blandt sektorerne var det de mere defensive sektorer som Sundhed (+2,9%) og Forsyning (+2,7%) der drev den positive udvikling, mens de cykliske sektorer som Energi (-5,9%), Cyklisk Forbrug (-2,3%) og Finans (-0,7%) stod for det modsatte.

Som nævnt ovenfor har specielt de kinesiske uddannelses- og teknologiaktier været omdrejningspunkt for den negative kinesiske aktieudvikling og ikke mindst udviklingen i Emerging Market-indekset generelt qua den kinesiske eksponering i indekset.

Usikkerheden i de kinesiske aktier blev meget synlig, da myndighederne indførte ny regulering inden for den hastigt voksende private undervisningsindustri gennem begrænsning af indtjeningsmulighederne. Flere børsnoterede selskaber tilbyder forberedende undervisning til blandt andet videregående uddannelser, som på grund af statuselementet over de seneste mange år har oplevet en stadig større tilslutning.

Årsagen til reguleringen ses af flere som et forsøg på at fortsætte den ændring af demografien i Kina, som gennem en årrække har været i gang ved blandt andet at nedbringe de meget høje omkostninger, kinesiske familier har ved at sende deres børn gennem det kinesiske uddannelsessystem.

Blandt teknologiselskaberne er det i væsentlig grad en fortsættelse af tiltagene fra oktober 2020, hvor myndighederne var en medvirkende årsag til, at børsnoteringen af Ant Group ikke blev en realitet, efter at ejeren Jack Ma tidligere kritiserede ledelsen i Kina.

På samme måde er bøder og mulige reguleringer af den kinesiske teknologisektor i høj grad et forsøg på at kontrollere teknologiselskabernes tiltagende magt og indflydelse i Kina.

Juli var endvidere startskud for offentliggørelsen af regnskaber for 2. kvartal. Vanen tro har de amerikanske selskaber ført an, hvor cirka 60 procent af de amerikanske selskaber i øjeblikket har aflagt regnskab.

Samlet set har regnskaberne været gode, og 9 ud af 10 selskaber har overgået analytikernes forventninger. Også indtjeningsvæksten ses væsentlig højere end ved afslutningen af 2. kvartal – cirka 20 procentpoint.

Man skal selvfølgelig tage udgangspunktet med i betragtning, når man ser på den årlige stigningstakt i 2. kvartal 2021, men fremgangen er overordnet set ganske bredt funderet og noget, der også har haft en positiv effekt på forventningerne til årsindtjeningen i 2021, hvor der i øjeblikket forventes en indtjeningsfremgang på 43 procent.

Engangseffekter på blandt andet bankregnskaberne, budskabet om tiltagende omkostningspres og ikke mindst de fortsatte økonomiske vækstbekymringer i kølvandet på deltavarianten er nogle af de faktorer, der har været medvirkende til at begrænse kursreaktionen på de positive regnskabsnyheder. Derudover oplever en del af sidste års vindere også en ændring i omsætningsudviklingen, idet mange forbrugere i øjeblikket ændrer forbrugsmønstret i takt med den gradvise genåbning af serviceøkonomien.

På rentemarkederne var juli 2021 en god måned for de konverterbare realkreditobligationer. Dette skyldtes, at både renterne generelt faldt, og at de konverterbare realkreditobligationers kreditspænd (OAS) faldt.

De 10-årige danske renter faldt med 0,17 procentpoint i løbet af juli, mens de 2-årige faldt 0,03 procentpoint. Rentefaldene skyldtes bekymringen over udviklingen i COVID-smitten og derigennem den økonomiske vækst, hvilket også trak de amerikanske renter kraftigt ned.

Herudover afslørede den europæiske centralbank (ECB) sin nye forståelse af udtrykket prisstabilitet, som er gået fra en inflation på ”tæt på, men under, 2%” til ”2%”. Det kan lyde som en meget lille ændring, hvilket det objektivt set også er, men det betyder, at der kommer til at gå endnu længere, før ECB hæver sin styringsrente – og derfor medvirkede dette også til rentefaldet.

Med hensyn til de konverterbare realkreditobligationers kreditspænd (OAS), så oplevede vi i juli en afkøling af aktiviteten på boligmarkedet, hvilket betød, at der skulle udstedes langt færre konverterbare obligationer end tidligere på året. Dette betød et pænt fald i OAS, men ved udgangen af juli, ligger spændet fortsat langt over niveauet fra årets start.

Summa summarum er, at der var store positive bidrag fra realkreditporteføljerne i juli. Samtidig er porteføljerne fortsat positioneret til en indsnævring af OAS og også til en moderat stigning af de lange renter.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning