Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

27. juli 2022

Af senior formuerådgiver, partner Christian Eiberg

Jagten på den perfekte investering er noget, der har manges interesse, mens opsparing og nedsparing i den rigtige rækkefølge kan virke knap så spændende. Men det er det, og det er vigtigt.

I min hverdag som formuerådgiver går et af de hyppigste spørgsmål på timing for investering: Skal jeg købe, sælge eller vente? Jeg forstår udmærket baggrunden for spørgsmålet, men jeg må desværre erkende, at evnerne som spåmand om morgendagens kurser er begrænsede.

I Formuepleje har vi dygtige mennesker til at overvåge finansmarkederne. De styrer så at sige den overordnede fordeling af aktier og obligationer og billedligt talt, om vi skal ligge i midtersporet, overhalingsbanen eller inderbanen. Når vejbanen er valgt, bliver de enkelte komponenter sammensat: Skal det være sommer- eller vinterdæk? Hvad med sprinklervæsken, er der snekæder i bagagerummet og så videre? Eller set med vores øjne: Hvilke selskaber og obligationer tror vi på i den aktuelle situation?

Det, der har min interesse, og som i min optik bør være første skridt for dig som investor, er at finde ud af, hvilken bil vi sætter os ind i – altså hvad det er for en opsparing, der skal investeres. En god bil med de rette dæk og så videre kan være nok så god på motorvejen, men hvis soltaget står åbent, og det øsregner, bliver det næppe en optimal oplevelse. Inden vi overhovedet taler om investering, er det derfor vigtigt at få et overblik over situationen og få indsigt i, hvad du og din husstand har af drømme, tanker og ønsker med jeres opsparing. Den viden giver nemlig mulighed for at starte med de ting, vi rent faktisk kan påvirke.

Rigtig mange har heldigvis deres formue fordelt i flere forskellige sparegrise. Mange har pension gennem deres arbejde, friværdi i boligen og måske også kontant opsparing i banken eller igennem et selskab eller virksomhed. Netop det at have flere sparegrise er ofte en stor fordel på den lange bane, altså der hvor man tager afkørslen, gør klar til at forlade arbejdsmarkedet og skal til at leve af sin opsparing. Det er vigtigt at tage aktivt stilling til, hvordan opsparingen fordeler sig i sparegrisene, så det ikke bliver tilfældigt, for der er nemlig også gode afkast at hente i form af optimering af eksempelvis pensionsudbetalingsperiode eller skat.

I Formuepleje møder vi investorer med lang tid til pension, men også nogle, hvor pensionering sker inden for kort tid. Uanset hvad situationen er, vil vi i Formuepleje gerne komme med indspark til at få mest muligt ud af den indtægt og formue, den enkelte har, så pengene rækker længst muligt.

Først og fremmest skal der en indtægt til, og den kan for eksempel komme i form af løn, pension, udbytte, kapitalindkomst, overskud fra eller salg af virksomhed eller gaver. Skal opsparingen så ind på opsparingskontoen, aktiesparekontoen eller pensionen, gives videre til børn eller børnebørn i form af gaver, eller bruges til at afdrage på gælden i huset?

Vi kan sætte det hele i system og ud fra en række forudsætninger regne ud, hvad der er optimalt, og bygge en Formel 1-racer, hvis det er det, man ønsker – men vi kan ikke sætte facit under, at Formel 1-raceren er det optimale for alle. For vi er alle forskellige. Nogle foretrækker en god familiebil, der er tryg og sikker. De lever fint med ikke at være den hurtigste. Andre har mere fokus på ladetid eller brændstoføkonomi. Det ene er ikke nødvendigvis bedre end det andet. Det er blot et udtryk for, at vi som mennesker har forskellige præferencer.

Hos Formuepleje kan du få et sæt ekstra øjne på netop din situation og ikke mindst få opklaret, om der er optimeringsmuligheder, som du ikke kender til eller har overvejet.

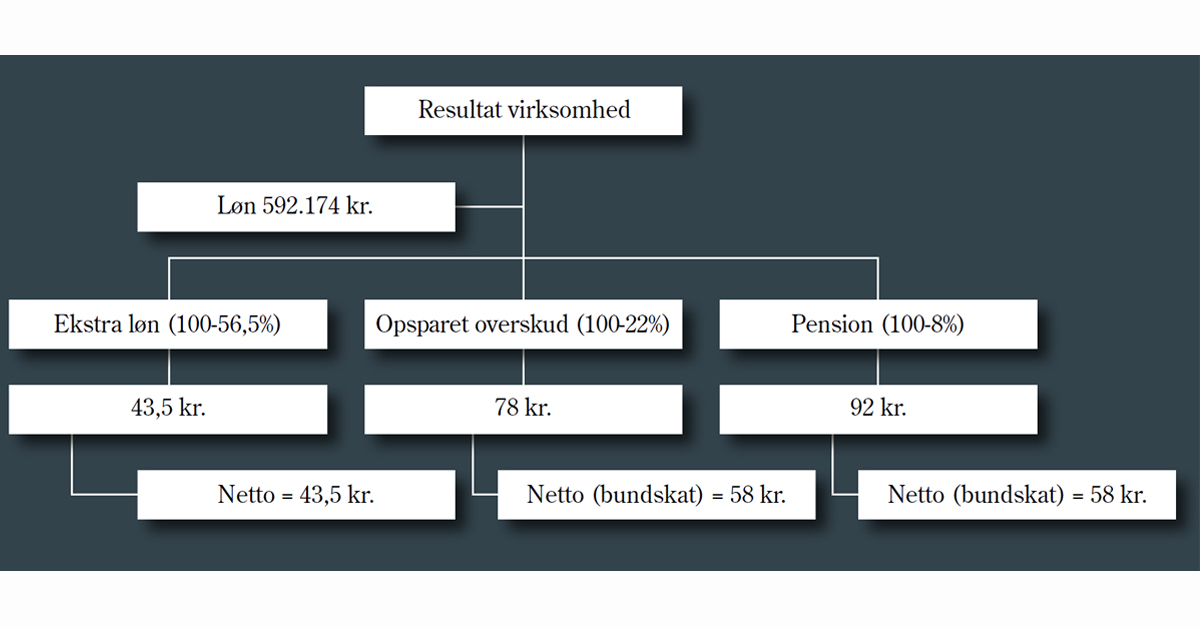

Et eksempel, som jeg tit møder, er den selvstændige med egen virksomhed. Det går godt, og der tjenes mere, end hvad der er behov for i det private husholdningsbudget. Det er heldigvis en positiv udfordring, som giver nogle forskellige muligheder. Lad os sige, at der tages løn ud af virksomheden, så indtægten rammer topskattegrænsen. Derudover er der 100 kr. til rådighed. De 100 kr. kan enten udbetales som løn, spares op i virksomheden eller indsættes på en pension.

Ved at spare op på de forskellige måder er der stor forskel på nettoresultatet. Dertil kommer aspekter som afkastbeskatning, fleksibilitet, likviditetsbehov, modregningsregler, der hver især kan være med til at trække planen i forskellige retninger. Rigtig mange selvstændige sparer op i deres virksomhed og ser den opsparing som den pension, der skal leves af i den tredje alder. Det, at der spares op, er som udgangspunkt positivt, men man kan risikere at gå glip af både folkepensionstillæg og folkepensionsgrundbeløb ved denne løsning.

Lå opsparingen i stedet i en ratepension eller livrente, ville man være berettiget til folkepensionens grundbeløb. Ser vi på en 20-årig tilværelse som pensionist, hvor man misser grundbeløbet, vil man sammenlagt gå glip af 78.216 x 20 = 1.564.320 kr. før skat.

Til gengæld er der større fleksibilitet ved opsparing i virksomheden, og så er vi tilbage ved, at det ikke altid er den løsning, der giver den største forbrugsmulighed, der er den optimale.

Nu er opsparingen lavet, og der skal drejes fra på næste afkørsel. Min erfaring er, at det er nu, den sværeste øvelse starter, nemlig at begynde at bruge opsparingen. For er der nu penge nok? Kan motoren blive ved med at køre, eller går den på et tidspunkt i stå? Der kan være stor forskel på, hvor længe motoren kan holde, alt efter hvordan vi servicerer den. Og det er det samme med opsparingen. Er dele af opsparingen ”fredet”, eller skal der tages andre store beslutninger (for eksempel ny bolig, økonomisk hjælp til børn eller børnebørn), og skal det med i ligningen?

I Formuepleje kan vi hjælpe med at servicere motoren og hjælpe med råd til at få opsparingen til at række længst muligt. Er du Premium Elite-kunde, laver vi en detaljeret såkaldt senior wealth plan, som er et skræddersyet overblik til at sikre, at der træffes beslutninger på det rette grundlag.

Mens der spares op, og mens der spares ned, bør opsparingen arbejde for dig. Det gør den ved, at du investerer den. Investeringerne skal tilpasses din risikoprofil, men der skal ikke nødvendigvis være samme risikoprofil på alle sparegrisene, ligesom der ikke nødvendigvis skal samme brændstof på bilerne i garagen. Der er forskellige skattemæssige betragtninger, alt efter hvilken sparegris der investeres, og i Formuepleje kan vi hjælpe med at rådgive om, hvilke typer investeringer der passer til dine sparegrise.

Vi har alle sammen forskellige ønsker, drømme og planer med vores liv, og derfor er der ikke én endegyldig rigtig økonomisk struktur, som er facit, men som investor i Formuepleje kan vi hjælpe dig med at sætte det lange lys på, og dermed optimere muligheden for, at du når derhen, hvor du gerne vil.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning