Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

1. april 2022

Af Formuepleje

Marts måned var som forventet helt domineret af konflikten mellem Rusland og Ukraine. Rentemarkedet gik fra at indprise færre rentestigninger ved månedens start til at indprise flere ved månedens slutning. Den amerikanske centralbank hævede som forventet renten med 0,25 procentpoint på sit møde 16. marts, og på et efterfølgende møde i den Europæiske Centralbank (ECB) blev det gjort klart, at opkøbsprogrammet skal afvikles. Markedet forventer nu mellem ni og ti renteforhøjelser (a 0,25 procentpoint) i USA det kommende år, mens forventningen til Europa er mere beskeden: Fem renteforhøjelser inden årets udgang. Centralbankerne synes at være mere bekymrede for inflationen end for væksten, og i markedet synes bekymringen for aftagende vækst også at være relativt afdæmpet: De lange amerikanske renter er steget fra 1,75 procent til 2,50 procent på en måned, og i Tyskland er den tiårige rente nu 0,60 procent: Det er væsentligt højere end før den russiske invasion af Ukraine.

I Formuepleje har vi i et stykke tid haft den forventning, at såvel de korte som de lange renter ville komme under opadgående pres. Som konsekvens heraf har vi afdækket en betydelig del af renterisikoen i vores obligationsporteføljer, således at rentestigningen generelt vil være neutraliseret efter 1-1,5 år.

Rentestigningerne har været kraftigst i USA, hvilket har været medvirkende til at styrke US dollar i forhold til EUR igennem hele 2021. Stigning i US-dollar er fortsat i 2022. Formuepleje har været overvægtet i US-dollar, men på baggrund af dollarstyrkelsen blev det besluttet at reducere eksponeringen til et neutralt niveau.

På aktiemarkedet øgede vi aktievægten i starten af marts til næsten maksimal, efter at europæiske aktier var faldet med 10 procent fra det niveau, hvor vi i januar reducerede vægten. De stigende renter er fortsat ikke nogen reel udfordring for aktieprisfastsættelsen, idet realrenten fortsat er meget lav. Derudover giver aktier typisk et godt afkast i scenarier med stigende inflation. I Formueplejes investeringskomite forventer vi, at inflationen på længere sigt vil være en anelse højere end før Corona-krisen og krigen i Ukraine, men markant lavere end tilfældet er i dag. Vi forventer således, at den lange amerikanske rente vil ligge i niveauet 3-3,5 procent, mens den europæiske lange rente vil være noget lavere (i niveauet 2-2,5 procent, svarende til en europæisk, langsigtet realrente på omkring nul).

De kraftigt stigende energipriser har udhulet reallønnen (primært i Europa), hvilket betyder, at den (kraftige) efterspørgselsimpuls i servicesektoren, som var forventet efter ophævelsen af Corona-restriktionerne, nu bliver noget mindre. Dette, kombineret med kraftigt faldende forbrugertillid, betyder, at forventningerne til den økonomiske vækst i 2022 justeres ned. Til gengæld betyder de annoncerede stigninger i forsvarsbudgetterne samt øget fokus (og accelerering) af den grønne omstilling, at investeringsefterspørgslen stiger. Den investeringsdrevne vækst har dog en noget anderledes profil, så nettoeffekten er, at væksten på den korte bane bliver lavere end antaget ved årets begyndelse. Til gengæld vil den stigende investeringsefterspørgsel lægge en hånd under væksten i de kommende år.

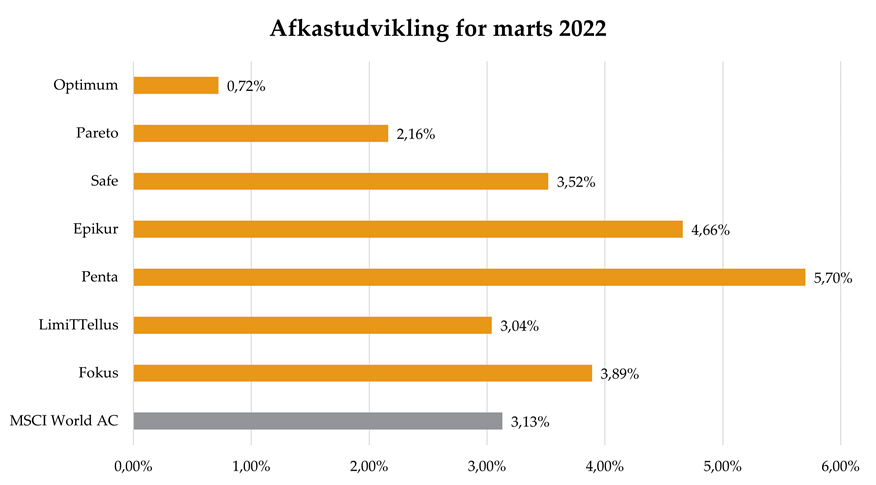

Det globale aktiemarked leverede i marts et samlet afkast på 3,4 procent målt i danske kroner. En udvikling der dækker over en udfordrende start på måneden med aktiekursfald på op mod 6 procent, men som blev mere end indhentet mod slutningen af perioden. Cirka 1,2 procentpoint af det samlede aktiemarkedsafkast kan tilskrives dollaren, som over perioden er blevet styrket mod danske kroner.

Mellem regionerne var det USA, der drev udviklingen med et samlet afkast over måneden på 4,7 procent, mens Europa (+1,0 procent), Japan (+0,4 procent) og Emerging Markets (-1,2 procent) alle leverede afkast markant under.

På sektorniveau var alle sektorer over måneden i positivt territorium anført af Energi (+6,1 procent), Forsyning (+5,8 procent) og Sundhed (5,5 procent). I den modsatte ende var det det Stabilt Forbrug (+0,6 procent), Finans (+1,7 procent) og Kommunikationservice (+0,9 procent), der figurerede.

To centrale forhold, der danner baggrund for aktieudviklingen i marts er som tidligere nævnt dels krigen i Ukraine samt bevægelsen mod højere renter i både USA og Europa.

Krigen i Ukraine har naturligvis ganske som i februar været et omdrejningspunkt for aktierne. Den aktuelle udvikling og ikke mindst de langsigtede følgeeffekter rammer Europa hårdest og er selvfølgelig også årsagen til den udvikling i regionerne gennem måneden, som er beskrevet ovenfor. Markante prisstigninger på energi, råvarer, fødevarer samt yderligere brud på forsyningskæderne til europæisk industri har været udfordringen og derfor også årsagen til den reduktion i vækstforventningerne, der har været til europæisk økonomi. I forhold til krigen i Ukraine har udeblivelsen af yderligere eskalering og ikke mindst USA’s mindre afhængighed af Rusland og Ukraine været understøttende for de amerikanske aktier og heraf ikke mindst normaliseringen i specielt den amerikanske risikoaversion.

De højere amerikanske og europæiske renter kommer i kølvandet på den udvikling i inflationen, der i øjeblikket trækker mange overskrifter, men også forventningerne til den inflationssti, der vil være gældende de kommende år. 10-årige amerikanske statsrenter er i løbet af marts steget med 0,5 procentpoint, mens den tyske pendant er steget med 0,44 procentpoint. Højere inflation som følge af blandt andet det aktuelle inflationspres udfordrer naturligvis forbrugernes købekraft og derigennem forventningerne til den langsigtede økonomiske vækst – et faktum, der kan aflæses i den amerikanske rentekurve, hvor afstanden mellem korte og lange statsrenter den seneste måned er blevet reduceret med mere end 0,35 procentpoint til en renteforskel på stort set 0 procentpoint.

Inflations- og renteudviklingen kombineret med den europæiske afhængighed af Rusland og Østeuropa har således været blandt de væsentligste årsager til de regionale og sektormæssige afkastforskelle, vi har oplevet gennem marts.

De store begivenheder på obligationsmarkederne i marts 2022 var rentemøderne i centralbankerne i Eurozonen (ECB) og USA (FED). Udviklingen fra de forgangne møder, hvor

pengepolitikken strammes op i forhold til den yderst lempelige post-covid periode, fortsatte. I ECB besluttede man sig for at købe færre obligationer i de kommende måneder, end markedet forventede, samtidig med at man varslede en mulig tidligere afslutning på opkøbsprogrammerne. I FED hævede man renten med 0,25 procentpoint for første gang på denne side af Covid og lagde samtidig i kakkelovnen til, at der på de kommende rentemøder kan blive hævet med hele 0,50 procentpoint. Resultatet af disse møder var ikke overraskende, at både de korte og de lange renter steg.

Herhjemme var den største nyhed åbningen af 3 procent 2053-obligationen som den toneangivende boligfinansieringsobligation. Dette skal ses i sammenhæng med, at det for kun godt et år siden var en 0,5 procent 2053’er, der var dominerende. Denne markante udvikling har ført til muligheden for relativt store restgældsreduktioner for boligejere med 0,5 procent- og 1 procent-lån ved opkøb af disse obligationer ofte under kurs 90. Denne opkøbstrafik har givet været en medvirkende faktor til den indsnævring af OAS-spændet, vi har set i den seneste periode.

Også markedet for virksomhedsobligationer mærkede de negative afkast i marts. Blandt Formueplejes kreditporteføljer var effekten størst i afdelingen for virksomhedsobligationer fra Emerging Markets, som i løbet af måneden faldt med mere end 4 procent. Til sammenligning faldt Formueplejes afdeling for globale High Yield-obligationer med lidt under 1 procent.

For begge afdelinger skyldes udviklingen de stigende renter og Ruslands invasion af Ukraine – to forhold, som medførte stigende kreditspænd. Ikke mindst i EM, hvor særligt kreditspændet for russiske virksomhedsobligationer er steget i kølvandet på de mange sanktioner mod Rusland. Derudover forsvandt russiske obligationer fra diverse benchmarks ved udgangen af marts, hvilket har skabt et stort salgspres.

Da invasionen af Ukraine begyndte, havde Formueplejes afdelinger for virksomhedsobligationer en stor undervægt af Rusland i forhold til benchmark (og fylder 0 procent i afdelingerne i dag). Dette har haft en positiv effekt på begge afdelingers relative afkast. Relativt til de to afdelingers benchmark gav marts måned et minus på cirka 2 procent til afdelingen for virksomhedsobligationer i Emerging Markets, mens afdelingen for globale high yield-obligationer vandt 1 procent til sit benchmark. Også kinesiske virksomhedsobligationer har været under pres i løbet af marts, hvilket har ramt vores afdeling for virksomhedsobligationer fra EM negativt.

Både Formueplejes afdeling EM Virksomhedsobligationer og Global High Yield har lavere varigheder og større eksponeringer mod råvareproducenter end deres benchmarks. Derfor forventer vi, at de to afdelinger vil klare sig relativt godt gennem en periode med høj inflation. Begge afdelingers effektive renter ligger nu over 7 procent (efter omkostninger til valutaafdækning), hvilket vi mener er attraktivt fremadrettet.

| Aktier, globale | 96% af maksimal eksponering. Overvægt af kvalitets- og valueaktier samt europæiske aktier. |

| Virksomhedsobligationer | Maksimal eksponering. Kreditrisiko dog kun lidt over benchmark (Global High Yield). Overvægt mod emerging markets-virksomhedsobligationer samt Europa på bekostning af USA. |

| Sikre obligationer, uden gearing | Minimumeksponering. Forventet nul til marginalt negativt afkast over de kommende år. |

| Sikre obligationer, med gearing | Maksimal eksponering, idet der vil kunne forventes et positivt afkast med en investerinshorisont på over 12 måneder (selv ved moderat stigende lange renter). Varighed på ugearede obligationsporteføljer er 1,6 år. |

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning