Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

Den skrøbelige våbenhvile mellem Iran og USA har reduceret risikoen for en egentlig militær eskalation, men usikkerheden er fortsat høj, hvilket påvirker olieprisen, som i slutningen af måneden nåede det højeste niveau siden 2022.

Det efterlader situationen uforløst, hvor omdrejningspunktet er, hvilken effekt en høj og stigende oliepris får på global økonomi, primært via inflation og vækst. Selvom højere benzin- og dieselpriser rammer forbrugeren hurtigt, er risikoen, at produktionsomkostninger, transportomkostninger og generelle prisstigninger, som over tid indfinder sig som følge af højere energipriser, etablerer sig som egentlig inflation.

Det er en udvikling, flere af verdens centralbanker gentagne gange har adresseret, særligt i Europa, hvor vi er dybt afhængige af energiimport.

Vækstforventningerne har været relativt stabile, om end en højere oliepris i længere tid samt øget inflation vil kunne forstyrre det billede. I verdens største økonomi, USA, er væksten fortsat robust, arbejdsmarkedet stabilt, og på trods af en højere oliepris har udviklingen i detailsalget vist overraskende købestærke forbrugere, omend det er med betydelige forskelle.

I Europa har der været landespecifikke nedrevideringer af vækstforventningerne, mens aktiviteten, specielt i servicesektoren, også er kommet under pres. Baggrunden for de europæiske svaghedstegn sammenlignet med USA er den høje energiafhængighed udefra samt det opadgående pres på de korte europæiske renter.

Trods usikkerheden, den højere oliepris og ikke mindst de højere renter, er aktiemarkedet igen tilbage på de højeste niveauer nogensinde, og merrenten på virksomhedsobligationer er faldet tilsvarende tilbage og understøttet den meget positive udvikling i aktivklassen.

To forhold har været gældende for denne iøjnefaldende udvikling. For det første er håbet, at våbenhvilen vil føre til en deeskalering, en genåbning af Hormusstrædet og dermed lavere oliepriser over tid. For det andet har stærke regnskaber fra både USA og Europa understøttet troen på fortsat robust indtjeningsvækst drevet af flere sektorer, dog primært teknologiaktierne.

Grundlæggende ser vi positivt på global økonomi og mulighederne for fortsat økonomisk fremgang, mens inflationseffekterne af en højere oliepris forventes at være af mere eller mindre midlertidig karakter.

Den meget stærke indtjeningsvækst, som i tiltagende grad synes at indfinde sig også uden for USA og uden for teknologisektoren, understøtter risikoaktiver som aktier og virksomhedsobligationer. Teknologiselskabernes udvikling står dog fortsat for et særdeles vigtigt bidrag til det samlede billede.

De kraftige aktiekursstigninger tilbage til de højeste niveauer nogensinde har fjernet en væsentlig del af den risikopræmie, som lå til grund for, at Formuepleje øgede aktieeksponeringen tilbage i marts. En risikopræmie, vi fortsat mener, i et vist omfang bør være til stede med en høj oliepris og en uforløst situation i Mellemøsten. Derfor er aktieovervægten igen sænket til svag overvægt.

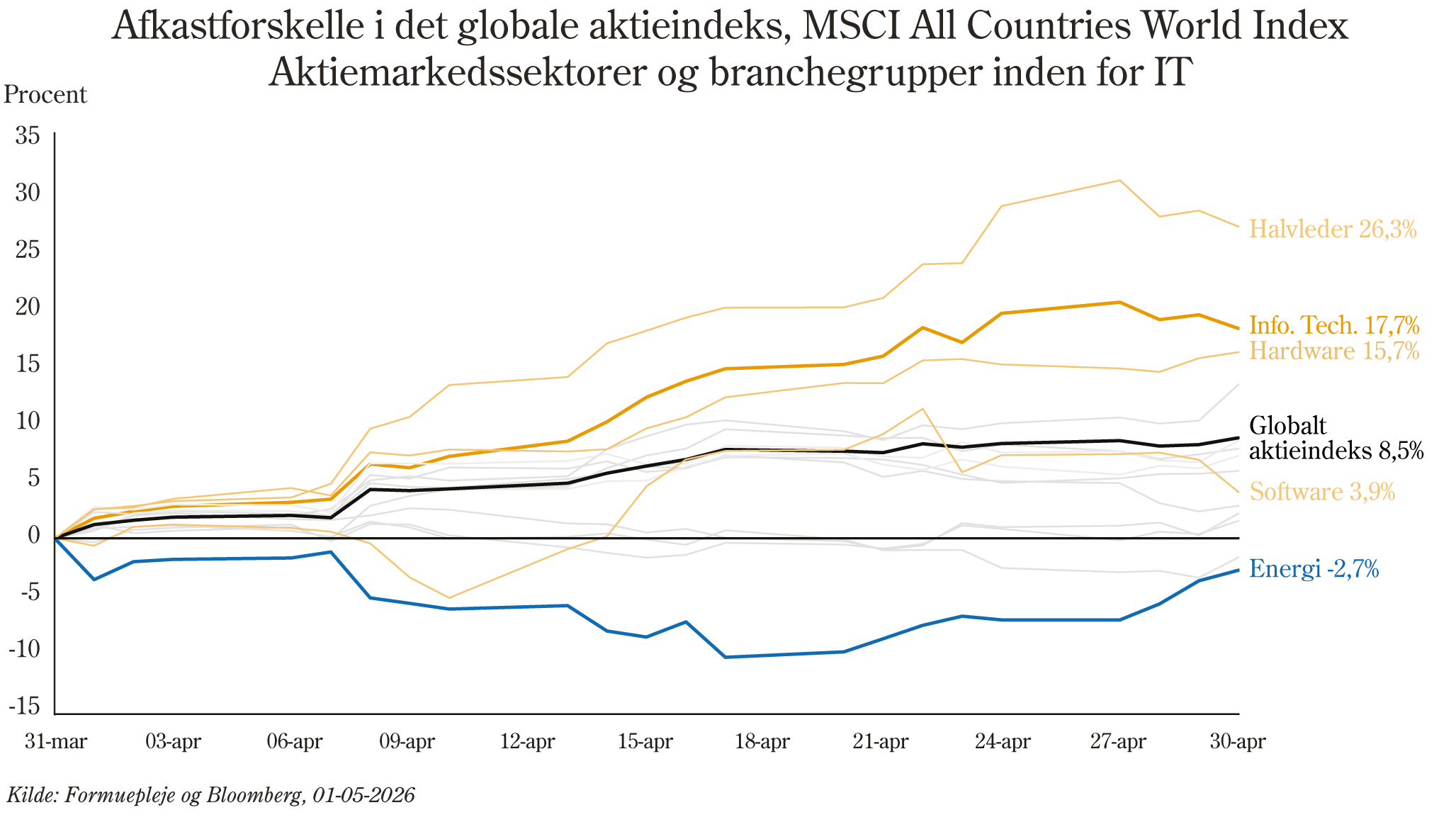

De globale aktiemarkeder er steget kraftigt i takt med, at retorikken mellem USA og Iran aftog. Det globale aktieindeks, MSCI World All Countries, leverede således et afkast på 8,5% målt i danske kroner. Den amerikanske dollar oplevede en mindre svækkelse over for den danske krone på 1,5%, hvilket gav en mindre modvind til danske investorer.

Det har i høj grad været en 180-graders vending fra udviklingen i marts, hvilket bl.a. kan ses i Emerging Markets +13% vs. -11%, energisektoren -3% vs. 13% og sektoren for cyklisk forbrug +8% vs. -6%. I takt med at risikoappetitten vendte tilbage, stod det dog klart, at IT-sektoren var månedens store vinder med et afkast på +17,7%, særligt med udgangspunkt i brancher relateret til AI såsom hardware- og halvlederproducenter.

I årets første fire måneder er det globale aktiemarked steget med næsten 7%, hvilket omtrent svarer til et gennemsnitligt afkast for et helt kalenderår.

Årsagen kan i høj grad tilskrives indtjenings- og vækstforventningerne til virksomhederne, som indtil videre i år er fortsat med at stige for både 2026 og 2027. Den forventede indtjening for de næste 12 måneder er blandt de højeste observeret uden for en post-recessionsperiode.

Regnskaberne for årets første kvartal fortsætter med at understøtte udviklingen, og igen er det AI-temaet og den enorme investeringscyklus, som bidrager til de globale aktiemarkeder.

Formueplejes aktiekomponent, LimiTTellus, bidrog positivt både til det relative og absolutte afkast, hvor særligt aktieovervægten på 10 procentpoint var med til at understøtte afkastet i Formueplejes blandede investeringsløsninger.

De korte renter fortsatte op, særligt mod slutningen af april, hvor olie og energi satte nye høje niveauer. De lange renter er også steget – dog mere behersket.

Danske realkreditobligationer fulgte udviklingen, men bidrog positivt til obligationsafkastet, blandt andet som følge af den højere rente på funding. Bredere kreditmarkeder havde en god udvikling gennem april med en indsnævring af merrenten, og det meste af udvidelsen som følge af krigen i Mellemøsten er blevet indhentet.

Ved udgangen af april var der nyt fra de store globale centralbanker, som fastholdt niveauet for de korte renter. Markedet forventer stigende inflation i Europa, og det forsøger Den Europæiske Centralbank (ECB) at balancere mellem opmærksomhed på prisstigningerne og effekten på væksten.

I den Amerikanske Centralbank var der i april sidste møde med Jerome Powell for bordenden. Han afløses i maj af Kevin Warsh, som har været fortaler for en lavere amerikansk centralbankrente samt et lavere opkøb af obligationer via kvantitative lempelser.

Ved dette rentemøde var centralbanken dog noget mere opmærksom på risikoen for inflation end på forrige møde, hvilket var med til at sende amerikanske renter op.

Det er fortsat Formueplejes forventning, at påvirkningerne fra situationen i Mellemøsten vil være af midlertidig karakter. Men tid er en afgørende faktor. Jo længere der går, inden vi får en aftale om afslutning af konflikten, jo større er sandsynligheden for renteforhøjelser i Europa. Da det allerede er indarbejdet i priserne på obligationer, ser vi positivt på eksponeringen til renter og fastholder vores følsomhed hertil.

Formuepleje Fokus – obligationskomponenten i Formueplejes blandede investeringsløsninger – leverede et afkast på 1,5% i april, hvilket bringer årets samlede afkast til -3,7%.

Konceptforeningernes nye porteføljekonstruktion gav pæne, positive afkast i den seneste måned, men frem for alt fungerede diversifikationen af risiko, hvor de nye aktivklasser bevægede sig som forventet. Råvarer, og her specielt eksponeringen mod energi, havde et positivt bidrag.

Aktier og virksomhedsobligationer var dog også her blandt de primære faktorer i månedens positive afkast.

Presset på oliepriser, inflation og renter trak dog også internationale statsobligationer og positioner knyttet til inflationsudviklingen – de såkaldte inflationsswaps – moderat ned i de samlede afkast i april.

Ultimo marts 2026

Overvægt. Prioritering af globale kvalitetsaktier med langsigtet fokus.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Overvægt med overvægt af rentefølsomhed og spændrisiko over for benchmark.

INVESTERINGSSTRATEGI

Formueplejes foreninger med aktier og obligationer viste stærke afkast med de primære bidrag fra aktier og virksomhedsobligationer. Trods rentestigninger var der også et positivt bidrag fra obligationerne.

Introduktionen af de nye aktivklasser tilbage i januar på tværs af konceptforeningerne Pareto, Safe, Epikur og Penta har fungeret efter hensigten og diversificeret risikoen på tværs af de nye aktivklasser samt bidraget med et positivt afkast.

Samlet endte måneden med positive afkast på mellem +2,9% til +7,2% for Formueplejes blandede investeringsløsninger.

Aktieovervægten kombineret med de kraftige aktiekursstigninger har været blandt de primære faktorer for månedens positive udvikling.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning