Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

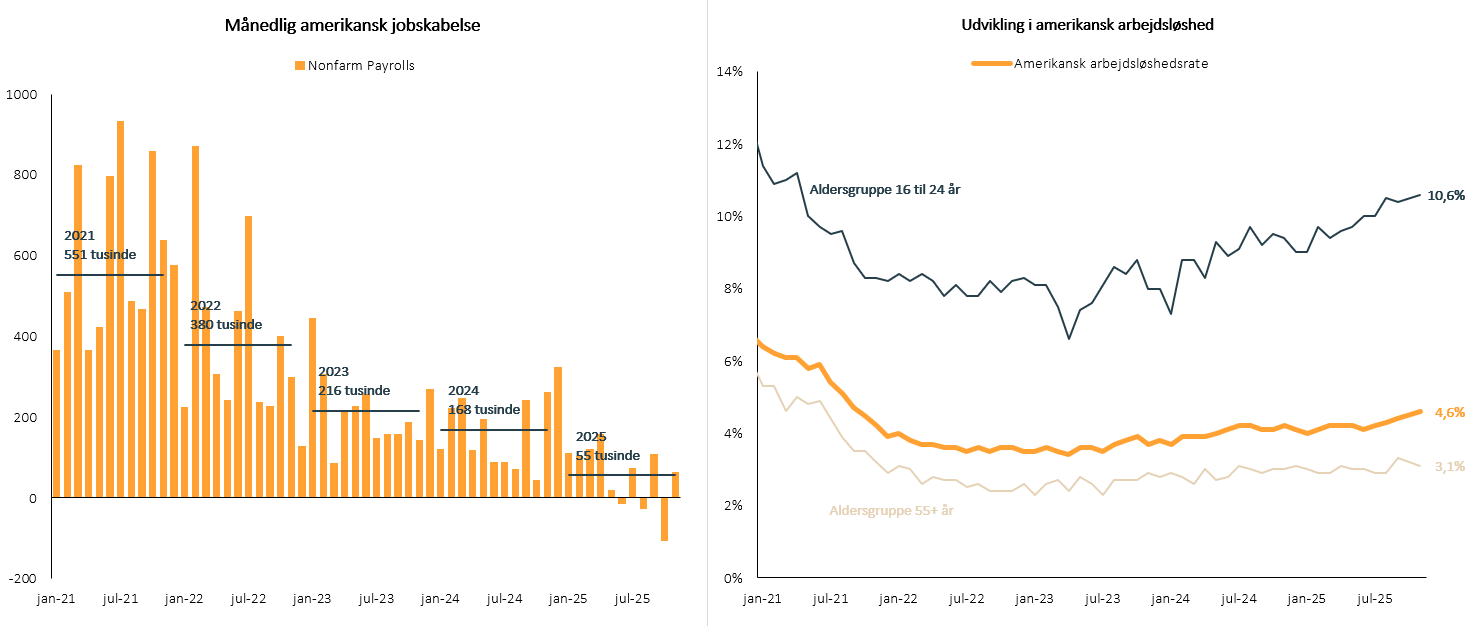

December var fortsat påvirket af det amerikanske statsapparats 43-dages nedlukning, som sluttede den 12. november. Specielt på nøgletalsfronten var der tale om en række forsinkelser. Det betød, at helt centrale data om arbejdsmarkedet og inflation ikke blev offentliggjort før efter december-mødet i den amerikanske centralbank den 10. december.

Trods de manglende data kom den tredje rentenedsættelse i 2025 på 0,25 procentpoint. Centralbankchef Jerome Powell understregede, at rentenedsættelsen var et ”close call” og pointerede, at inflationsudviklingen og ikke mindst de seneste kvartalers svaghed i arbejdsmarkedet ikke automatisk ville føre til flere rentenedsættelser på nuværende niveau. Der vil komme yderligere nedsættelser, men tempo og timing er usikkert.

Ud over rentenedsættelsen påbegyndte centralbanken igen opkøb af statsobligationer efter en længere periode med nedbringelse af centralbankbalancen. Denne beslutning blev af markedet tolket som en yderligere finansiel lempelse.

I centralbankens vurdering af den amerikanske økonomi var budskabet, at økonomien udviser moderat vækst, jobskabelsen er aftaget, mens arbejdsløsheden aktuelt ses relativt stabil omkring 4,5%. Inflationen er fortsat for høj, men forventes gradvist at bevæge sig mod målsætningen på 2%.

Den månedlige amerikanske jobrapport, offentliggjort den 16. december, indeholdt data fra både oktober og november og viste en overraskende kraftig svækkelse i oktober som følge af den amerikanske nedlukning. Omvendt var der en positiv jobskabelse i november, hvor sundhedssektoren stod for mere end 70% af alle nye jobs skabt gennem måneden.

Samlet set er jobskabelsen i den amerikanske økonomi gennem 2025 blevet svækket til en gennemsnitlig månedlig fremgang på omkring 55.000 nye stillinger. Samtidig er arbejdsløsheden steget gennem en længere periode, men dog i et omfang, der støttes af en lavere tilgang til arbejdsmarkedet (nedgang i immigration). Nærlæses tallene, er det primært de unge, der oplever en stigende arbejdsløshed.

Kilde: Formuepleje og Bloomberg, 30-11-2025

Inflationsnøgletallene kom få dage senere og viste en overraskende lav (+2,6%) udvikling i kerneinflationen. Umiddelbart er det gode nyheder, da det giver plads til yderligere rentenedsættelser, men der er tvivl om kvaliteten af de offentliggjorte inflationsdata fra november.

Igen er det nedlukningen, der forstyrrer, og tekniske forhold omkring beregningen af prisstigningstakten hen over oktober og november gør, at konklusionerne skal tolkes med forsigtighed, hvilket også medførte en relativt afdæmpet markedsreaktion.

Analytikerne forventer fortsat to rentesænkninger fra den amerikanske centralbank i år: i juni og september.

De finansielle markeder formåede at kravle over bekymringens mur i 2025, der er dog rigeligt at være urolig for, når vi ser mod 2026. Men zoomer man ind på de primære økonomier, er det Formueplejes forventning, at der fortsat er grundlag for at være moderat optimist.

Den globale vækst er relativt robust, trukket af USA med en acceleration til omkring 2,0% BNP-vækst mod udgangen af 2026.

Europa halter fortsat efter med en forventning på cirka 1,1% vækst, men understøttes af forventningerne til den ekspansive tyske finanspolitik, hvilket giver konturerne af et fornuftigt europæisk vækstår.

I Kina forventes en højere vækst (+4,5%) drevet af eksport, men med strukturelle, om end mindre, udfordringer i ejendomssektoren samt en svær overgang til en mere forbrugerdrevet økonomi. Formueplejes forventning er ikke et voldsomt positivt bidrag til den globale fremgang fra Kina.

Toldmodvinden i USA ventes at aftage og være medvirkende til, at inflationen gradvist vil bevæge sig lavere. Formuepleje forventer dog ikke, at vi når den langsigtede målsætning på cirka 2% før tidligst ved udgangen af 2026. Det er vores overbevisning, at den europæiske centralbank nu er færdig med at sænke renten i Europa, mens den amerikanske centralbank, med udgangspunkt i lavere inflation og svagheden i arbejdsmarkedet, vil sænke renten op mod to gange i 2026.

Netop det amerikanske arbejdsmarked er et af de vigtigste forhold at fokusere på, specielt i en økonomi, hvor inflation og prisstigninger har udfordret forbrugeren gennem en årrække. Arbejdsmarkedet er gået ned i gear, ligesom udbuddet af arbejdskraft bl.a. på grund af lukkede grænser og færre immigranter. Aktuelt holdes en kun svagt stigende arbejdsløshed i skak af det nye balancepunkt mellem udbud og efterspørgsel af arbejdskraft, men en ændring af dette billede vil påvirke vækstforventningerne.

Samlet set forventer Formuepleje en relativt solid global økonomi med robust økonomisk vækst, et stagnerende arbejdsmarked og relativt stabil inflation. Som det var tilfældet i 2025, vil politik og geopolitik være elementer, der påvirker både de finansielle markeder samt ovenstående makroøkonomiske forventninger. Det er dog vores forventning, at Donald Trump vil understøtte den amerikanske økonomi frem mod november måneds midtvejsvalg i kongressen for derigennem at forsøge at fastholde det republikanske flertal.

De finansielle markeders risikopræmier er mange steder på lave niveauer sammenlignet med historikken, hvorfor centrale omdrejningspunkter som indtjeningsudvikling, inflationsniveauer og ikke mindst udstedelsesaktiviteter fra førende stater vil være et omdrejningspunkt for de enkelte aktivklasser. Mere om dette nedenfor.

AKTIER

Det globale aktieindeks, MSCI World All Countries, leverede inden årets afslutning et afkast på -0,1% målt i danske kroner. Udviklingen dækker dog over en valutaudvikling mellem amerikanske dollar og danske kroner, der svækkede afkastet for danske investorer med 1,1%.

Skiftende usikkerhed afløst af begejstring for kunstig intelligens og afledte temaer heraf dominerede igen i årets sidste måned. Det gav anledning til en mindre rotation ud af sektorer som forsyning (-3,8%) og kommunikationsservices (-2,2%) og ind i finans (+3,1%) samt råvarer og materialer (+3,4%). Sidstnævnte nød særligt godt af de stigende priser på ædel- og industrimetaller, hvor bl.a. sølv og kobber oplevede stor fremgang.

Udviklingen i december bidrog til, at 2025 bliver arkiveret som et stærkt år for aktiemarkederne med 8,5% i afkast for MSCI World All Countries målt i danske kroner. I modsætning til tidligere år har årets afkast været trukket af Europa, som leverede et afkast på 20,4%, mens Emerging Markets (+18,6%), Japan (+10,5%) og USA (+4,0%) ikke kunne følge med de valutajusterede bevægelser i Europa.

Valutaudviklingen mellem danske kroner og henholdsvis amerikanske dollar (-11,7%) og japanske yen (+11,4%) har forstærket de regionale forskelle for danske investorer gennem året.

Ser man frem mod 2026 er Formuepleje optimistiske. Konsensusforventningen er, at indtjeningsvæksten i USA igen vil være tocifret (cirka 12%), mens Europa vil opleve en mindre, men pæn, indtjeningsvækst efter et år med nulvækst (knap 10%). Forventningerne i markedet er dog høje, hvilket lægger en naturlig dæmper på det fremadrettede afkastpotentiale og øger potentialet for tab, hvis vækstbilledet eller indtjeningsvæksten skulle skuffe.

OBLIGATIONER

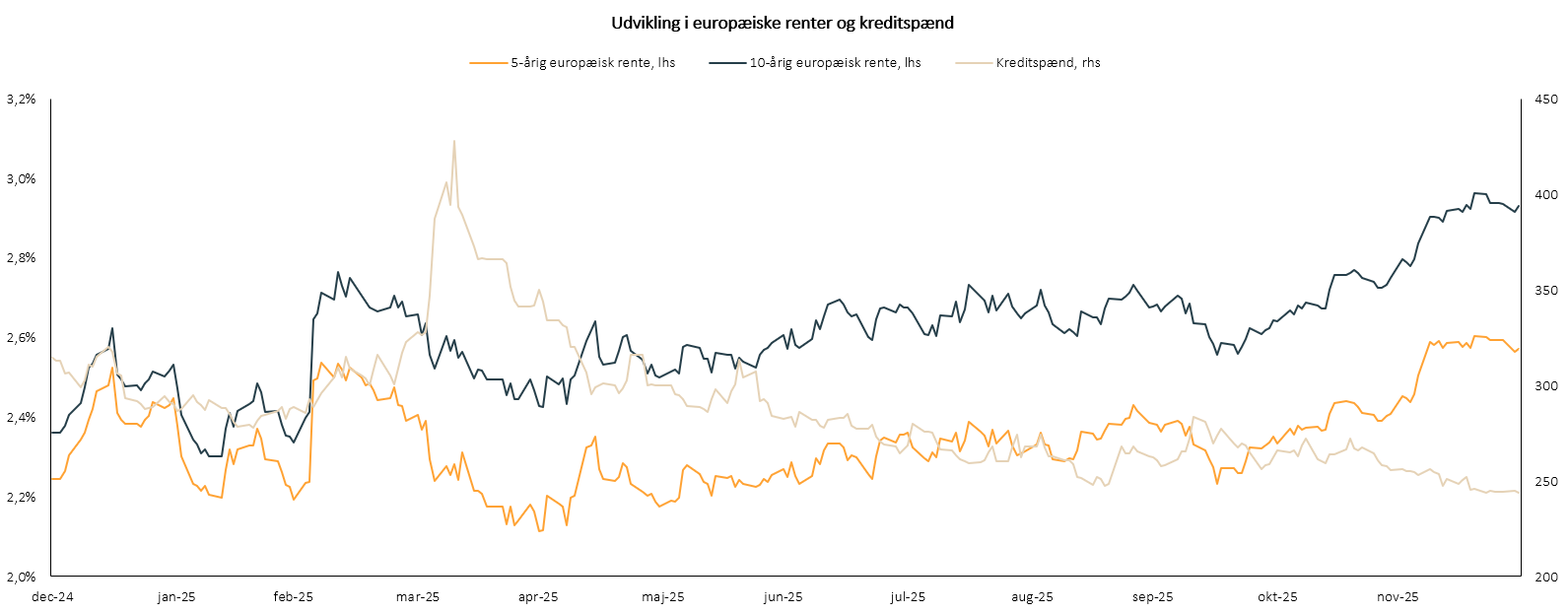

Rentestigningerne i december var på 0,13% for korte og 0,25% for lange løbetider. Danske realkreditobligationer klarede sig relativt godt, men stigningerne betød alligevel kursfald på de toneangivende obligationer og skift fra 3,5 % til 4 % udstedelser.

Siden udgangen af 2024 er de europæiske renter steget med 0,07 procentpoint for 2-årige, 0,56 procentpoint for 10-årige og 1,09% for 30-årige løbetider. Hele året har stigningerne været opvejet af faldende merrente i dansk realkredit, men i december steg renterne så meget, at den lavere merrente ikke længere kunne udligne stigningen.

Denne udvikling samt udviklingen i 5- og 10-årige renter kan ses i grafen herunder.

Kilde: Formuepleje og Bloomberg, 30-12-2025

Merrenter i kredit har generelt været faldende gennem året og afspejler høj risikoappetit i markedet. Spreadniveauerne er nu tæt på de laveste i et årti, hvilket øger risikoen for en udvidelse – især fordi statsobligationer igen er et attraktivt alternativ.

Timingen er svær at give et nøjagtigt bud på, men vores forventning er, at investorer i højere grad vil foretrække mere sikre obligationsalternativer.

I 2026 forventer vi stabile korte renter, men mulighed for pres på de lange renter på grund af øget statsgældsudstedelse globalt. Afkastbidrag fra kredit og realkredit ventes lavere end i 2025. I dansk realkredit ventes udstedelsen af længere obligationer at falde, mens likviditet holder korte renter stabile. Svaghed i globale kreditmarkeder vil kunne smitte af på dansk realkredit.

ALLOKERING

Samlet set har december været præget af de amerikanske teknologiselskaber, de fortsatte konsekvenser af nedlukningen på nøgletalsfronten, forventningerne til den amerikanske centralbank og sidst, men ikke mindst, en situation, hvor specielt presset på de lange renter globalt fortsætter.

Forhold, der tilsammen har betydet en negativ afkastudvikling for Formueplejes obligationseksponering, men som har været positiv for aktieeksponering. Samlet ender Formueplejes blandede investeringsløsninger med relativt neutrale afkast i december på mellem -0,2% til +0,0%.

Vi har fastholdt en overvægt af obligationer, en neutral eksponering mod aktier og en mindre undervægt af virksomhedsobligationer.

Ultimo december 2025

Neutral. Prioritering af globale kvalitetsaktier med langsigtet fokus.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Overvægt med overvægt af rentefølsomhed og spændrisiko over for benchmark.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning