Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

27. april 2025

Af senior formuerådgiver og partner Anders Bjørnager

Står et medlem af din familie over for at skulle låne til boligkøb eller en anden større investering? Så går turen sandsynligvis til banken – og mod en rente, der ofte ligger i den høje ende.

Har du derimod en passende opsparing, kan I begge drage fordel af situationen. Der findes nemlig en attraktiv mulighed for at spare penge både som låntager og långiver – uden at skulle betale bankens høje renter.

De fleste drømmer om højere indlånsrenter kombineret med lavere lånerenter, og heldigvis findes der måder at optimere økonomien på. Ved at yde lån til eksempelvis familiemedlemmer kan du både støtte dine nærmeste, reducere deres omkostninger – og samtidig styrke din egen privatøkonomi.

Det lyder måske som en utopi, men det er faktisk muligt gennem anfordringslån – en fleksibel låneform, der kan opsiges helt eller delvist med kort varsel, og hvor I tilmed kan undgå bankens gebyrer.

Et anfordringslån fra forældre til barn kan aftales med eller uden rente og med eller uden afdragsprofil.

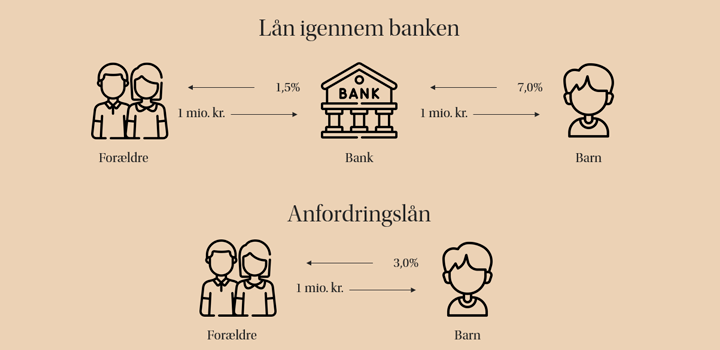

Eksempelvis har vi en familie, hvor forældrene har et kontant indskud i banken på 1 mio. kr. til en rente på 1,5% (dette kræver, at pengene er bundet i tre måneder). Deres barn kan låne 1 mio. kr. i banken til en rente på 7%. Bankens rentemarginal – forskellen mellem ind- og udlånsrente – er i dette tilfælde 5,5%.

Låner barnet 1 mio. kr. af forældrene via et anfordringslån, kan begge parter opnå en fordel i forhold til bankløsningen.

Hvis lånerenten fastsættes til 3%, vil forældrene modtage 30.000 kr. i rente – en merrente på 15.000 kr. i forhold til bankens indlånsrente. Samtidig vil barnets renteudgift falde fra 70.000 kr. til 30.000 kr. Resultatet er en højere indlånsrente og en lavere lånerente – med en samlet gevinst på hele 55.000 kr.!

Derudover sparer barnet oprettelsesomkostninger m.m. i banken og undgår samtidig kreditgodkendelse.

Ønsker forældrene at hjælpe deres barn økonomisk, kan det aftales, at lånet ydes uden rente. I det ovenstående eksempel vil det give barnet en rentebesparelse på 70.000 kr. årligt. Kombineres dette med en årlig afgiftsfri gave fra forældrene – altså 2 × 76.900 kr. i 2025 – kan lånet nedskrives med 153.800 kr. årligt. Bemærk, at nedskrivning med gave ikke må fremgå som en del af låneaftalen.

I løbet af cirka seks år kan lånet være afviklet, og der kan potentielt spares 150.000 kr. i arveafgift.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning