Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

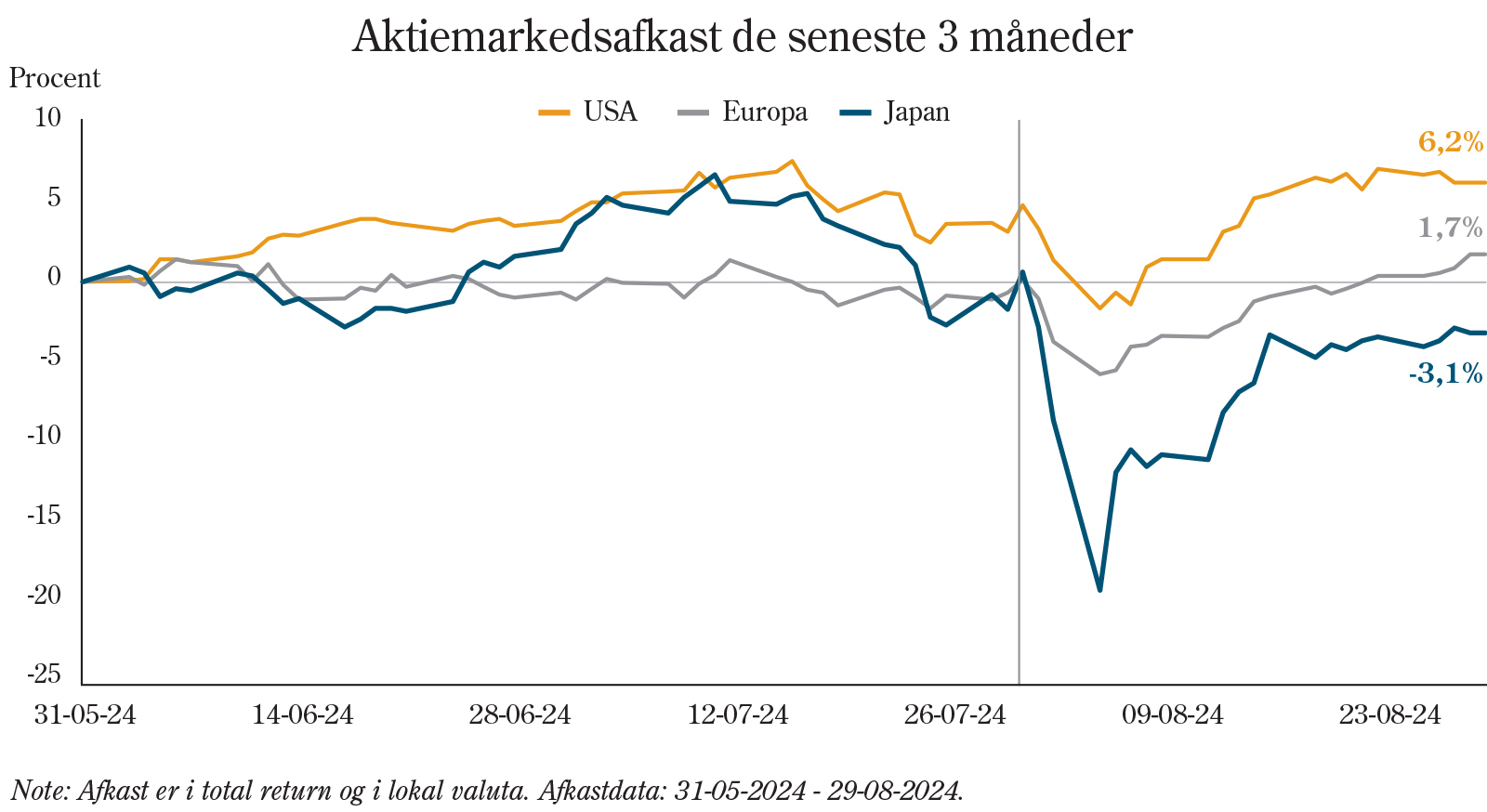

August startede med store udsving på de finansielle markeder især foranlediget af den amerikanske arbejdsmarkedsrapport for juli, der viste en overraskende svag jobskabelse og stigende arbejdsløshed.

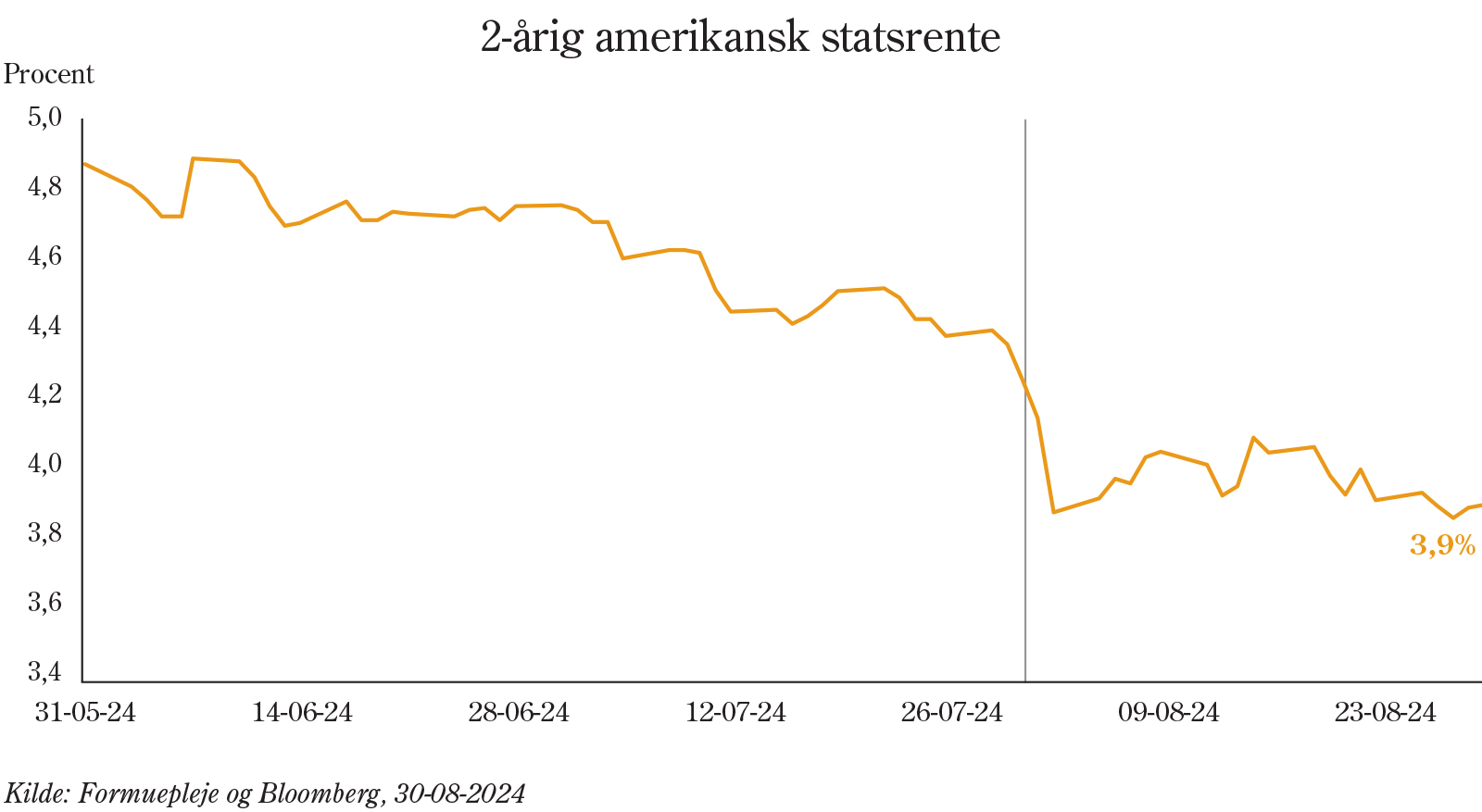

Nøgletallene satte gang i frygten for, at amerikansk økonomi kunne være på vej mod en recession. Det fik aktierne til at falde, hvilket sammen med forventningen om, at den amerikanske centralbank burde igangsætte de forventede rentesænkninger, også lagde et markant pres på de korte amerikanske renter og dollaren.

To dage før de amerikanske jobtal, hævede den japanske centralbank overraskende renten, hvilket sammen med den voksende amerikanske recessionsfrygt lagde et opadgående pres på den japanske yen over for dollar. Yen blev i disse dage med andre ord styrket kraftig i kølvandet på nyhederne i Japan og USA.

Det blev relevant fordi et stigende antal investorer gennem de seneste 4 år har købt amerikanske statsobligationer og teknologiaktier finansieret ved at optage lån i Japan til 0% i rente.

Så faldende amerikanske aktier startet af recessionsfrygten, en kraftig styrkelse af yen over for dollar, som følge af renteforhøjelse i Japan, og recessionsfrygt i USA gav store tab til netop de investorer, der havde finansierede aktiekøb i USA med lån i Japan (carry trade). Det sidste var hovedårsagen til styrken i udsvingene, simpelthen fordi disse enorme væddemål i et vist omfang blev lukket i kølvandet på en stigende amerikansk recessionsfrygt.

Når investorer, gennem starten af august har indarbejdet en højere sandsynlighed for amerikansk recession, så medfører det også enorm fokus på de efterfølgende makroøkonomiske nøgletal.

Stærke nøgletal fra bl.a. detailsalg, ugentlige beskæftigelsestal, aktivitetsnøgletal fra serviceindustrien og ikke mindst inflationen, der fortsat bevæger sig mod centralbankernes langsigtede målsætning på 2%, reducerede dog recessionsfrygten gennem den resterende del af august. Kombineret med en stabilisering i yen over for dollar (carry-trade) fik det aktiemarkedet til at stige mod niveauerne fra midten af juli igen. Kort sagt kan man illustrere august ved investorer, der bevægede sig væk fra forventningen om den bløde økonomiske landing, mod recession og tilbage til forventningen om en blød amerikansk landing igen.

I Formuepleje har vi gennem hele august fastholdt vores forventning om en blød økonomisk landing i amerikansk økonomi, om end risikoen er steget givet den gradvise svækkelse af det amerikanske arbejdsmarked. Arbejds- og boligmarkedet er, som vi har omtalt tidligere, centrale fokuspunkter for os i de kommende kvartaler.

Recessionsfrygt og den japanske carry-trade førte til markante udsving i de globale aktieindeks, hvor Japan blev hårdest ramt. De lokale aktieindeks faldt her med 12% den 5. august, for dog at stige 10% dagen efter. Over måneden faldt japanske aktier dog samlet kun med 2,1% målt i DKK, mens USA og Europa steg med henholdsvis 0,2% og 1,6%.

De regionale forskydninger i afkast skal i særdeleshed ses i sammenhæng med de bevægelser, der har været i aktiemarkedets sektorer. Sektorer som Stabile Forbrugsgoder (+2,7%), Real Estate (+3,2%) og Sundhed (+3,2%) har over måneden gjort det bedst i kølvandet på lavere, korte amerikanske renter. Modsat har teknologisektorerne (-0,8%) været blandt de dårligst performende sektorer over måneden. En kombination af en relativ høj værdiansættelse, påvirkningen af den japanske carry trade og ikke mindst computerchipproducenten Nvidias seneste regnskab, har skabt nervøsitet omkring sektorerne relativt til de mere klassisk orienterede selskaber.

Samme tendens kan ses i de amerikanske aktieindeks, hvor man har ensvægtet aktieselskaberne og dermed elimineret techdominansen i de klassiske aktieindeks. Det ensvægtede S&P 500, hvor alle selskaber vægter 0,2% uanset selskabets markedsværdi, har gjort det bedre end det traditionelle markedsværdivægtede S&P 500 og sluttede måneden i all-time high.

Specielt de korte renter faldt i august. De 10-årige DKK-renter faldt med 0,07%-point, mens de tilsvarende 2-årige faldt med 0,20%-point. Disse relativt små bevægelser set over måneden som helhed afspejler, at der ikke i august var rentemøder i hverken den europæiske (ECB) eller i den amerikanske centralbank (FED).

Der kom dog udmeldinger, hvor især FED-præsident Powells tale på den årlige centralbankkonference i Jackson Hole trak overskrifter. Powell kommunikerede nemlig, at ”tiden nu er kommet til at justere pengepolitikken”, hvilket markedet (og Formuepleje) tolker som et løfte om, at renten bliver sænket på rentemødet i september.

Powells udmelding kan dog læses ind i en generel udvikling i de udviklede økonomier, hvor data indikerer, at inflationen er under kontrol, pengepolitikken er stram, og at det derfor er tid til at løsne op. Det gælder også for Europa, hvor markedet forventer yderligere en rentesænkning i september.

Og udviklingen forventes at forsætte de kommende kvartaler I øjeblikket forventes det, at renten sænkes med 2,00%-point i USA og 1,50%-point i Europa over de næste 12 måneder.

De store aktieudsving i starten af august førte til at Formuepleje ændrede allokering tirsdag den 6. august. Aktieeksponeringen blev taget på overvægt og fastholdt på overvægt gennem de lige så kraftige stigninger frem mod slutningen af august, hvor eksponeringen igen blev sænket til neutral (22. august). Over måneden har der således både været et positiv bidrag fra valget af de enkelte aktier i aktieporteføljen samt et positivt bidrag fra en højere allokering. En udvikling der også var bedre end markedsudviklingen for aktier.

Der har ikke været ændringer i obligationsporteføljen, hvor en svag undervægtet rentefølsomhed og overvægt mod spændrisiko er et resultat af den samlede overvægt mod danske realkreditobligationer. Samlet for obligationsporteføljen har dette resulteret i positive afkast, som dog var en anelse lavere end markedsudviklingen.

Set for hele 2024 ligger obligationsafkastet fortsat væsentligt foran markedsudviklingen for obligationer.

Samlet betød dette positive afkast i formueplejes klassiske investeringsløsninger gående fra et afkast på +0,8% i Mix Low til +1,4% for Formuepleje Penta. De opnåede afkast ligger i måneden alle over afdelingernes respektive benchmark.

Neutralvægt. Prioritering af globale kvalitetsaktier med langsigtet fokus.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Overvægt med svag undervægt i rentefølsomhed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning