Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

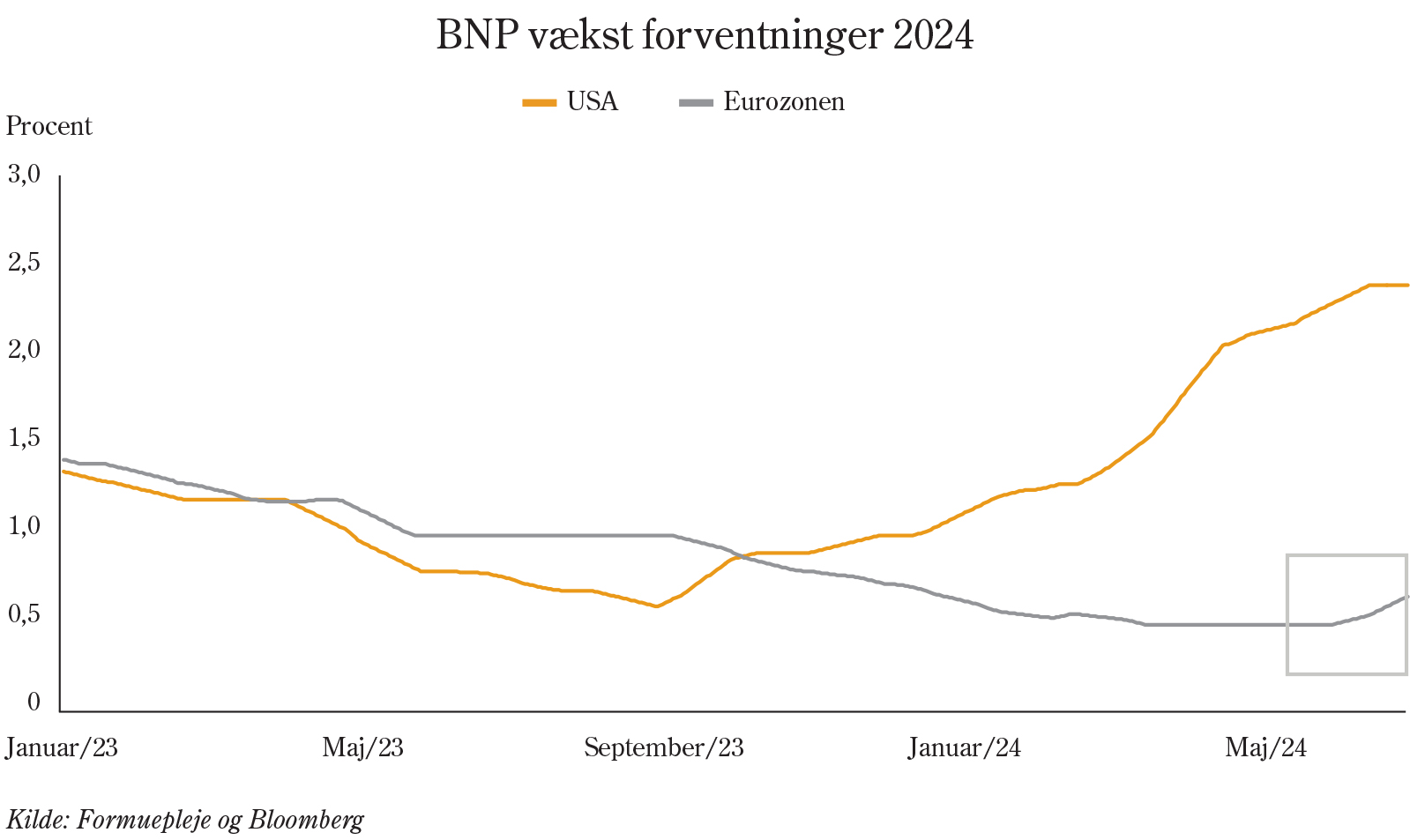

I Update har vi tidligere ved flere lejligheder talt om det amerikanske vækstlokomotiv og ikke mindst det positive momentum, man siden september 2023 har kunnet registrere, herunder også i analytikernes vækstforventninger til 2024 – en udvikling, som omtalt tidligere var blandt årsagerne til, at Formuepleje i august og november 2023 øgede aktieeksponeringen. Figuren nedenfor viser netop analytikernes vækstforventninger til USA og Europa for 2024. Aktuelt venter analytikerne en vækst på 2,4% i USA i 2024, mens forventningerne til Europa ligger på en vækstfremgang på knap 0,7%.

Af figuren ovenfor fremgår det også, at forventningerne til den amerikanske vækst har ligget relativt stabilt gennem maj på netop cirka 2,4%, mens forventningerne til den europæiske vækst i 2024 faktisk er blevet oprevideret gennem måneden. Dette er iøjnefaldende og bryder med en langsigtet tendens, hvor den europæiske vækst igen og igen er blevet nedrevideret med udgangspunkt i svage europæiske nøgletal, en presset tysk økonomi og opbremsningen i Kina, som har ramt mange europæiske virksomheder.

Både de amerikanske og de europæiske erhvervstillidstal viste mod slutningen af maj en overraskende stærk udvikling. Med fokus på Europa var fremgangen fortsat mest markant i servicesektoren (som i USA), men overraskelsen lå primært i fremstillingssektoren, hvor der synes at være en bedring i gang. En bedring, der bl.a. understøttes af et fortsat robust europæisk arbejdsmarked, global investeringsaktivitet inden for IT samt den seneste tids kinesiske stimulitiltag.

I Update fra marts og på Formueplejes kvartalsorienteringer i april adresserede vi netop den igangværende europæiske vækststabilisering og muligheden for en bedring i den europæiske fremstillingssektor. En udvikling vi fortsat ser som en del af vores hovedscenarie, omend det globale vækstniveau, og ikke mindst Formueplejes forventning om en blød økonomisk landing, fortsat har USA som det primære omdrejningspunkt.

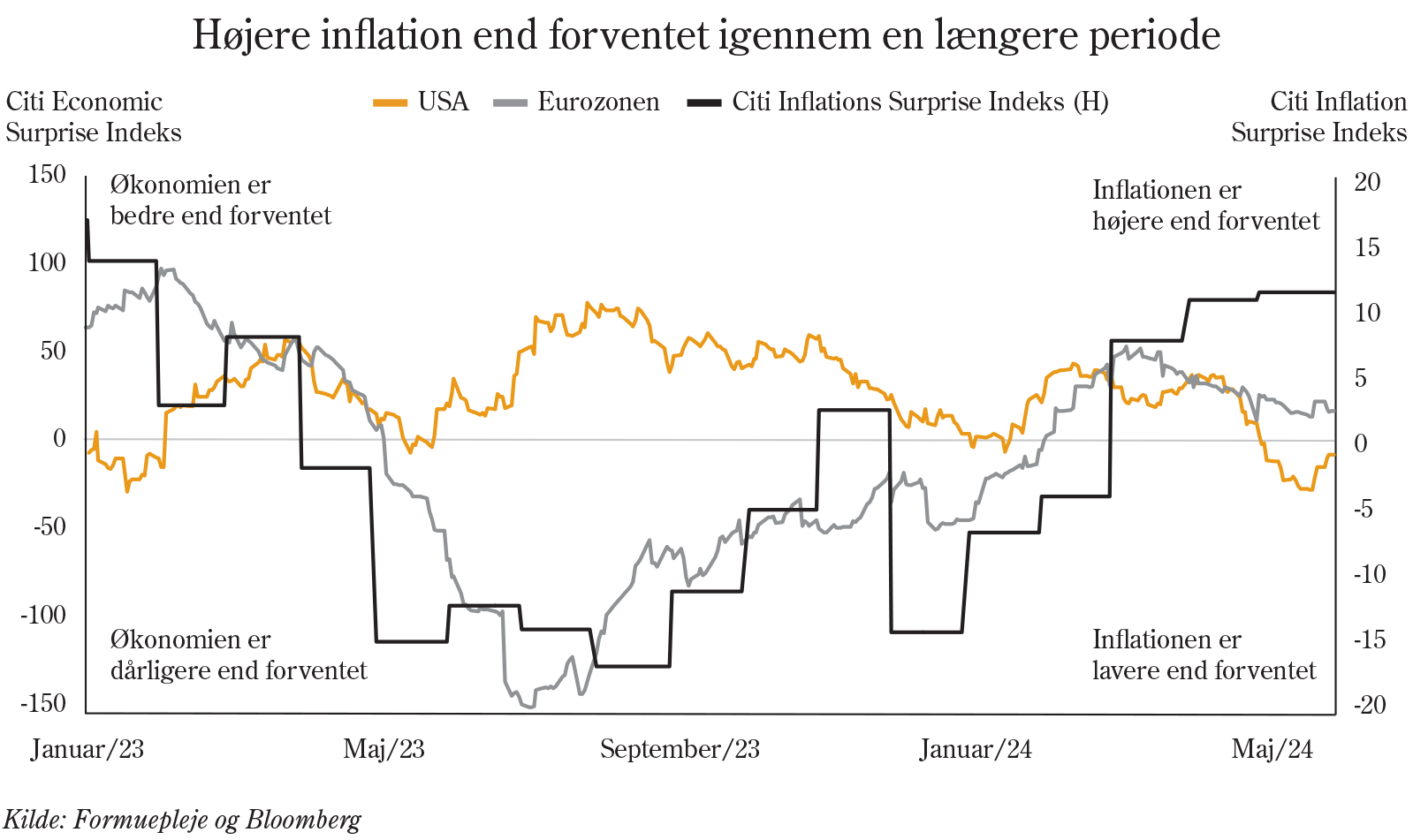

Den europæiske stabilisering og på nogle områder bedring kan også registreres i figuren ovenfor, hvor niveauet for en lang række nøgletal bliver målt mod analytikernes forventninger. Er de enkelte linjegrafer over 0, kan det tolkes, at nøgletallene bredt set er bedre, end analytikerne har forventet. Tidligt i 2024 begyndte de europæiske nøgletal at overraske positivt, en udvikling man også har kunnet se gennem maj. USA har gennem en længere periode generelt overrasket positivt, omend tendensen gennem april og maj har ændret sig, så nøgletallene faktisk over en periode skuffede.

Målinger på inflationen viser, at nøgletallene bredt set fortsat overrasker analytikerne. Inflationen målt på en række parametre ligger fortsat for højt, og udviklingen har de seneste måneder konsekvent overrasket analytikerne på opsiden.

De primære inflationsnøgletal gennem maj kom dog generelt ud på niveau eller svagt over forventningerne, men anførte ikke større bevægelser på renter og aktier, som det var tilfældet i april (se mere om aktivklasserne nedenfor).

Det er fortsat Formueplejes forventning, at de seneste års pengepolitiske opstramning vil bringe inflationen mod et lavere niveau og over tid mod centralbankernes målsætning i niveauet 2-3%.

Som nævnt ovenfor er det Formueplejes forventning, at vi får et makroøkonomiske scenarie, der er kendetegnet ved en ’blød landing’, hvilket dækker over en vækst lidt under det normale, og en inflation, som over tid nærmer sig inflationsmålsætningen på 2%. Hvis dette sker, vil obligationsmarkederne være i en situation, der ikke er set i næsten 20 år.

Obligationsinvesteringer gik ’af mode’ i løbet af 2010’erne, i takt med at centralbankrenterne blev sænket først mod 0% i kølvandet på finanskrisen og herhjemme under 0% i 2014. Faktisk blev Danmark (sammen med Schweiz) indehaver af verdensrekorden i laveste centralbankrenter, da renten blev sænket til -0,75% i 2015, og den kom først over 0% igen i 2022. Vi oplevede altså otte år med negative centralbankrenter. 2022 blev dog ikke startskuddet til obligationsafkastenes genrejsning, da rentehævningerne var forårsaget af den galopperende inflation i kølvandet på COVID-19, en lempelig amerikansk finanspolitik og Ruslands invasion af Ukraine, hvilket betød kraftige stigninger i obligationsrenterne (og dermed kursfald). Rentehævningerne fortsatte indtil efteråret 2023, hvor inflationsstigningerne endelig blev bremset.

For obligationsmarkederne betyder det, at vi nu står i en situation, hvor både de korte og de lange renter er pænt over inflationen og derfor tilbyder et afkast, der kan mere end følge med prisudviklingen. Det har vi ikke oplevet i langt over 10 år. Samtidig vil centralbankerne kunne sænke renterne i tilfælde af lav vækst, hvilket ikke var muligt i 2010’erne, da renterne allerede var på bunden, eller i 2022, hvor inflationen var for høj. Dette gør, at obligationer sandsynligvis ikke vil bevæge sig som aktier i den næste recession og derfor vil passe glimrende ind i en blandet portefølje.

Vi mener derfor, at obligationsmarkedet er klar til igen at komme på mode, hvilket også er årsagen til, at formueplejes klassiske investeringsløsninger aktuelt har maksimal eksponering mod obligationer inden for investeringsrammerne.

Det globale aktiemarked genoptog den positive udvikling i maj efter en kortvarig puster i april. Det globale aktieindeks, MSCI World All Countries, steg således med 2,5% målt i danske kroner, til trods for at dollarudviklingen gav modvind med en svækkelse af den amerikanske dollar over for den danske krone på 1,6%. Det globale aktieindeks har indtil videre givet et afkast på 11,4% målt i danske kroner i 2024.

På tværs af de enkelte regioner leverede Europa månedens bedste afkast på 3,4% målt i danske kroner, stærkt efterfulgt af USA med 3,2%. Japan havde svært ved at bygge videre på den stærke start på 2024 med et afkast på -0,2%, mens Emerging Markets leverede et afkast på -1,0%. Med en stærk regnskabssæson bag sig og ro på udviklingen i de makroøkonomiske nøgletal, var der igen plads til, at en række aktieindeks kunne nå deres højeste niveau nogensinde.

I løbet af maj har det især været teknologisegmentet, der løb med overskrifterne. Katalysatoren var det længe ventede regnskab fra NVIDIA d. 22. maj, som skulle afslutte det, der indtil videre havde været en stærk regnskabssæson. De tårnhøje forventninger blev som bekendt indfriet og overgået, hvorved vejen var banet for aktiekursstigninger for NVIDIA og alle andre selskaber med aktiviteter inden for chips og kunstig intelligens. På tværs af alle Formueplejes aktieporteføljer er der selskaber inden for chipsegmentet af teknologisektoren, hvor NVIDIA f.eks. indgår i alle porteføljerne.

Teknologisektoren leverede derfor også maj måneds bedste afkast på 6,4% målt i danske kroner efterfulgt af forsyningssektoren med 5,6%, mens energisektoren og den cykliske forbrugssektor leverede de dårligste afkast med henholdsvis -1,2% og -1,0%.

Maj 2024 var en relativt rolig måned på de globale rentemarkeder. I Europa skal dette ses i lyset af, at der ikke var rentemøde i den europæiske centralbank (ECB), og at udmeldingerne fra de enkelte ECB-medlemmer har været ensartet bekræftende angående muligheden for at begynde at sænke styringsrenten på juni-mødet. Det vil altså være en stor overraskelse, både for markedet og for Formuepleje, hvis ikke renten sænkes på ECB-mødet d. 6. juni og efterfølgende også af den danske centralbank (Nationalbanken). Diskussionerne i markedet går i stedet på, hvor hurtigt og hvor meget renterne skal sænkes. P.t. forventer markedet lidt mere end to rentesænkninger af 0,25%-point i 2024, hvilket ligger i tråd med udmeldingerne fra de fleste ECB-medlemmer.

Uden for centralbankverdenen var det især de amerikanske økonomiske nøgletal, der kunne bevæge rentenålen. Svage detailsalgstal og erhvervstillidstal blev afløst af stærke forbrugertillidstal og andre stærke erhvervstillidsindikationer, mens inflationen kom ud nogenlunde som ventet. Alt i alt er det derfor ikke overraskende, at renterne ikke har flyttet sig ret meget over den seneste måned, hvor DKK-renterne steg med mindre end 0,1%-point.

Herhjemme var fokus i maj rettet mod en meget stor auktionsperiode, hvor der skulle sælges realkreditobligationer for mere end DKK 120 mia. på 14 dage. Markedet aftog dog obligationerne helt uden problemer, hvilket førte til en god performance i alle realkreditsegmenterne sammenlignet med statsobligationer (også kaldet OAS-spænd).

Summa summarum for maj er derfor, at vores overvægt i spændrisiko opvejede vores marginale overvægt i rentefølsomhed, således at obligationsporteføljerne i Formueplejeforeningerne gav lave positive afkast, der var bedre end markedsafkastene som helhed.

På baggrund af en fortsat forventning om en blød økonomisk landing, et stærkt arbejdsmarked og en inflation, der gradvis vil nærme sig centralbankernes målsætning, har der ikke været ændringer i Formueplejes overordnede aktivallokering gennem maj. Der er fortsat fuld eksponering mod obligationer, en neutral aktieeksponering og en svag undervægt mod virksomhedsobligationer i Formueplejes kapital- og investeringsforeninger med blandede porteføljer.

Neutralvægt. Prioritering af kvalitetsaktier og ESG-relaterede aktier.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Maksimal eksponering med svag overvægt i varighed over for benchmark samt overvægt af spændrisiko.

En relativt rolig måned på makrofronten med bedring i den europæiske fremstillingssektor, en klar forventning om, at renten i Europa sænkes i juni samt en veloverstået regnskabssæson betød positive afkast i alle tre aktivklasser anført af aktierne.

Samlet betød dette positive afkast i formueplejes klassiske investeringsløsninger gående fra et afkast på +1,0% i Mix Low og +3,1% for Formuepleje Penta. De opnåede afkast ligger i måneden alle over afdelingernes respektive risikoindeks.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning