Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

De vigtige begivenheder har stået i kø på begge sider af Atlanten. I Europa var der valg i både Frankrig og i Storbritannien, mens kapløbet om at blive USA’s 47. præsident stjal fokus og har budt på dramatiske og historiske udviklinger.

Som beskrevet i Update fra juni fik den overraskende udskrivelse af det franske parlamentsvalg i kølvandet på højredrejningen ved valget til det europæiske parlament en markant effekt på de europæiske finansielle markeder. Det udmøntede sig i højere renter i Frankrig relativt til Tyskland, der anses som sikker havn, lavere franske aktiekurser og et pres på de europæiske virksomhedsobligationer.

Anden runde af valget i Frankrig, der blev afholdt den 7. juli, resulterede dog i et samarbejde mellem Macrons midterparti og venstrefløjen, der sammen sikrede en noget mere behersket indflydelse fra højrefløjens Marine Le Pen. Det samlede resultat blev dog et fransk parlament uden absolut flertal og dermed et parlament, der får svært ved at gennemføre politiske tiltag og reformer.

Omvendt betyder det også, at der frem mod præsidentvalget i 2027 sandsynligvis ikke vil blive ført en hverken højre- eller venstreorienteret finanspolitik. Forventningerne om en drejning til en af fløjene var blandt de finansielle markeders primære bekymringer og årsag til den umiddelbare markedsreaktion efter valget. Det nuværende scenarie vil nu blive, at Frankrig i de kommende år står overfor begrænset politisk momentum og en fransk præsident, der vil få svært ved at skabe fremdrift og resultater forud for præsidentvalget.

I Storbritannien indtraf den forventede sejr til Labour-partiet, der ovenpå et markant resultat opnåede flertal i parlamentet. Partileder Keir Starmer kunne på den baggrund udpeges som ny britisk premierminister. Markedet forventede forud for valget en Labour sejr, og reaktionen var derfor afdæmpet. Med et flertal i ryggen er vejen derfor banet for Labour, som forventes at føre en mere moderat politisk retning med fokus på at forbedre vækst- og forretningsbetingelser, samtidig med at finanspolitikken holdes i ro. Det er blevet modtaget godt på finansmarkederne.

I USA gik startskuddet for alvor til det amerikanske præsidentvalg efter den længe ventede tv-debat mellem Joe Biden og Donald Trump sidst i juni. Debatten var en katastrofe for den siddende amerikanske præsident, Joe Biden, hvor indhold blev overskygget af fremtoning. Usikkerheden omkring Joe Bidens fysiske helbred og alder blev det altoverskyggende samtaleemne umiddelbart efter debatten, og et centralt omdrejningspunkt gennem månedens spekulation om en mulig udskiftning af præsidentkandidaten hos det demokratiske parti. Det hele kulminerede med at Biden trak sit kandidatur og pegede på vicepræsident Kamala Harris som det demokratiske partis præsidentkandidat.

I USA glemte man dog for en stund alt om demokraternes vanskeligheder i midten af juli, da den republikanske præsidentkandidat, Donald Trump, blev ramt af riffelskud under et vælgermøde i Pennsylvania. Attentatforsøget understøttede ifølge kommentatorer og iagttagere Donald Trump yderligere og cementerede hans status i det republikanske parti på det efterfølgende republikanske konvent.

Markedsreaktionen på den politiske udvikling i USA har koncentreret sig om Donald Trumps politiske momentum og ikke mindst den højere implicitte sandsynlighed for, at han vil stå som vinder af det amerikanske præsidentvalg i november. Med dette som omdrejningspunkt har fokus rettet sig mod Trumps intentioner om, blandt andet, at fastholde/sænke virksomhedsbeskatningen, indføre told på udenlandske varer og forholde sig kritisk til grønne investeringer. Samlet skabte det en forventning om højere inflation, et højere udstedelsesbehov af længere amerikanske statsobligationer (kurvestejling) og amerikanske aktier, der reagerer positivt.

Om demokraterne kan vende udviklingen i valgkampen med udskiftningen af Biden med Harris vil blive fokusområdet for finansmarkederne i sensommeren og efteråret, hvor meningsmålingerne i slutningen af juli allerede peger på, at det stadig kan falde til begge sider.

Alt imens udviklingen på den politiske scene stjal opmærksomheden, fortsatte den amerikanske økonomi med at levere solide økonomiske nøgletal. Efter de sidste måneders detailsalgstal havde sat spørgsmålstegn ved tilstanden hos den amerikanske forbruger, gav juni-rapporten, offentliggjort den 16. juli, fornyet håb med et detailsalg, der var bedre end ventet samt en opskrivning af de to foregående måneder.

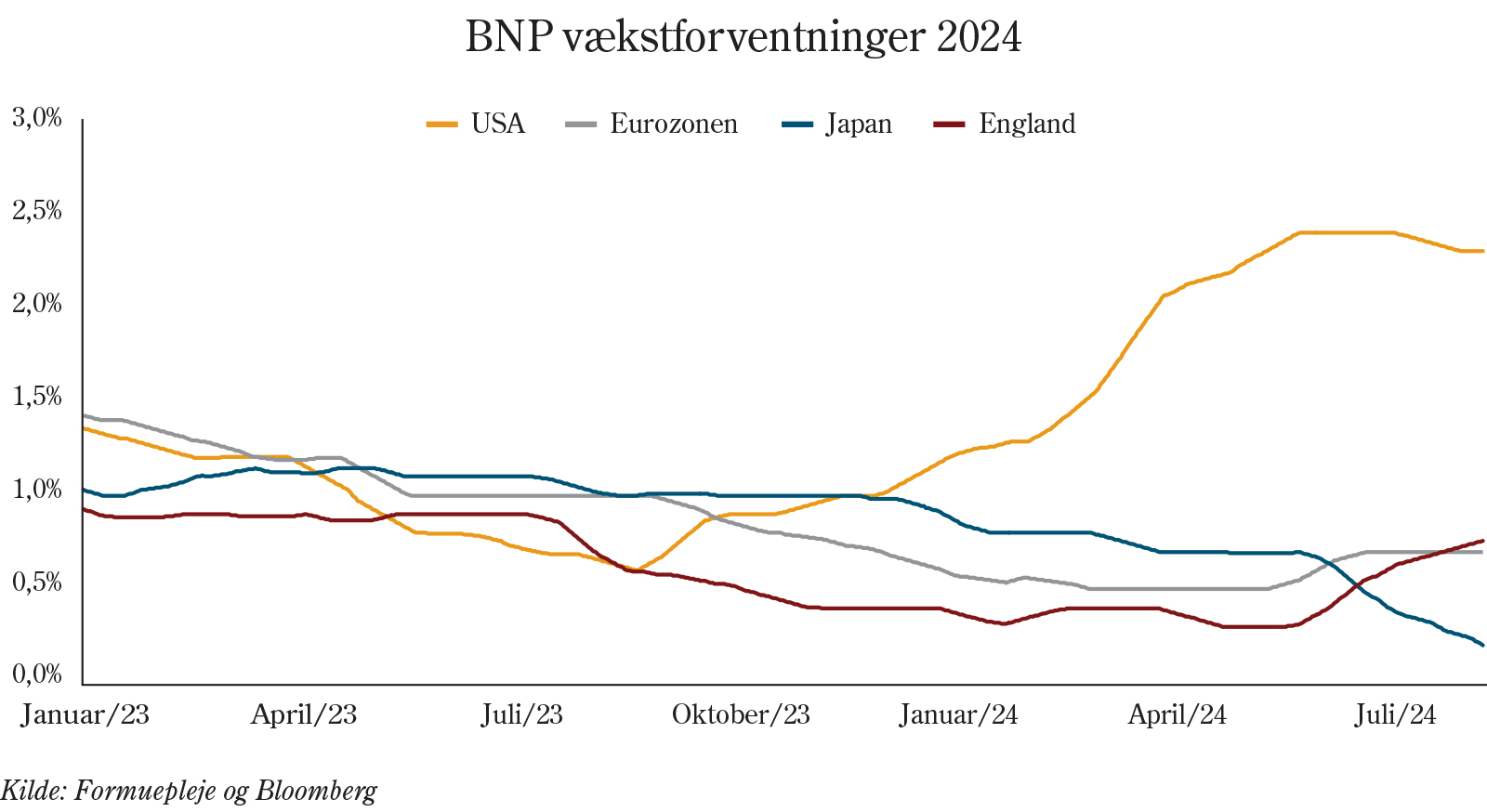

Samtidig viste temperaturmålingen for økonomien, at der stadig er god underliggende aktivitet i den amerikanske økonomi, om end forbedringen udelukkende var drevet af servicesektoren, mens fremstillingssektoren oplevede en mindre tilbagegang. Juli måned bød også på det første BNP-vækstestimat for andet kvartal, som viste, at amerikansk økonomi voksede med 2,8% imod markedsforventningen på 2,0%.

Den foreløbigt stærke vækst i 2024 burde dog ikke give anledning til panderynker hos den amerikanske centralbank, Fed, da tallene for udviklingen i inflationen fortsat understøtter deres målsætning om at få inflationen under kontrol og levere en blød landing. Forbrugerpriserne, CPI, var til den svage side med faldende inflationsrater ift. forrige måned for både det overordnede inflationsmål og kerneinflationen, mens den anden inflationsopgørelse, PCE, der bl.a. indeholder den amerikanske centralbanks primære målepunkt (PCE kerneinflation), gik en spids i den anden retning. De vigtige komponenter i kerneinflationen pegede dog i den rigtige retning, hvilket er godt nyt for Fed.

Ligesom tidligere måneder afventer centralbanken fortsat dataudviklingen, hvilket også var budskabet på Feds rentemøde d. 31. juli. Markedet tolker dog udviklingen i de seneste nøgletal for økonomien og inflationen yderst positivt, hvilket har affødt, at der ved udgangen af juli allerede er indpriset rentenedsættelser til møderne i september og december, mens novembermødet stadig er usikkert.

Efter en solid start på 2024 for amerikansk økonomi er det markedets forventning at vækstraterne vil aftage i andet halvår. Den årlige vækstrate for 2024 forventes at ende på 2,3%, hvilket fortsat er højere end de vækstrater, der er i udsigt i Europa og Japan.

Mens det amerikanske vækstlokomotiv fortsætter fremad, har de europæiske nøgletal vist tegn på at den vækstforbedring, der ellers var ved at vinde momentum, er bremset op igen. For anden måned i træk viste temperaturmålingen for fremstillings- og servicesektoren en tilbagegang ift. forrige måned og skuffede markedsforventningerne. Der var dog ingen tegn på afmatning i BNP-vækstestimatet for andet kvartal, der blev offentliggjort i juli, og som viste stabilitet i Eurozonen med en vækstrate på 0,3%. Der var positive vækstrater i de nationale opgørelser fra Frankrig (+0,3%), Italien (+0,2%) og Spanien (+0,8%), mens tysk økonomi fortsat kæmper en smule med væksten (-0,1%).

Til trods for at BNP-væksten endnu ikke for alvor har vundet momentum, ser det positivt ud for udviklingen i inflationen i Eurozonen, der bød på nogenlunde uforandrede kerneinflationsrater i juli, hvilket understøtter muligheden for, at europæisk vækst for alvor kan finde sit fodfæste i de kommende måneder, hvis den europæiske centralbank vurderer, at det er muligt at fortsætte rentenedsættelserne.

Juli måned begyndte med en fortsættelse af første halvårs aktiemarkedsoptur, hvor særligt teknologiaktierne igen trak de overordnede indeks op. Dermed blev det endnu en måned i 2024 med aktiekursrekorder på en række aktieindeks.

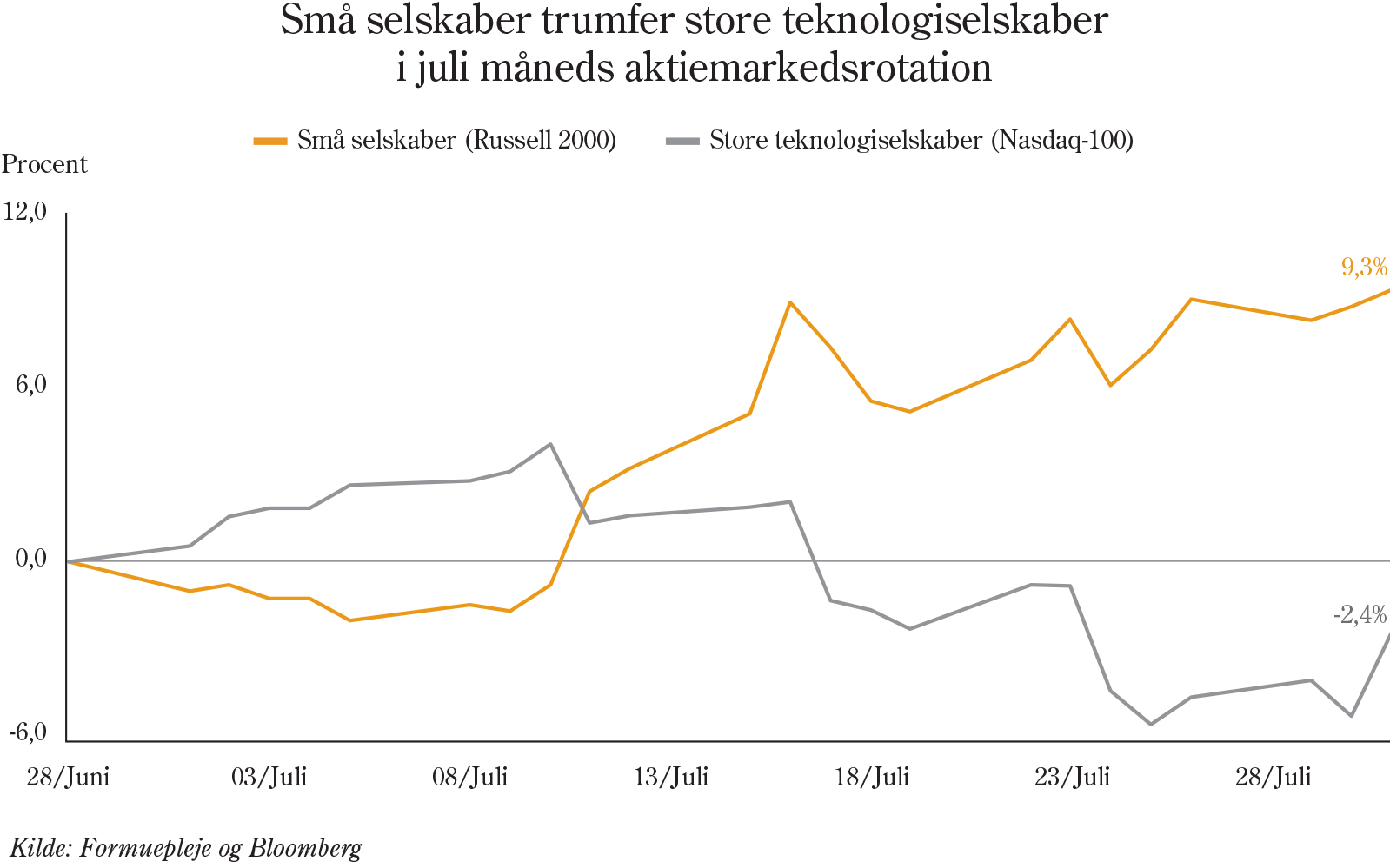

Midtvejs i juli indtraf dog en kraftig markedsrotation, som resulterede i, at det globale aktieindeks, MSCI World All Countries, faldt tilbage og afsluttede juli tæt på uforandret med et positivt afkast på 0,8% målt i danske kroner.

Aktiemarkedsrotationens helt store vindere var de små- og mellemstore selskaber, som outperformede de store selskaber, i særdeleshed inden for teknologi. Det teknologitunge amerikanske aktiemarkedsindeks, Nasdaq 100, faldt således med 2,4% i juli samtidig med at Russell 2000-indekset, som netop indeholder de små- og mellemstore amerikanske virksomheder, steg med 9,3%.

Årsagen til aktiemarkedsrotationen skal findes i, at Biden-administrationen luftede overvejelser om yderligere begrænsninger på eksport af udstyr til produktion af microchips, hvilket var negativt for teknologiaktierne. Samtidig fik Trump fremgang i meningsmålingerne ift. Biden, hvilket understøtter små- og mellemstore amerikanske virksomheder. Det samme gør udviklingen i forbrugerpriserne, CPI, der gav fornyet håb om nært forestående rentesænkninger.

Ved udgangen af juli måned har ca. halvdelen af selskaberne i henholdsvis det amerikanske aktieindeks, S&P 500, og det europæiske aktieindeks, Euro Stoxx 600, aflagt regnskab for andet kvartal. Resultaterne har indtil videre generelt været gode, men har samtidig været overskygget af de ovenfor nævnte begivenheder.

Positive obligationsafkast drevet af faldende renter

På obligationsmarkederne var juli måned kendetegnet ved støt faldende renter. Set over hele måneden faldt de 10-årige og 2-årige danske renter med hhv. godt 0,25%-point og godt 0,35%-point, og markedet forventer nu, at ECB sætter renten ned et sted mellem 2 og 3 gange yderligere i år (á 0,25%-point), hvilket er næsten én rentenedsættelse mere end ved månedens start.

Selv om måneden bød på et rentemøde i ECB, var det ikke på baggrund af dette, at renterne er faldet. På mødet gentog og understregede præsident Lagarde, at ECB er dataafhængige, hvilket vil sige, at de økonomiske nøgletal vil være afgørende for, hvornår ECB næste gang sænker renten.

I stedet skal årsagen til rentefaldene findes i små positive udviklinger på inflationsfronten. Nok ligger den europæiske inflation nogenlunde stabil i lejet mellem 2,5% og 3%, hvilket er et stykke over ECBs målsætning på 2%. Men samtidig er der tegn på, at lønstigningerne i Europa er toppet ud. Der er også tegn på, at virksomhederne i mindre grad overvælter stigende lønomkostninger i varepriserne for i stedet at acceptere en lavere avance. Udviklingen i USA skubbede også på, da rentesænkninger fra Fed vil mindske effekten på EUR-valutakursen af en ECB-rentesænkning.

Samlet for måneden har der været pæne både absolutte og relative afkast i realkreditobligationsporteføljerne i Formueplejeforeningerne. Dette eksemplificeret ved den ugearede afdeling Obligationer, der leverede et afkast på 1,0% efter omkostninger, hvilket er 0,2% bedre end benchmarket.

Neutralvægt. Prioritering af kvalitetsaktier og ESG-relaterede aktier.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Maksimal eksponering med svag overvægt i varighed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning