Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

På de overordnede makroøkonomiske linjer var der fokus på den positive udvikling i USA, men i lige så høj grad på den vækstbekymring, der blev gjort meget synlig efter rentemødet i Den Europæiske Centralbank (ECB) midt på måneden. Derudover var der en naturligt tiltagende opmærksomhed på de amerikanske meningsmålinger og ikke mindst udmeldinger fra de to præsidentkandidater.

Vækstmæssigt har USA gennem en årrække været den globale succeshistorie. Væksten er i gang med at skifte et gear ned, men på en lang række parametre har amerikansk økonomi det fortsat godt. Gennem oktober blev denne udvikling bekræftet med en stærk arbejdsmarkedsrapport i starten af måneden, der lå markant over forventningerne, og som fjernede en væsentlig del af den usikkerhed, der har præget august og september. Servicesektoren overraskede positivt, og det samme gjorde detailsalg og forbrugertilliden. På den negative side var inflationstallene en anelse over forventningerne, igen drevet af boligkomponenten og service generelt. Samtidig kæmper den amerikanske fremstillingssektor fortsat med at få skabt fremgang.

I Europa kæmper tysk og europæisk industri fortsat med at mindske tilbagegangen. Kina og den tyske bilsektor har måneden igennem været et væsentligt fokuspunkt i Europa givet den tyske afhængighed af bilsektoren og udfordringerne ved en accelererende konkurrence fra kinesiske producenter. Vækstudfordringerne blev gjort meget tydelige ved rentemødet i ECB, hvor retorikken omkring rentesænkningen handlede lige så meget om den aktuelle vækstopbremsning som inflationsnormalisering.

De betydelige vækstforskelle mellem USA og Europa, og ikke mindst udviklingen i de to regioners makroøkonomiske nøgletal, var medvirkede til en væsentlig forskel i de amerikanske og europæiske renter, og med dette væsentlige rentedifferentiale også en markant styrkelse af den amerikanske dollar mod euro – mere om dette i aktie- og obligationsafsnittet.

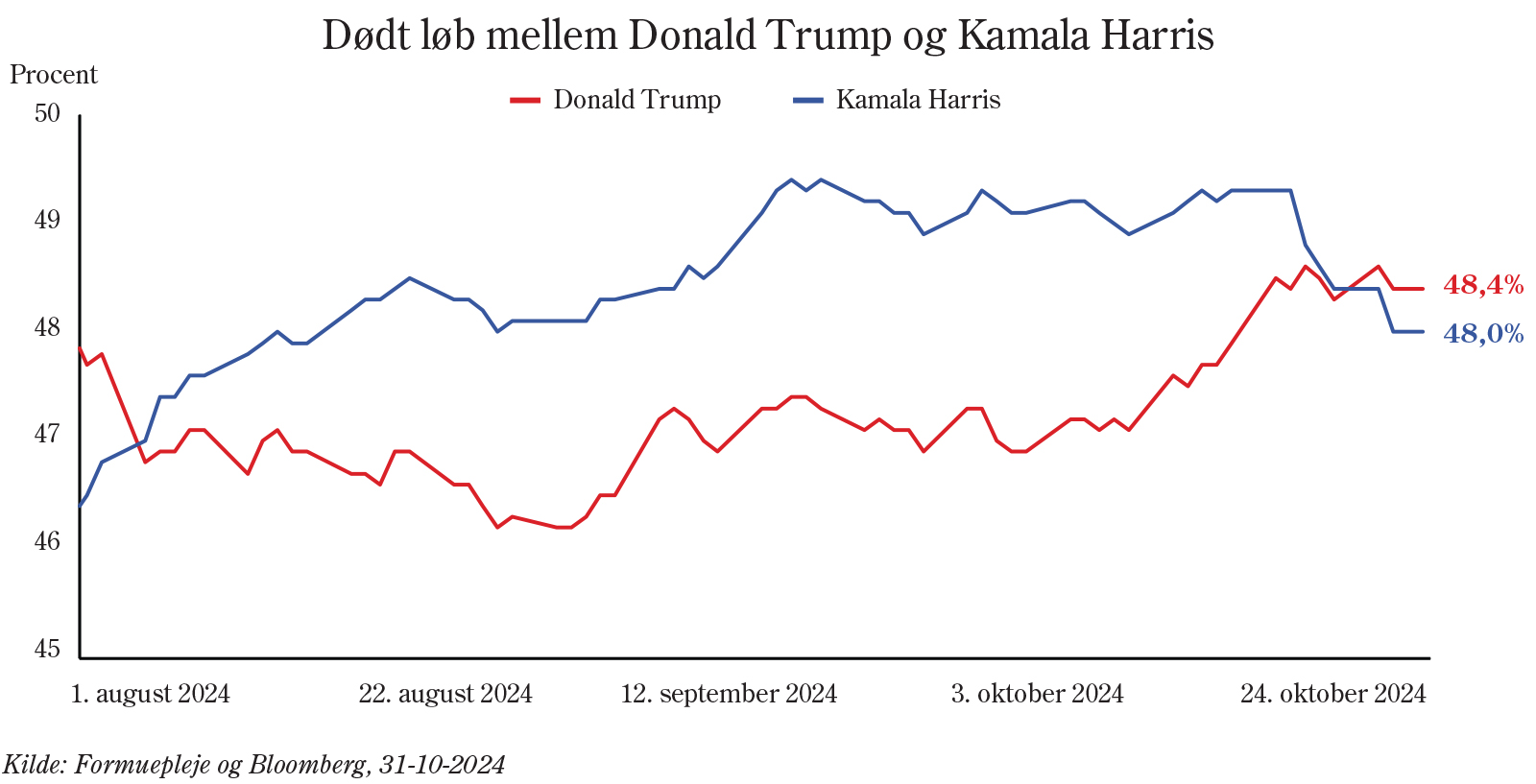

Det amerikanske valg er rykket tæt på, hvilket tiltrækker sig opmærksomhed fra alle sider. De finansielle markeder har gennem oktober været påvirket af meningsmålingerne med mindre variationer i et opløb, der stadig i mange målinger må betegnes som meget tæt og rent statistisk uden nogen reel forskel.

Aktiemarkederne handler for de amerikanskes vedkommende tæt på de højeste niveauer nogensinde, merrenten (kompensation for konkursrisiko) i de mest solide amerikanske virksomhedsobligationer faldt i oktober til de laveste niveauer i 20 år. Alt i alt risikoaktiver, der ikke ser væsentlige finansielle skyer forud for valget på tirsdag.

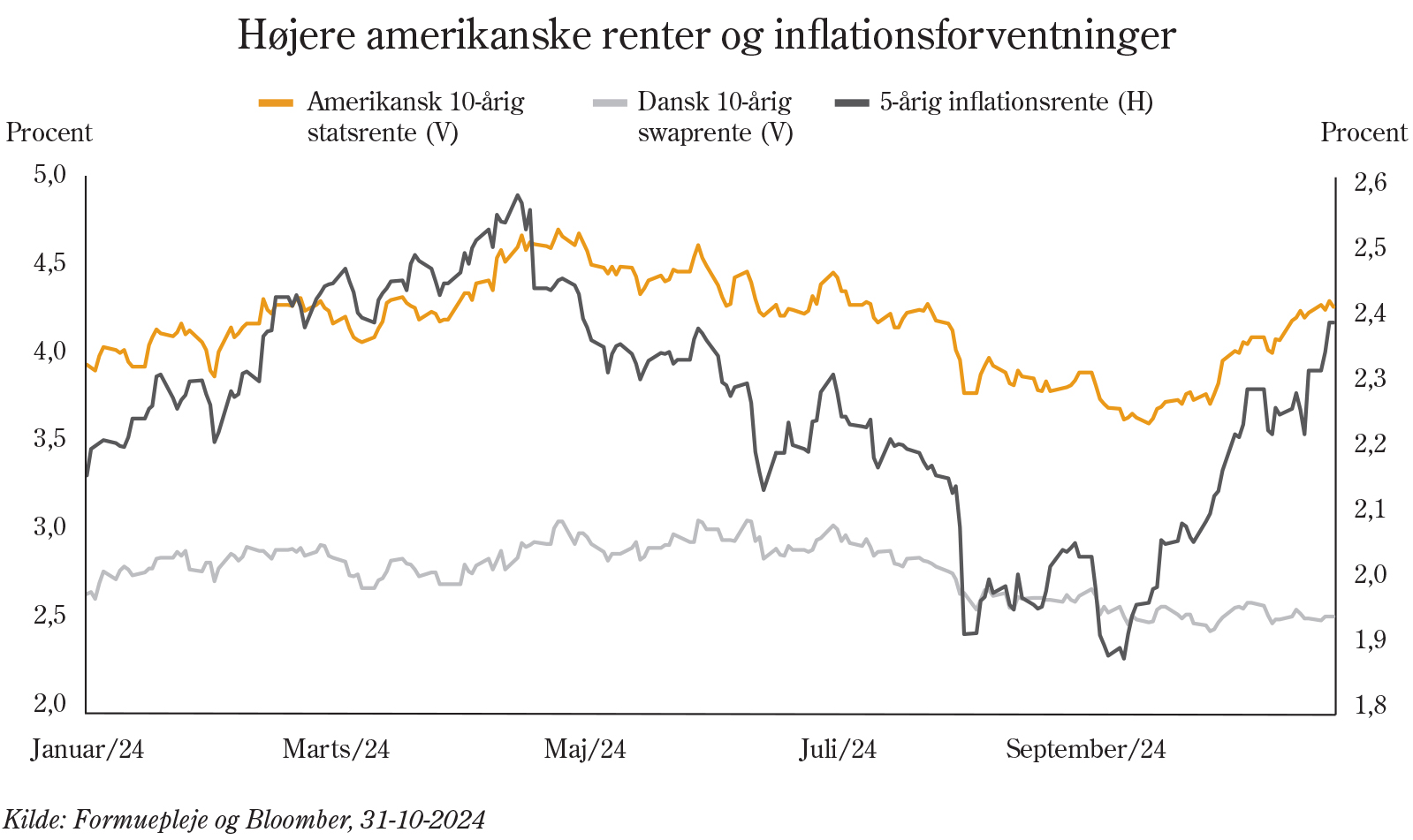

Anderledes ser det ud på obligationssiden, hvor de amerikanske renter, modsat de europæiske, er steget markant gennem oktober – specielt i takt med momentum blandt meningsmålingerne til Trump.

Baggrunden for ovenstående bevægelser, i en valgkampagne der i højere grad nu fokuserer på personer end realpolitik, er at de finansielle markeder fokuserer på tre ting:

Fortsat forventning om lempelig finanspolitik gennem højere budgetunderskud (mest hos Trump). Toldbarrierer og handelsrestriktioner, der over tid kan virke inflationære (mest hos Trump) og immigrationspolitikken med afsæt i et solidt amerikansk arbejdsmarked og det inflationære pres, der kan opstå der (mest hos Trump). Lånefinansieret statsforbrug er godt for væksten og aktierne, mens udstedelse af statsobligationer til at finansiere selvsamme forbrug samt de inflationære forhold presser renterne op.

Aktiv positionering forud for tirsdagens valg synes udfordrende givet det tætte løb både til præsidentvalget og ikke mindst sammensætningen af Kongressen. Markedet har ikke taget stilling til udfaldet, og en aktiv stillingtagen ville da også på nuværende tidspunkt kræve en forudsigelse af præsidentvalget, sammensætningen af Kongressen og sidst identificere områder i de finansielle markeder, der aktuelt er forkert positioneret til udfaldet af de to første forudsigelser. Med andre ord en opgave der mest af alt kan karakteriseres som værende spekulation på nuværende tidspunkt.

Formuepleje følger valget tæt og vil gennem hele perioden forholde sig til udfaldsrum og markedsreaktioner.

Højere amerikanske renter og regnskaber var udslagsgivende for aktier

Det globale aktieindeks, MSCI World All Countries, steg med 0,4% målt i danske kroner i oktober måned. Udviklingen dækker dog over, at valutaudviklingen i amerikanske dollar over for danske kroner var en væsentlig bidragsyder til afkastet for danske investorer, eftersom amerikanske dollar styrkedes med 2,6%. Denne udvikling kan som sagt i høj grad tilskrives vækstdivergensen mellem Europa og USA, mens udviklingen i den amerikanske præsidentvalgkamp også havde betydning.

Den amerikanske præsidentvalgkamp satte da også sit præg på aktiemarkederne i oktober, hvor Trumps genvundne momentum betød, at USA (+2,0%) var den eneste region med positive afkast målt i danske kroner, mens Europa (-3,2%), Japan (-1,1%) og Emerging Markets (-1,7%) alle faldt tilbage i løbet af måneden, bl.a. som følge af risiko for handelskrig ved Trump som vinder af valget.

Samtidig har omtrent halvdelen af selskaberne i de store amerikanske og europæiske indeks aflagt regnskab for tredje kvartal, hvilket har været udslagsgivende for udviklingen på tværs af sektorer, hvor teknologi-, kommunikations- og finanssektoren alle har leveret gode regnskaber og dermed leveret afkast målt i danske kroner på henholdsvis +3,0%, +1,6% og +2,7%.

Formueplejes aktiestrategier har ikke kunnet følge markedet i oktober måned, hvor samtlige aktiestrategier har leveret et lavere afkast end benchmark. En af de primære årsager er eksponeringen mod sundhedssektoren, som har været den største negative bidragsyder på tværs af alle strategier. Derudover har Formueplejes tematiske aktiestrategi, Formuepleje Better World Environmental Leaders, været i modvind som følge af Donald Trumps momentum i den amerikanske præsidentvalgkamp, dels som følge af de højere amerikanske renter, men også idet bæredygtighedsmarkederne forventes at komme under øget pres i tilfælde af en republikansk sejr i Det Hvide Hus og i Kongressen.

Uændrede renter i Europa (modsat USA) som følge af svagt europæisk vækstmomentum

Månedens imødesete rentemøde i Den Europæiske Centralbank (ECB) endte uden overraskelser. Præsident Lagarde satte renten ned med 0,25%-point og havde en relativt pessimistisk grundtone i forhold til den europæiske økonomi, men var optimistisk omkring udsigterne for at opnå inflationsmålet på 2%. Rentenedsættelse blev besluttet af et enstemmigt styringsråd og blev i øvrigt kopieret af den danske centralbank, Nationalbanken, der satte sin rente ned til 2,85%. Markedet forventer, at både ECB og Nationalbanken sænker renten yderligere med 1,25%-point over de næste 12 måneder.

ECB-mødet rykkede altså ikke på renteniveauerne, hvilket meget store rentestigninger i USA heller ikke gjorde. Både de korte og lange amerikanske statsrenter steg i oktober 2024 med i omegnen af 0,50 %-point, hvilket skyldtes en kombination af stærke økonomiske nøgletal og positive meningsmålinger for Donald Trump, men disse stigninger tog de europæiske renter i stiv arm, og både de 2-årige og 10-årige DKK-renter endte måneden marginalt højere.

Svagt negative afkast på tværs af alle Formueplejes investeringsløsninger

Afkastet i Formueplejes investeringsløsninger blev primært trukket ned af afkastet fra aktieeksponeringen, som leverede et negativt afkast i oktober måned. Aktieeksponeringen var ligeledes den væsentligste årsag til at Formueplejes blandede investeringsløsninger har gjort det dårligere end benchmark gennem måneden. Formueplejes øvrige to byggesten; Obligationer og virksomhedsobligationer leverede begge positive merafkast og har således været månedens positive historier.

Samlet betød det at afkastene fra Formuepleje Mix Low til Formuepleje Penta faldt mellem 0,3% til 1,9% over måneden.

Neutralvægt.

Prioritering af kvalitetsaktier og langsigtet fokus.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Overvægt med neutral rentefølsomhed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning