Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

9. december 2022

Af Senior formuerådgiver, partner Anders Bjørnager

Det hører heldigvis til sjældenhederne, men for første gang i lang tid skal mange af os nu forholde os til, at der i årets løb har været tab på vores investeringer. Hvilke implikationer har det? Kan man udnytte et tab? Hvornår skal du gøre noget aktivt? Og hvad skal du i øvrigt være opmærksom på? Det giver senior formuerådgiver Anders Bjørnager svarene på i denne artikel.

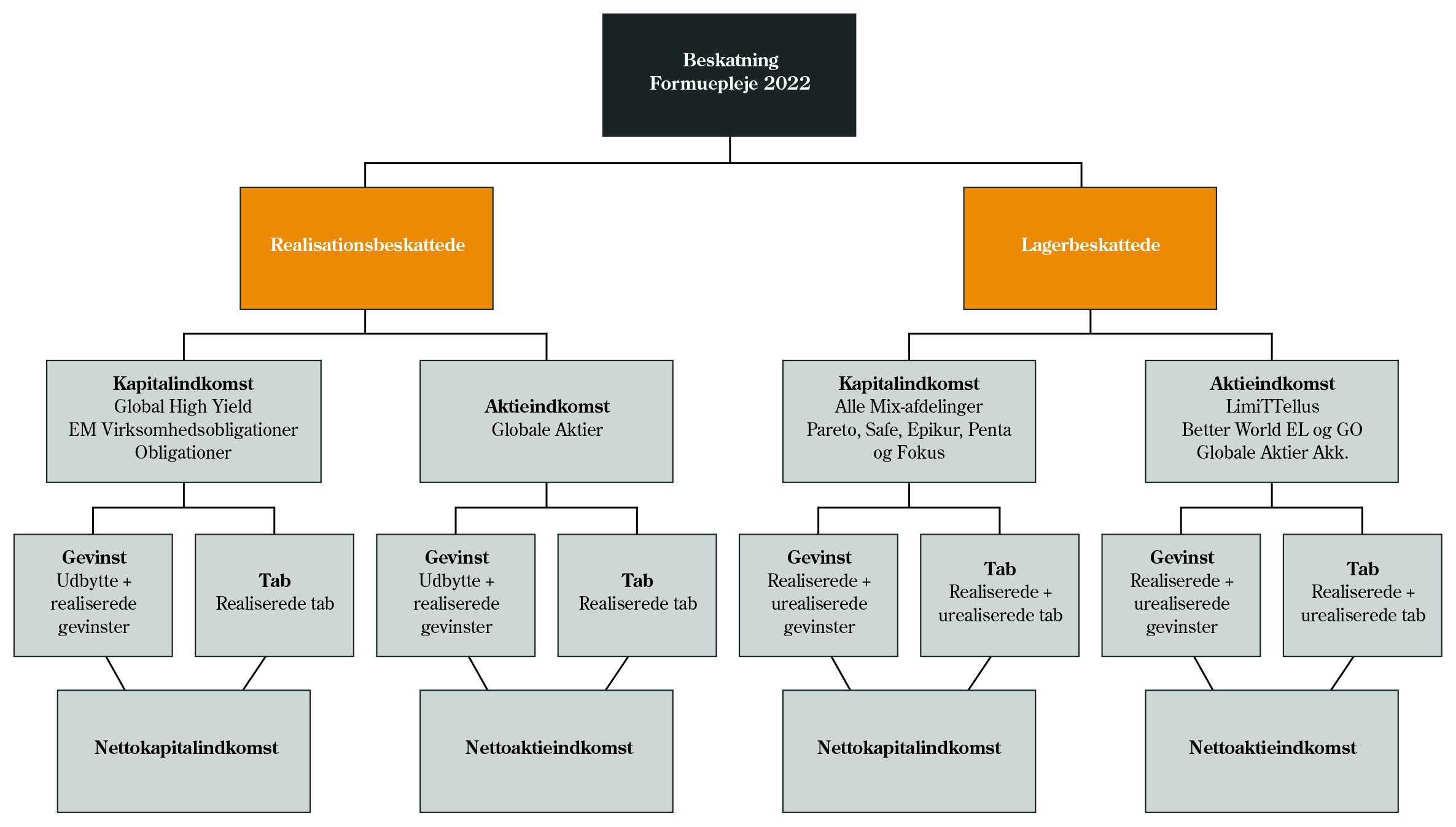

I Danmark har vi to former for beskatning af investering i værdipapirer: Realisationsbeskatningen og lagerbeskatningen.

Under hver af disse beskatningsformer findes der to typer af indkomst: Kapitalindkomst og aktieindkomst.* I nedenstående figur fremgår Formueplejes produkters skattestatus:

Kapital- og aktieindkomst opgøres hver for sig som et nettotal og kan være positiv eller negativ. Desværre vil den for mange investorer i 2022 være negativ.

Positiv nettoaktieindkomst beskattes med 27% ved gevinster under 57.200 kr. (hvis du er ugift) / 114.400 kr. (hvis du er gift) og 42% ved gevinster over 57.200 kr. (hvis du er ugift) / 114.400 kr. (hvis du er gift).

Negativ nettoaktieindkomst kan modregnes i fremtidige gevinster på børsnoterede aktier.

Bemærk dog, at gevinst/udbytte på Formueplejes ejendomsfonde ikke kan modregnes i tab på børsnoterede aktier, da der her er tale om unoterede aktier.

Positiv nettokapitalindkomst beskattes med 37%/42% (topskat)

Negativ nettokapitalindkomst på under 50.000 kr. (ugift) / 100.000 kr. (gift) giver et fradrag på ca. 33%.

Negativ nettokapitalindkomst på over 50.000 kr. (ugift) / 100.000 kr. giver et fradrag på ca. 25%.

Medfører den negative nettokapitalindkomst, at den skattepligtige indkomst bliver negativ, kan dette overføres til ægtefælle eller til næste år med en fradragsværdi på 25%.

Den seneste tid har flere kunder i Formuepleje stillet spørgsmålet: ”Hvad gør jeg med skatten, når jeg har negativt afkast på mine investeringer?”

Skat er aldrig simpelt, men som hovedregel kan man sige, at hvis du har investeret i fonde, som er lagerbeskattede, så kan eller skal du ikke foretage dig noget for disse produkter. Det hele bliver opgjort automatisk, og uanset hvad du gør, vil du stadig have samme skattestatus.

Historien er dog en anden, hvis der er tale om investeringer, der beskattes efter realisationsprincippet.

Hvis dine investeringer regnes som aktieindkomst, kan du med fordel opgøre, om der er en samlet nettogevinst eller tab for 2022:

Hvis du har en nettogevinst, kan du med fordel inden årsskiftet nedbringe denne ved salg af realisationsbeskattede aktier / aktiefonde, hvor salget udløser et tab.

Hvis dine investeringer regnes som kapitalindkomst, kan du med fordel opgøre, om der er en samlet nettogevinst eller tab for 2022:

Hvis du har en nettogevinst, kan du med fordel inden årsskiftet nedbringe denne ved salg af realisationsbeskattede obligationer / investeringsfonde beskattet som kapitalindkomst, hvor salget udløser et tab.

Hvis du har et nettotab, kan du med fordel inden årsskiftet nedbringe dette ved salg af realisationsbeskattede obligationer / investeringsfonde beskattet som kapitalindkomst, hvor salget udløser en gevinst.

Investeringer i pensionsordninger beskattes efter lagerprincippet med 15,3% (PAL-skat).

Er der tab, kan dette fremføres og modregnes i fremtidige gevinster.

Ved ophør af pensionsordning kan skatteværdien af et tab (negativ PAL -skat) udbetales, dog højest den PAL-skat der er betalt for de 5 indkomstår umiddelbart forud for det første år, hvor der er uudnyttet negativ PAL-skat.

Har du spørgsmål til ovenstående, til sammensætningen af din portefølje eller til Formueplejes investeringsløsninger generelt, er du velkommen til at kontakte os på 87 46 49 00 eller info@formuepleje.dk.

Du kan også bestille et opkald fra en af vores rådgivere. Udfyld formularen her – så ringer vi dig op, når det passer dig.

* De danske skatteregler er komplekse. Derfor handler denne artikel udelukkende om beskatning af frie midler og pension. Har du investeret for VSO-midler eller midler fra almene fonde, skal du kontakte en revisor.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning