Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

20. juli 2021

Af Formuepleje

Normalisering efter COVID-19 er ikke lig med, at vi vender tilbage til den verden, vi kendte før pandemien. Dertil er for meget forandret, og en række af vores adfærdsændringer er af permanent karakter. Investeringsdirektør Henrik Franck kigger i denne artikel nærmere på de væsentligste ændringer i verdensøkonomien.

COVID-19 har i snart halvandet år været en altoverskyggende del af tilværelsen overalt på kloden, og pandemien kommer også fremover til at sætte sine tydelige aftryk i, hvordan livet leves.

Ændringerne vil få betydning for både økonomi og de finansielle markeder og er derfor noget, der optager Formuepleje ekstremt meget, når der skal investeres, forklarer Henrik Franck, investeringsdirektør og formand for investeringskomiteen:

”Corona har været katalysatoren for nogle signifikante strukturelle ændringer i vores adfærd. Det vil få store og langsigtede konsekvenser for vores samfund, vores økonomier og for den måde, vi investerer på. Vores indkøbsmønstre er med stor sandsynlighed for altid forandret; og ligeledes måden vi arbejder på – og hvor vi arbejder fra, måden vi tilegner os ny viden på og den måde, vi producerer varer og services. Samtidig er der klare tegn på, at globaliseringen har toppet, og at forsyningskæderne gradvist vil udvikle sig fra at være globale til fremover i højere grad at være regionale. Vores rejsevaner er også ændret, ikke mindst forretningsrejser. Vi ser på et væld af ændringer, som vi først er ved at forstå omfanget af.”

Nogle af ovenstående forandringer er udløst af COVID-19, mens andre var sket før eller siden uanset COVID-19. ”Pandemien har fremskyndet den udvikling, der under alle omstændigheder ville være fundet sted, og den udvikling bliver ikke rullet tilbage. Verden bliver en anden efter COVID-19,” siger Henrik Franck.

Som eksempler på verdens nye normaltilstand nævner investeringsdirektøren især den nye work from home-tendens, der de seneste 15 måneder har sat sit tydelige aftryk på arbejdsmarkedet.

”Tidligere havde de fleste fem pendlerdage om ugen til og fra arbejde. Fremover bliver det formentlig mellem en og tre hjemmearbejdsdage for mange, og den unge generation har næppe heller tænkt sig at møde fysisk op på arbejde fem dage om ugen. Det kommer til at få enorm betydning for den måde, vi indretter vores kontorer og arbejdspladser. Samme fænomen ser vi også i undervisningssammenhæng, hvor onlineundervisning også vil vinde langt mere indpas på bekostning af det fysiske fremmøde,” siger Henrik Franck og fremhæver en anden stor forandring, nemlig at corona rykkede detailhandlen på nettet i et endnu hurtigere tempo end forventet.

”Det er jo en af de forventninger, vi har haft længe: At den fysiske detailhandel og de selskaber, der ejer bygningerne, vil få det svært. Den udvikling har COVID-19 accelereret. Nogle af de forandringer, vi har oplevet, er til gengæld midlertidige: Rejser, biografbesøg og hele den del, som kaldes oplevelsesøkonomien, kommer kraftigt igen over sommeren,” forklarer Henrik Franck og fortsætter:

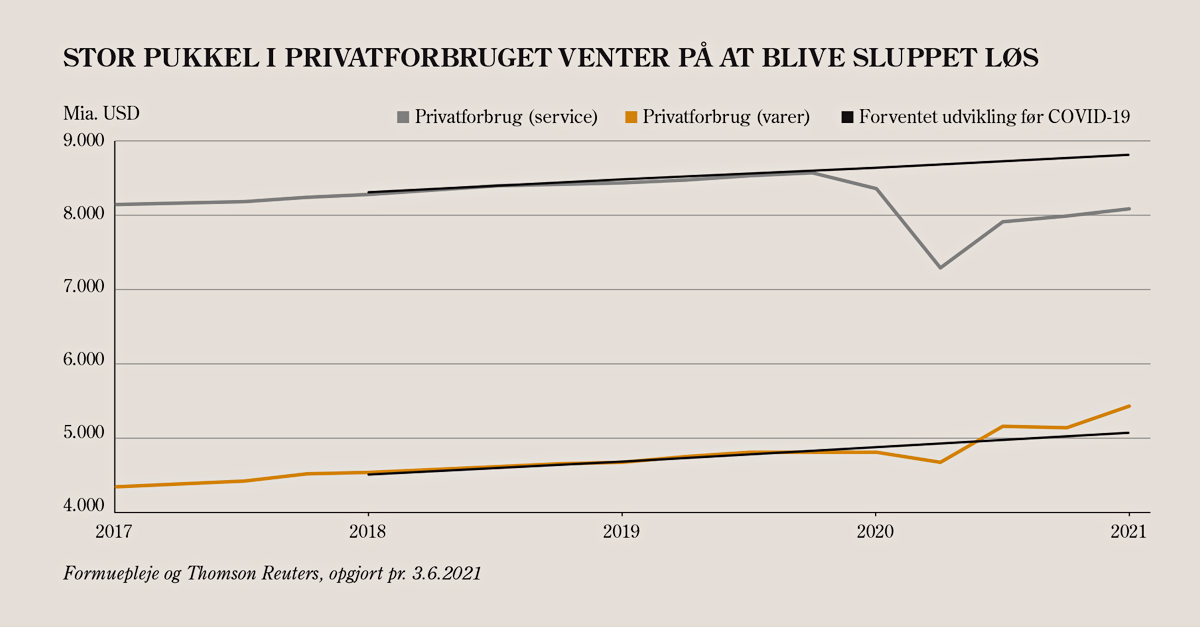

”Der gemmer sig helt sikkert et opsparet behov i forhold til at gå ud og rejse ud igen, så oplevelsesøkonomien skal nok vende tilbage i stort set samme form som før pandemien. De kraftige finans- og pengepolitiske stimuli over hele verden har takt med, at økonomierne genåbner. Når der først går hul på den ketchupflaske, vil det få enorm effekt på BNP på kort sigt,” siger Henrik Franck.

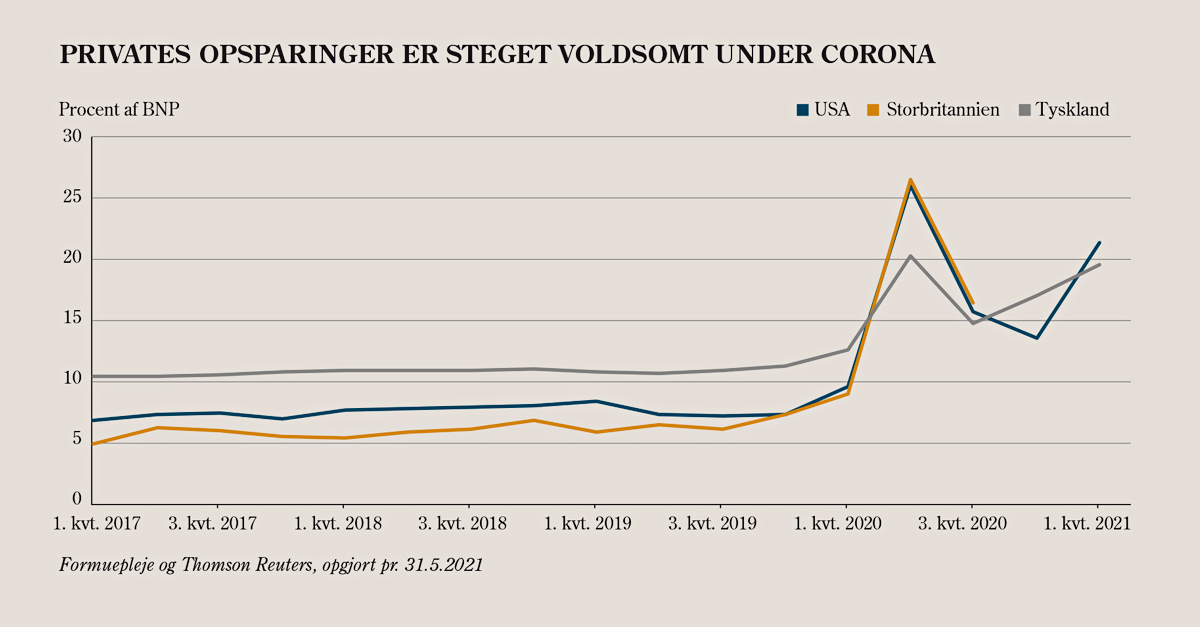

Når folk har fået flere penge mellem hænderne, og forbrugsmulighederne samtidig har været begrænset af nedlukningen, er det helt naturligt, at den private opsparing er steget.

”Når nu forbrugsmulighederne vender tilbage, vil vi opleve et meget kraftigt økonomisk opsving, hvilket allerede nu har medført betydelige flaskehalsproblemer mange steder i de globale forsyningskæder. Producenterne af mikrochips kan ikke følge med efterspørgslen, og det har ført til nedlukning af bilproduktionen flere steder. Vi ser også en generel prisstigning på råvarer, ligesom fragtraterne er eksploderet. De fleste af os har formentlig også oplevet, at der er meget lange leveringstider på de varer, vi bestiller. Det er en direkte konsekvens af den politik, der er ført,” forklarer Henrik Franck.

Betydningen af succesfulde vacciner i forhold til at få verdens økonomier i gang igen efter COVID-19 kan ikke overdrives.

”Nu kender vi tempoet af vaccineudrulningen og ved, hvordan vaccinerne virker – og ikke mindst, at de virker. Så der er allerede sket meget siden februar og marts 2020, hvor vi alle blev klar over, at COVID-19 var noget, vi skulle forholde os til. Men der er jo den store forskel på dengang og nu, at lange leveringstider dengang skyldtes, at der var lukket ned for produktionen, og nu handler det om, at knaphed på ressourcer og enkeltkomponenter er skyld i forsinkelser i vareleverancerne,” siger Henrik Franck.

Men en ting er vacciner og fornyet optimisme. Når det gælder de finansielle markeder, er det især centralbankerne, der kan bruges til at forklare, hvorfor coronapandemien ikke kan aflæses negativt i afkastene.

”Centralbankernes syn på inflation har ændret sig. Førhen var de – især i USA – meget præcise i forhold til, at de ville trykke på renteknappen, hvis inflationen nærmede sig 2 procent. Der har retorikken ændret sig, og udmeldingerne fra Federal Reserve (den amerikanske centralbank) går nu på, at de er OK med inflation over 2 procent i et stykke tid. I Europa har ECB (Den Europæiske Centralbank) ikke signaleret lige så stærkt, men man kan godt forvente, at noget lignende vil ske her også, men USA har det med at ligge et stykke foran i pengepolitikken,” fremhæver Henrik Franck, der også har noteret sig, at centralbankernes funktion i disse år virker udfordret:

”Førhen har de været uafhængige, men vi ser en tendens til, at de i højere grad bliver knyttet til staterne, og vi har en forventning om, at uafhængigheden vil være mindre synlig i de kommende år. Risikoen ved for tæt parløb mellem centralbanken og den politiske ledelse er, at der ikke altid bliver truffet de rigtige pengepolitiske beslutninger, som helt og holdent bør træffes ud fra, hvad der tjener økonomien bedst og ikke er beregnet til at sikre genvalg til politikerne. Det er en bekymrende tendens, som kan rykke ved den tillid til centralbankerne, der har været afgørende for den økonomiske stabilitet i en lang årrække.”

Førnævnte flaskehalsproblemer har også medført, at vi i 2021 igen er begyndt at tale om inflation. Det generelle prisstigningsniveau er steget kraftigere, end vi har set i mange år, og fænomenet gør sig i særlig grad gældende i USA, men Europa begynder også at røre på sig i den henseende.

”Nu stiller mange sig selv spørgsmålet om, hvorvidt det er afslutningen på flere årtier med konstant faldende inflation og begyndelsen på en ny epoke med accelererende inflation. I Formuepleje vurderer vi, at der hovedsageligt er tale om midlertidige prisstigninger. Vi forventer ikke, at accelererende inflation for alvor vil blive et tema i årene fremover, selv om det hidtil i år har stået øverst på dagsordenen. Men vi regner med, at der i en periode vil være et øget inflationspres, og det er en naturlig konsekvens af de øgede pengemængder, det enorme opsparede forbrugsbehov og den begyndende omlægning af forsyningskæderne,” siger Henrik Franck, der ikke er bleg for at erkende, at inflationen har løftet sig mere kraftigt end forventet i år:

”Men der er fortsat mange ting, der taler imod, at det skulle være vedvarende og ikke mindst, at inflationen blot tilnærmelsesvist kan nærme sig niveauet fra 1970’erne og 1980’erne. Dertil har for mange ting forandret sig. Centralbankerne er blevet langt dygtigere til at styre pengepolitikken, vi har ikke længere indeksering af priser og lønninger og blandt arbejdsmarkedets parter er forståelsen af de mekanismer, der udløser accelererende inflation og de negative konsekvenser herfra, langt bedre end dengang.”

Man kan ikke tale inflation uden at tale rentestigninger og frygten for disse. Det har skabt visse dønninger i rentemarkedet i 2021, selv om rentestigningerne i virkeligheden er relativt begrænsede – i hvert fald i et historisk perspektiv.

”Der har været rentestigninger, og i USA er den 10-årige rente steget fra 0,91 procent til 1,5 procent i begyndelsen af juni, og tidligere i foråret var den næsten 1,8 procent. Det er jo ikke i sig selv nogen kritisk rentestigning, men hastigheden i den har igen gjort det attraktivt for internationale obligationsinvestorer at investere i amerikanske obligationer frem for eksempelvis dansk realkredit, og det er en medvirkende årsag til, at danske realkreditobligationer er faldet siden årets start,” forklarer Henrik Franck, der også peger på, at renterne har ligget i så lavt et niveau, at de nærmest kun kunne stige derfra.

”Det er værd at huske, så at de stiger, er på ingen måde alarmerende, men skal også tages som et udtryk for den optimisme, der har indfundet sig, og at der er godt gang i økonomierne med den lempelige penge- og finanspolitik og relativt god fart i genåbningerne efter den gode vaccineudrulning, vi ser. Og rentestigninger begrundet i, at økonomien er i positiv udvikling, er i udgangspunktet ikke negative,” konstaterer Henrik Franck.

Artiklen er bragt i Magasinet FORMUE 03//2021

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning