Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

26. juli 2026

Af Equity Analyst Victor Revald

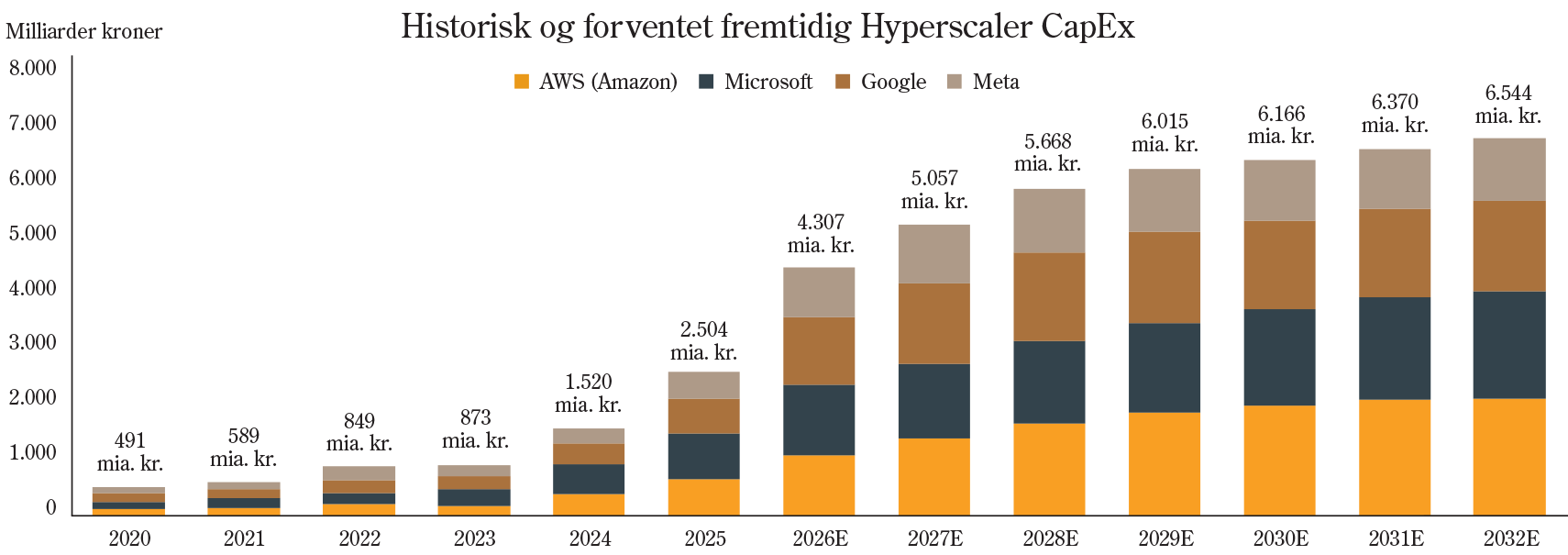

Verdens største teknologiselskaber – de såkaldte hyperscalers – investerer i år omkring 4300 milliarder kroner i AI-infrastruktur, og investeringerne forventes at vokse yderligere de kommende år. Alligevel er det ikke kapitalen, der sætter tempoet, men fysikken.

Bag kunstig intelligens gemmer sig en industriel værdikæde af en kompleksitet, der er svær at overdrive – og som i øjeblikket er presset på næsten alle niveauer.

Nvidias seneste AI-platform kræver over 50 unikke komponentkategorier, fra siliciumwafers (en siliciumwafer er en tynd, rund skive af silicium, der bruges som grundmateriale til at lave computerchips) og avanceret hukommelse til substrater, kølesystemer og strømforsyning. Før én enkelt AI-chip er klar, har den været igennem fabrikker i Taiwan, hukommelsesproducenter i Korea og USA, substratfabrikanter i Japan samt pakke- og testfaciliteter spredt over flere kontinenter. I en værdikæde med så mange led skal der ikke store forskydninger til, før det hele begynder at skure. Og i dag skurrer det bredt.

Den mest basale flaskehals til kunstig intelligens er elektricitet. Flere af de planlagte amerikanske datacentre i 2026 forventes at blive forsinket – ikke fordi der mangler chips eller finansiering, men fordi kritisk el-udstyr ikke kan leveres hurtigt nok.

Problemet er især naturgas-generatorer som kan danne strøm til datacentrene, samt transformere og koblingsudstyr, som forbinder datacentrene til elnettet eller generatorerne.

Før pandemien lå leveringstiden af transformere typisk på ét til to år. I dag kan den strække sig til op mod fem år, hvilket kan udfordre hvor hurtigt nye datacentre kan fungere operationelt. Producenter som Siemens Energy, Hitachi Energy, GE Vernova sidder alle med rekordstore ordrebøger fra kunderne, men opbygning af ny kapacitet kræver både tid og specialiseret arbejdskraft.

Når strømmen er sikret, flytter flaskehalsen ind i selve chippen. Moderne AI-chips kræver high-bandwidth memory (HBM) – en type hukommelse, der kan levere data med ekstrem hastighed direkte til processorens regneenheder. Uden tilstrækkelig HBM kan selv den mest avancerede processor ikke udnytte sin regnekraft. I takt med at AI-modellerne bliver mere avancerede, skal huske mere og have mere kontekst til de opgaver de udfører, desto mere stiger kravene til hukommelsesdelen i AI-chips. Man kan derfor tale om, at hukommelsen i AI-chippen i fremtiden vil være den strukturelle flaskehals for, hvor gode AI-modeller man kan lave.

HBM er markant mere krævende at fremstille end traditionel hukommelse. Én enhed HBM optager langt mere fabrikskapacitet, og kun tre globale aktører – Samsung, SK Hynix og Micron – kan producere i stor skala. Grundet bedre indtjening for producenterne på denne avancerede hukommelse prioriteres det at anvende deres produktionskapacitet på HBM. Det betyder samtidigt, at produktionen af den hukommelse, der bruges i pc’er, smartphones og tablets, reduceres, og deraf bliver der for lidt tilgængelig hukommelse til forbrugermarkedet. Som forbruger skal man derfor forvente, at priserne på forbrugerelektronik over det næste stykke tid vil blive sat op.

Selv når processor og hukommelse er produceret, mangler et afgørende trin: avanceret packaging. Her sammenkobles flere separate chips – både processor- og hukommelseschips – fysisk i én pakke, der fungerer som en samlet AI-chip. Det er denne samling, der gør moderne AI-chips så kraftfulde, men også så svære at producere. Kapaciteten domineres af TSMC og få specialiserede underleverandører, og den har været stort set udsolgt siden 2023. Nvidia alene har reserveret en betydelig del af den mest avancerede kapacitet flere år frem, hvilket giver dem en strategisk fordel i at have sikret den næste generation af AI-chips.

Herefter følger test – endnu en ofte overset flaskehals. Hver ny generation af AI-chips er mere kompleks og kræver længere testtid, samtidig med at volumen stiger. Markedet er i praksis et duopol, domineret af japanske Advantest og amerikanske Teradyne, som begge nyder godt af den strukturelle efterspørgsel og kapacitetsudfordring.

Bag flaskehalsene gemmer sig et velkendt dilemma: Leverandører er historisk blevet straffet for at overinvestere, når efterspørgslen vendte. Derfor udvides kapaciteten forsigtigt, selv med fyldte ordrebøger. Hyperscalerne forsøger at indgå flerårige kontrakter, der giver investeringssikkerhed, men selv med kontrakter i hånden tager det år at bygge fabrikker, installere udstyr og uddanne specialister, mens efterspørgslen fortsætter med at vokse.

Elon Musks annoncering af projektet "Terafab", der skal samle og automatisere store dele af produktionen af AI-chips under ét tag, understreger, hvor strategisk vigtig adgangen til avancerede chips er blevet. Musk argumenterer for, at efterspørgslen efter AI-kapacitet vokser så hurtigt, at selv en massiv udbygning hos de eksisterende producenter risikerer at være utilstrækkelig. Derfor ønsker han at opbygge sin egen produktionskapacitet.

Men selv et ambitiøst projekt som Terafab vil fortsat være afhængigt af den eksisterende værdikæde af maskinproducenter, materialeleverandører og komponentproducenter. Projektet skaber derfor ikke mindre efterspørgsel i værdikæden – tværtimod. Det illustrerer, at adgangen til AI-chips i stigende grad kan blive en afgørende konkurrencefaktor, og at de bedst positionerede selskaber i værdikæden kan stå med en betydelig og langvarig strukturel efterspørgsel i ryggen.

For investorer betyder det samlede billede, at de selskaber, der kontrollerer de mest kritiske flaskehalse i AI-værdikæden, kan stå med en usædvanlig stærk og potentielt langvarig prissætningskraft. AI-ambitionerne kan ganske enkelt ikke realiseres hurtigere, end den fysiske værdikæde tillader det – uanset hvor mange milliarder der investeres.

Samtidig er mange af de mest centrale leverandører højt specialiserede virksomheder med årtiers teknologisk knowhow, tætte kunderelationer og produkter, der udgør en kritisk del af kundernes produktionsproces. I denne del af industrien er konsekvenserne af fejl meget store. En enkelt komponent eller maskine, der ikke lever op til kravene, kan forsinke eller reducere udbyttet i produktionen længere ude i værdikæden. Derfor vælger kunderne ofte den dokumenterede løsning frem for den nye og uprøvede leverandør.

Det skaber en betydelig adgangsbarriere for nye konkurrenter og gør det vanskeligt at udfordre de etablerede aktører, selv i perioder med kraftigt stigende efterspørgsel. Resultatet er, at de selskaber, der allerede i dag sidder på de kritiske teknologier og produktionskapaciteter, ofte står stærkere, jo mere industrien vokser.

Mange af disse selskaber opererer i industrier med en lang historie af cykliske udsving, og det har gjort en del investorer tilbageholdende. Frygten for at stå med dyre aktier, når cyklen vender, er velkendt og velbegrundet. Men netop den forsigtighed har også betydet, at markedet i perioder har undervurderet både styrken og varigheden af den efterspørgsel, som den globale AI-udbygning skaber.

Nye fabrikker, alternative leverandører og teknologiske gennembrud kan over tid øge kapaciteten og lette presset i værdikæden. Men den slags forandringer tager typisk år – ikke kvartaler. Så længe efterspørgslen efter AI vokser hurtigere end udbuddet, vil de etablerede leverandører derfor kunne fastholde en stærk position og betydelig prissætningskraft.

Den største risiko er, at efterspørgslen efter regnekraft udvikler sig anderledes end forventet. Hvis fremtidige gennembrud gør det muligt at skabe mere avancerede AI-systemer med markant mindre computerkraft, eller hvis virksomhedernes investeringer i AI viser sig at være mindre omfattende end ventet, kan behovet for ny kapacitet falde. I så fald vil presset på værdikæden aftage, og indtjeningspotentialet hos de mest eksponerede leverandører vil blive udfordret.

Vi vurderer, at presset på værdikæden vil fortsætte et godt stykke tid endnu. Flaskehalsene er reelle, kapacitetsudvidelser tager år, og efterspørgslen efter stadig mere avancerede chips og energi vokser fortsat. Men cykliske industrier vender, og når det sker, går det ofte hurtigt. Derfor er det vigtigt at forstå de underliggende dynamikker i værdikæden, så man som investor forstår hvorfor og hvornår billedet begynder at ændre sig.

Denne artikel har været bragt i seneste udgave af Magasinet FORMUE. Du kan læse magasinet via linket her.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning