Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

11. juli 2026

Af Chief Communication & PR Manager Allan Jørgensen

Ved Formueplejes kvartalsorientering samler investeringsdirektør Rasmus Cederholm og viceinvesteringsdirektør Otto Friedrichsen trådene fra seneste kvartal på finansmarkederne og den geopolitiske scene. De gennemgår Formueplejes investeringsløsninger og afkast, og så ser de fremad på hvad investorerne kan forvente den kommende tid.

Andet kvartal 2026 blev i høj grad defineret af eftervirkningerne af den amerikanske invasion af Iran i slutningen af februar. Konflikten kulminerede med en lukning – eller i hvert fald en kraftig indskrænkning – af Hormuzstrædet, som en betydelig del af verdens olieeksport passerer igennem.

Effekten var umiddelbar og markant: Oliepriserne steg fra omkring 70 dollar tønden til over 120 dollar, før de i løbet af kvartalet faldt tilbage til udgangspunktet, i takt med at situationen deeskalerede.

Ifølge Rasmus Cederholm tyder terminspriserne på, at markedet hele tiden har betragtet chokket som midlertidigt – men han understreger samtidig, at der endnu ikke er en fuldt bekræftet genåbning af strædet, når man kigger på skibstrafik og statistik. Markedet priser altså situationen som løst, selvom den reelt ikke er det.

Olieprisstigningen satte for alvor gang i en frygt for fornyet inflation – denne gang drevet af energipriser, ligesom man så det i 2021-2022. Kombineret med tegn på aftagende vækst betegner Cederholm situationen som et stagflation light scenarie: ikke en fuldbyrdet stagflation, men et tema, der ifølge Formuepleje kan få stor betydning for markederne, hvis det udvikler sig.

Centralbankerne har allerede reageret på den skærpede retorik. Den europæiske centralbankchef Christine Lagarde har hævet renten for første gang i knap tre år, og markedet er vendt 180 grader i sine forventninger til den amerikanske centralbank: Ved årets begyndelse prissatte markedet to rentenedsættelser ind i 2026 – nu forventes i stedet en renteforhøjelse inden årsskiftet.

Den forgangne uge opstod der igen uro, da Trump under NATO-topmødet udmeldte, at han anså våbenhvilen mellem USA og Iran som brudt. Det skabte igen uro på aktie- og finansmarkederne med umiddelbare fald til følge.

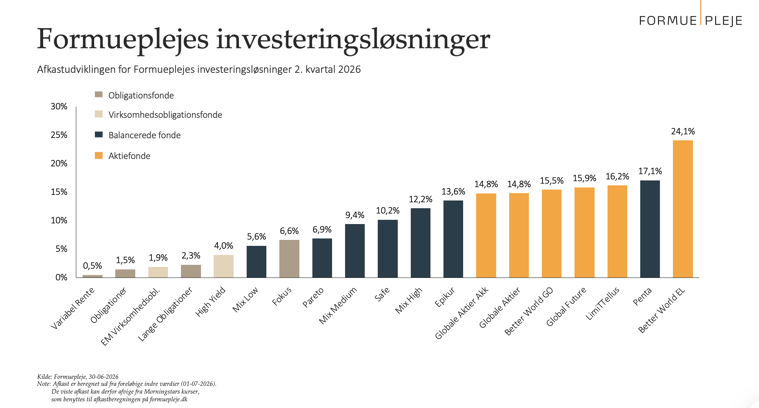

På trods af den geopolitiske uro leverede Formueplejes investeringsløsninger positive afkast på tværs af aktier, obligationer og råvarer i andet kvartal. Mønsteret var tydeligt: Jo lavere risiko, desto lavere afkast – statsrenter steg omkring 1-1,5 procentpoint, mens virksomhedsobligationer gav et højere bidrag.

På aktiesiden var Asien kvartalets store vinder med afkast på 11-12 procent, mens Europa klarede sig svagest. Den fælles nævner for de bedst performende markeder var eksponering mod teknologi – en sektor, der leverede over 40 procent i afkast i løbet af kvartalet alene. Det er en fuldstændig U-vending i forhold til første kvartal, hvor olieselskaber var vinderne og IT-sektoren blandt taberne.

Blandt Formueplejes egne foreninger gik det bedst for den bæredygtige fond Environmental Leaders, som leverede et afkast på 24 procent. Konceptforeningerne Pareto, Safe, Epikur og Penta viste alle stærke, positive afkast, der samtidig slog deres respektive benchmarks.

Den positive udvikling kom blandt andet fra en taktisk aktieovervægt, som blev etableret ved udgangen af første kvartal og fastholdt gennem april og dele af maj, inden den blev bragt tilbage til neutral efter aktiemarkedets kraftige stigning.

Siden ChatGPT blev lanceret i november 2022, har den amerikanske teknologisektor givet et afkast på over 190 procent – mod cirka 90 procent for det brede amerikanske aktiemarked. Ifølge Otto Pedersen er andet kvartal 2026 dog særligt bemærkelsesværdigt, fordi spændet mellem teknologi og det brede marked har udviklet sig ekstraordinært kraftigt netop i denne periode.

Udviklingen har også ændret markedets sammensætning fundamentalt: Halvlederindustrien – for få år siden en lille del af det samlede billede – udgør i dag den største industrigruppe i det amerikanske aktieindeks med knap 20 procent, drevet af markant indtjeningsvækst.

I det nuværende og fremtidige investeringsmiljø bliver opgaven at finde selskaberne med reel og vedvarende indtjeningsevne – ikke blot høje forventninger. Med flaskehalse i investeringsaktiviteten omkring kunstig intelligens kan udviklingen fortsætte, men investorer skal være opmærksomme på, at dele af segmentet prisfastsættes ud fra meget optimistiske forventninger til fremtiden.

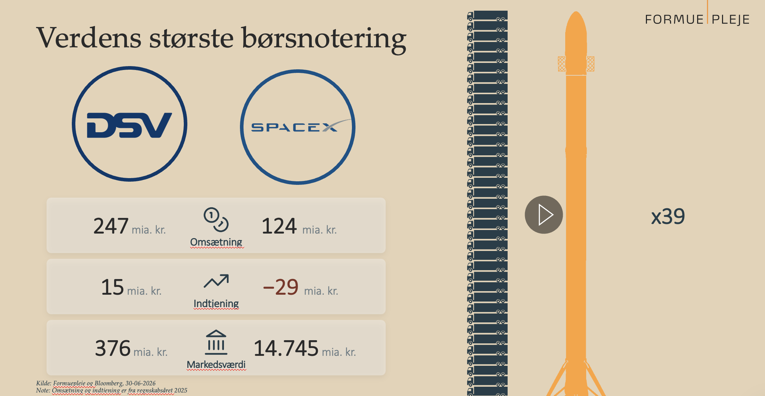

Kvartalets store samtaleemne var Elon Musks rumfartsselskab SpaceX, der blev børsnoteret i juni som verdens hidtil største børsnotering.

Børsnoteringen indeholder ifølge Otto Friedrichsen nogle punkter, investorer skal være opmærksomme på

Formuepleje går ind i andet halvår med en neutral aktievægt efter at have været overvægtet med op til 10 procent i store dele af andet kvartal.

Den neutrale position skal ifølge Rasmus Cederholm ikke tolkes som en defensiv exit fra aktiemarkedet, men som en balanceret tilgang: Der er fortsat tocifret global indtjeningsvækst i udsigt både i år og næste år, drevet af massive IT-investeringer – men samtidig er der uafklarede risici, der kan skabe modvind i andet halvår. Formuepleje står klar til at øge aktieeksponeringen igen, hvis markedet skulle falde tilbage.

På obligationssiden fastholder Formuepleje overvægt af varighed i dansk realkredit, hvor rentespændet vurderes stabilt på et relativt lavt niveau. På virksomhedsobligationer har man derimod en svag undervægt, finansieret af aktier, fordi forholdet mellem prisfastsættelsen af kreditspænd og aktier ikke vurderes tilstrækkeligt attraktivt.

Husk at Formuepleje afholder næste kvartalsorientering onsdag den 7. oktober i Aarhus og torsdag den 8. oktober i Hellerup.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning