Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

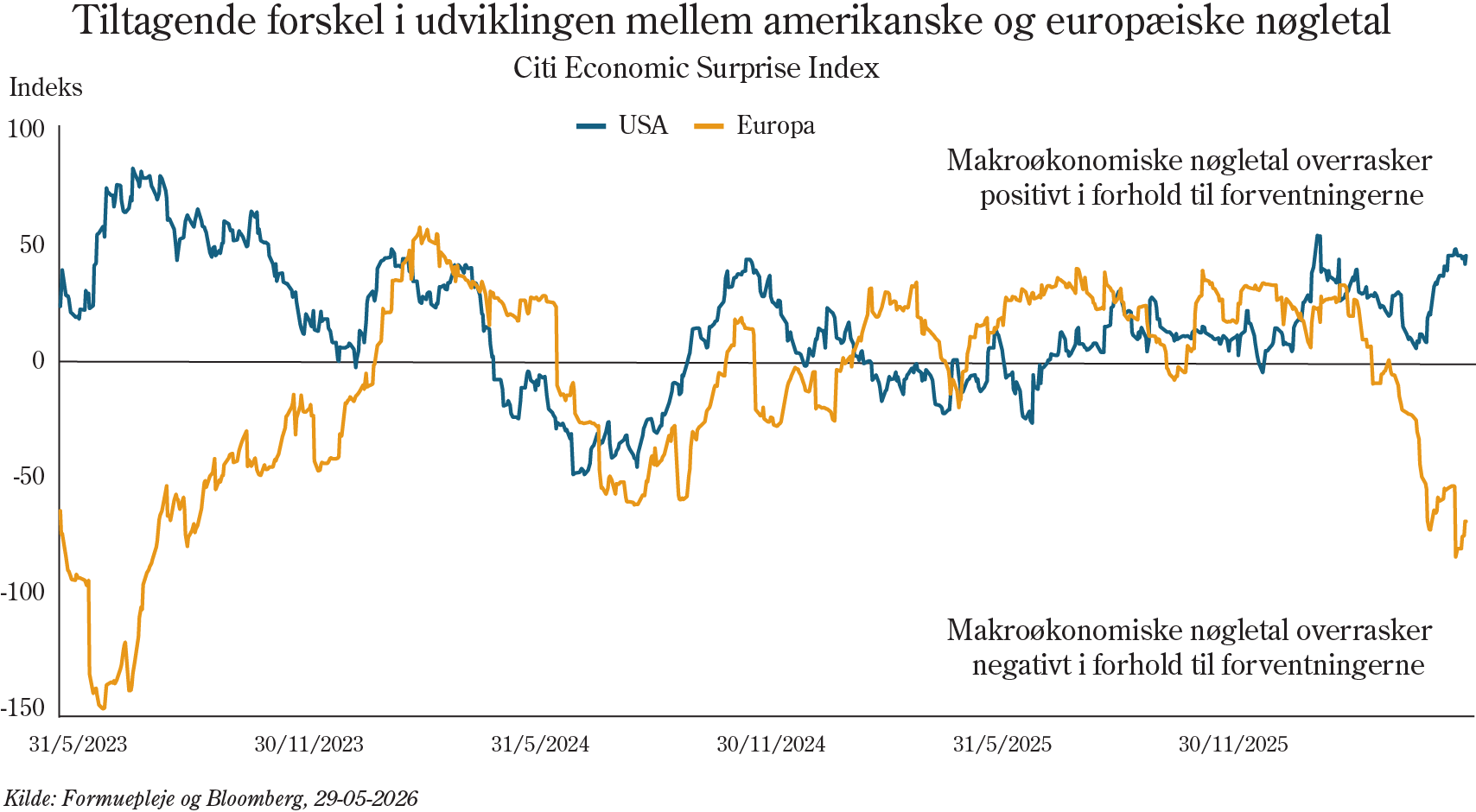

I maj blev de makroøkonomiske forskelle mellem USA og Europa yderligere bekræftet, hvilket også afspejles i udviklingen i Citi Economic Surprise-indeksene: Amerikanske nøgletal har generelt overrasket analytikerne positivt, mens europæiske data fortsat har skuffet relativt til forventningerne.

USA: I USA peger data fortsat på robust underliggende efterspørgsel. Arbejdsmarkedet er i balance med stabil, omend lavere, jobskabelse og en ledighed tæt på historisk lave niveauer. Detailomsætning og forbrugsindikatorer viser samtidig, at husholdningerne stadig driver væksten. De højere energipriser begynder dog i tiltagende grad at udfordre den amerikanske forbruger. Samlet har makrotallene overrasket positivt, hvilket indikerer, at økonomien er mere modstandsdygtig end frygtet, og at væksten i høj grad er selvbærende.

Euroområdet: Euroområdets overordnede inflation steg til 3,0 pct. år/år i april fra 2,6 pct. måneden før, primært drevet af energi, som steg med hele 10,8 pct. Samtidig aftog serviceinflationen til omkring 3,0 pct., og kerneinflationen faldt til ca. 2,2 pct. Dermed er inflationspresset i stigende grad koncentreret omkring energi og vare- og serviceydelser, mens den underliggende efterspørgsel fremstår svagere.

Forskellen er central: I USA afspejler inflationen en stærk indenlandsk økonomi med servicedrevne prisstigninger. I Europa er inflationen i højere grad drevet af udbud - især energi – oven på en svag vækst. Samtidig peger aktivitetsindikatorer på lavere momentum i Europa, hvor nøgletal skuffer oftere i forhold til forventningerne.

Strukturelt kan forskellene tilskrives en mere ekspansiv finanspolitik og højere produktivitetsdynamik i USA, mens Europa fortsat er mere eksponeret mod energipriser, global industrikonjunktur og strammere kreditvilkår. Resultatet er klare økonomiske forskelle: USA leverer fortsat positive vækstoverraskelser trods høj inflation, mens Europa oplever en mindre gunstig kombination af svag realøkonomi og inflationsimpulser fra eksterne faktorer.

Samlet bekræfter maj således fortsatte forskelle mellem USA og Europa – både i makrodata og i karakteren af inflationen – med væsentlige implikationer for de to regioners centralbanker og pengepolitik.

Den seneste tids geopolitiske spændinger og nye udbudsforstyrrelser omkring Hormuz-strædet har ført til ovenstående forskelle i inflationsdynamikkerne mellem USA og Europa og deraf en fornyet inflationsfrygt. Kan inflationsdynamikken komme til at minde om det, vi så i 1970’erne? Det er en relevant risiko at forholde sig til, men efter vores vurdering er forudsætningerne for et egentligt 1970’er-lignende inflationsregime ikke til stede.

Det afgørende ved 1970’erne var ikke alene oliechok og udbudsforstyrrelser. Det var kombinationen af store udbudsstød, et meget stramt arbejdsmarked og en begrænset troværdighed omkring pengepolitikken. Da lav inflation ikke længere blev opfattet som et troværdigt langsigtet anker, blev inflationsforventningerne mere adaptive: høj inflation i dag øgede forventningen om høj inflation i morgen. Det blev selvopfyldende, og dermed ændrede inflationsdynamikken karakter.

I årene efter pandemien så vi i princippet en lignende cocktail af stramme arbejdsmarkeder og betydelige udbudsforstyrrelser. Alligevel førte det ikke til et varigt 1970’er-regime. En væsentlig forklaring er, at centralbankerne i dag har en langt stærkere troværdighed, når det gælder inflationsbekæmpelse. Renteforhøjelserne efter pandemien var kraftige, og det sikrede, at de langsigtede inflationsforventninger forblev velforankrede.

I den nuværende situation er der igen risiko for midlertidigt inflationspres fra udbudssiden. Men arbejdsmarkederne fremstår ikke markant overophedede, og de langsigtede inflationsforventninger indikerer fortsat tillid til, at centralbankerne vil bringe inflationen tilbage mod målsætningen.

Derfor vurderer vi, at et scenarie med et forbigående inflationsstød er langt mere sandsynligt end et varigt regimeskifte.

Det betyder ikke, at risikoen skal ignoreres. Et mere bekymrende scenarie ville kræve en vedvarende stramning af arbejdsmarkedet, gentagne udbudsstød og tegn på, at husholdninger og virksomheder begynder at tvivle på centralbankernes vilje til at sikre lav inflation på den længere bane. Det er derfor især udviklingen i arbejdsmarkedet, inflationsforventninger og ikke mindst centralbankernes troværdighed, vi følger tæt.

Globale aktier bidrog positivt til afkastet i Formueplejes blandede investeringsløsninger i maj. Det globale aktieindeks, MSCI World All Countries, leverede et afkast på 5,7% i en måned, hvor fokus var på afslutningen af regnskabsaflæggelserne for årets første kvartal og bevægelserne forårsaget af investeringer i kunstig intelligens, alt imens den fortsatte konflikt mellem USA og Iran lurede i kullisen.

Anført af Sydkorea (+26,8 %) og Taiwan (+16,9 %) leverede Emerging Markets månedens bedste afkast på tværs af regioner med et afkast på 10,2 %. USA og Japan leverede henholdsvis 5,8 % og 5,3 %, mens Europas afkast på 3,3 % i høj grad kan tilskrives øget sårbarhed over for udviklingen i Mellemøsten samt en lavere eksponering mod teknologisektoren. Teknologisektoren var netop den dominerende med et afkast på 17,9 %, hvor selskaber inden for værdikæden for kunstig intelligens oplevede markante kursstigninger som følge af ændrede behov for den videre udvikling af AI-modeller. Dette tema udfoldes detaljeret i sommerens udgave af magasinet Formue, hvor du kan læse mere om, hvorfor fokus er skiftet fra selskaber som NVIDIA til bl.a. Micron, Samsung og SK Hynix i løbet af første halvår.

Mod slutningen af måneden var størstedelen af regnskabsaflæggelserne for årets første kvartal i hus. 11 ud af 11 sektorer i det brede amerikanske aktieindeks, S&P 500, leverede et bedre regnskab end ventet målt på omsætning og indtjening, hvilket understøttede afkastene. Selvom det igen var inden for teknologi, at vækstraterne var størst, var medianvækstraten for de amerikanske selskaber stærk. Det mest bemærkelsesværdige var dog, at opsvinget i fremtidig indtjeningsvækst tog til i styrke, hvorfor analytikerne aktuelt forventer en af de stærkeste perioder for indtjeningsvækst nogensinde.

Maj blev en blandet måned for obligationer, hvor hovedtemaet var den fortsatte krise i Mellemøsten.

Dog var der markante forskelle på tværs af forskellige rentemarkeder, da europæiske renter faldt med henved 0,10 %, mens de amerikanske renter steg med små 0,20 %.

Obligationsfondene i Formuepleje klarede sig godt gennem måneden og leverede et positivt afkast på 3,7% Dette var primært drevet af en fortsat høj eksponering til renter samt forskellen mellem obligationer og den rente, vi funder os til. Der var ikke den store performance at hente i merrenten fra danske realkreditobligationer, der forholdt sig i ro.

Det er i sagens natur ikke voldsomme udsving, men de illustrerer, hvordan stødets karakter har forplantet sig i det finansielle system. I starten var der stort fokus på, at dette stød til energipriserne ramte hårdest i økonomier som Europa og Asien, der er energiimportører, mens den amerikanske økonomi er noget mindre direkte udsat som energieksportør. Men dette har ændret sig gennem maj: Effekten synes allerede indpriset i Europa, mens de realøkonomiske konsekvenser i tiltagende grad rammer de amerikanske forbrugere.

For de globale inflationsforventninger er der dog ikke ændret meget, hvilket har aflejret sig i en forventning om lidt over 2 x 0,25% renteforhøjelser fra den europæiske centralbank og stigende forventning om cirka en halv renteforhøjelse fra den amerikanske centralbank.

Det tematiske i ovenstående vil formentlig fortsætte noget tid, og spørgsmålet er, hvorvidt den nytiltrådte amerikanske centralbankchef Kevin Warsh vil blive nødt til at adressere dette ved at indikere en højere rentesti, end han ellers har været fortaler for.

De opdaterede porteføljesammensætninger i vores gearede løsninger – introduceret i januar – leverede igen solide, positive afkast i maj.

Som i april var aktier den primære drivkraft for afkastet. Men obligationskomponenterne samt de obligationslignende investeringer i den nye porteføljekonstruktion – herunder positioner i inflationsswaps – bidrog også væsentligt.

Vi ser især to forklaringer på de positive tendenser i maj. For det første er inflationsfrygten aftaget en smule. Situationen i Iran og omkring Hormuz-strædet er fortsat anspændt, men der er tegn på, at parterne søger en forhandlingsløsning. Det har dæmpet noget af den bekymring for inflation, som har præget markederne siden begyndelsen af marts.

Derudover bidrog vores mere kortsigtede, taktiske positioner positivt til afkastet i de gearede løsninger. Det gælder især vores største taktiske position – en overvægt i aktier kombineret med en undervægt i kreditspænd. Positionen bygger på vurderingen af, at kreditobligationer er relativt højt prissat og derfor har et begrænset afkastpotentiale. Til sammenligning ser vi fortsat bedre muligheder i aktiemarkederne – en vurdering, der også har båret frugt i den forgangne måned.

INVESTERINGSSTRATEGI

De stærke aktiemarkeder fortsatte, som omtalt ovenfor, gennem maj, og Formuepleje benyttede muligheden for at reducere aktieeksponeringen til neutral. Opkøb af aktier gennem marts har således været et stærkt bidrag til den samlede kursudvikling i Formuepleje-foreningerne, og med meget af risikopræmien priset ud af aktier – uden at der endnu er fundet en permanent løsning i Mellemøsten – har vi taget gevinsten for nuværende.

Formueplejes foreninger med aktier og obligationer viste stærke afkast med de primære bidrag fra aktier og obligationer. Samlet endte måneden med positive afkast på mellem 1,7% til 6,3% for Formueplejes blandede investeringsløsninger.

Ultimo maj 2026

Neutral. Prioritering af globale kvalitetsaktier med langsigtet fokus.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Overvægt med overvægt af rentefølsomhed og spændrisiko over for benchmark.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning