Vores investeringskoncept

Vi stræber efter et højt langsigtet afkast

Uanset hvilken risikoprofil du vælger, så stræber vi altid efter at levere så højt et afkast til dig som muligt.

Det makroøkonomiske miljø har i stigende grad haft karakter af et “stagflation light”-scenarie, hvor væksten fortsat er positiv, men udfordres af højere energiomkostninger og pres på realindkomster.

Global vækst forventes af Den Internationale Valutafond (IMF), fortsat at ligge omkring 3% i 2026, men med betydelige regionale forskelle og en særlig sårbarhed i Europa, hvor væksten flere steder er stagneret. Samtidig er væksten i stigende grad afhængig af relativt få drivkræfter – ikke mindst investeringer relateret til kunstig intelligens.

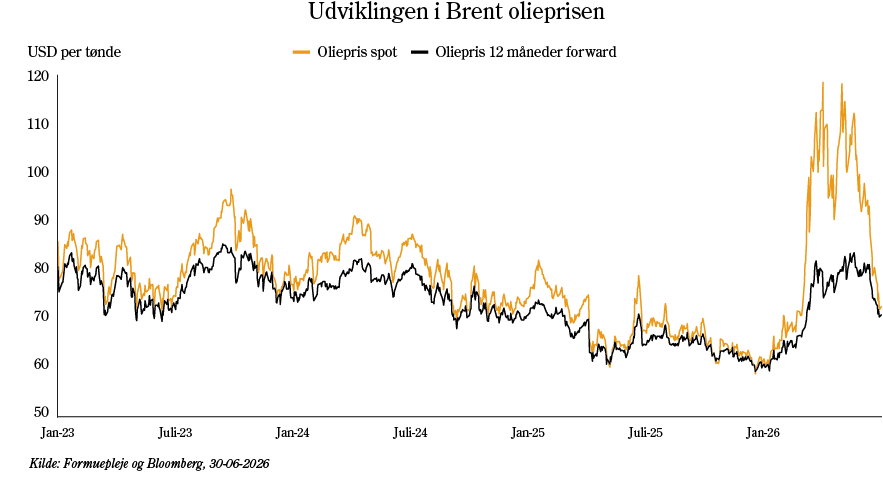

Geopolitikkens påvirkning på markederne sker først og fremmest via energipriserne. Olieprisen steg kraftigt i forbindelse med konflikten i Mellemøsten og nåede niveauer tæt på 100 USD pr. tønde Brentolie i starten af juni, inden den igen faldt til tæt på 70 USD pr. tønde mod slutningen af måneden. Selvom prisnormalisering isoleret set bidrager til en mere positiv markedsstemning, er udgangspunktet fortsat et råvaremarked præget af stramhed. Lagrene er blevet reduceret betragteligt, og både logistiske udfordringer og politisk usikkerhed betyder, at råvarepriserne forventes at forblive højere i en længere periode.

Konflikten mellem USA og Iran og ikke mindst udsigten til en holdbar våbenhvile har også sat markante aftryk på råvarepriser, inflationsforventninger og renteniveauer. Samtidig fortsatte aktiemarkederne fremgangen, drevet af strukturelle vækstforventninger knyttet til kunstig intelligens, hvilket har resulteret i en stadig mere udtalt divergens mellem aktier og obligationer, specielt på det amerikanske marked.

Det har været centralt for udviklingen på rentemarkederne. Efter en periode med forventninger om gradvise rentenedsættelser er renterne igen kommet under opadgående pres. I euroområdet markerede Den Europæiske Centralbank et afgørende vendepunkt ved at hæve renten for første gang i næsten tre år som reaktion på tiltagende inflationspres, særligt fra energi. I USA har centralbanken foreløbigt fastholdt renten, men kommunikationen indikerer en øget sandsynlighed for yderligere stramninger senere på året, hvilket understøtter det generelle billede af, at pengepolitikken igen bevæger sig i en mere restriktiv retning.

Hvor store dele af måneden havde stagnerende vækst og accelererende inflation som omdrejningspunkt i et ”stagflation light”-scenarie, syntes en lavere oliepris at lette markedsstemningen mod slutningen af måneden med fokus på bl.a. positive aktiemarkeder.

Ser man frem mod andet halvår, vil udviklingen i tre primære forhold være afgørende for markedsretningen:

Formueplejes hovedscenarie er fortsat en løsning på konflikten i Mellemøsten samt en deraf følgende stabilisering i energipriserne og inflationen. Den underliggende vækst er accelereret, særligt i USA, og forventes at forblive robust frem mod 2027.

I Europa er væksten lavere og med ulige bidrag på tværs af regionen. Det er dog vores forventning, at den underliggende europæiske økonomi kommer til at bidrage positivt til global vækst, og at potentialet i de kommende års investeringer i forsvar, IT, infrastruktur m.m. vil understøtte aktiviteten.

Globale aktier bidrog med et samlet positivt afkast i løbet af juni. Det globale aktieindeks, MSCI World All Countries, gav et afkast på +1,5% målt i danske kroner. Afkastet for danske investorer var godt hjulpet på vej af en styrkelse af den amerikanske dollar over for den danske krone på +2,3%.

Blandt aktiemarkedets sektorer bød måneden på relativt kraftige sektorrotationer, hvor årets ”efternølere” klarede sig bedst, og årets vindere klarede sig mindre godt. De stærkeste afkast var dermed at finde blandt finans (+5,7%) og sundhed (+7,2%), mens kommunikationsservices (-5,3%) og energi (-4,2%) klarede sig mindre godt.

Årets dominerende sektor, IT, bød dog på væsentlige forskydninger inden for sektoren, hvor industrigrupperne for semikonduktorer (+13,7%) og hardware (-0,2%) klarede sig fornuftigt, mens software (-12,2%) fortsatte nedturen, som har kendetegnet hele 2026.

Formueplejes globale aktiestrategier klarede sig godt igennem måneden, og alle strategier leverede et positivt merafkast.

Formueplejes obligationsportefølje leverede positive afkast på 1,4% gennem måneden, hvor primært eksponering mod rentefølsomhed samt forskellen mellem renten på obligationsbeholdningen og lånerenten var med til at trække afkastet i positivt terræn.

Rammeaftalen om fred i Mellemøsten lagde en dæmper på renteudsvingene, og måneden endte i et lavere niveau. Effekten var endnu mere tydelig i markedets forventninger til inflation, hvor eksempelvis den 2-årige inflation i Europa faldt med 0,5 procentpoint til niveauer kun lige over niveauerne fra årets første kvartal.

Der er opstået en mindre diskrepans mellem retorikken fra de store globale centralbanker, herunder den amerikanske Fed og den europæiske ECB. Dette har påvirket markedets forventninger til de mellemlange renter. Selvom Fed var overraskende fokuseret på potentielle renteforhøjelser, og ECB fastholdt en balanceret, men høgeagtig tone, er de finansielle markeder begyndt at handle f.eks. 5-årige renter ned mod de korte renter.

Dette signalerer en forventning om, at centralbankerne muligvis vil hæve renterne yderligere, men også at det på lidt længere sigt kan få den konsekvens, at centralbankerne bliver nødt til at sænke renterne igen.

Kigger vi på de danske markeder, var der roligt, hvilket afspejles i den yderst stabile merrente, der kan opnås ved at købe danske realkreditobligationer relativt til danske statsrenter.

Der har været mere fokus på valutakursen mellem euro og danske kroner. Det er ikke noget, der typisk får stor opmærksomhed, men den danske krone handler aktuelt svagt over for euroen. Det vil typisk være et forvarsel om, at den danske centralbank kan blive nødsaget til at agere via enten valutaintervention eller en selvstændig renteforhøjelse for at styrke den danske krone, hvilket er centralbankens mandat.

Blandt de øvrige aktivklasser i kapitalforeningerne understøttede en undervægt i energi det relative afkastbidrag, mens svagheden i ædelmetaller som guld og sølv, der bl.a. faldt som følge af højere realrenter, trak ned i afkastet.

Lavere inflationsforventninger bidrog positivt til det samlede afkast gennem solgte instrumenter på inflation, og afslutningsvis medvirkede den fortsatte styrkelse af dollaren til en udbygning af det positive afkastbidrag herfra gennem 2. kvartal.

En stærk afkastudvikling på tværs af de forskellige aktivklasser i Formueplejes kapitalforeninger fortsatte gennem juni måned og sender det samlede afkast på tværs af Formuepleje Pareto, Safe, Epikur og Penta op med mellem 4,2%-8,9% gennem første halvår af 2026.

Det er et afkast, som matcher de respektive foreningers individuelle benchmark.

Isoleret set for juni viste Formueplejes blandede investeringsløsninger et afkast på mellem 1,0% og 2,7%.

Ultimo juni 2026

Neutralvægt. Prioritering af kvalitetsaktier og ESG-relaterede aktier.

Undervægt og lav eksponering til de mest forgældede high yield-selskaber. Overvægt af emerging markets og Europa på bekostning af USA.

Maksimal eksponering med svag overvægt i varighed over for benchmark samt overvægt af spændrisiko.

Disclaimer

Ovennævnte er udarbejdet af Formueplejekoncernen til orientering og kan ikke betragtes som en opfordring om eller anbefaling til at købe eller sælge noget værdipapir. De nævnte oplysninger med videre kan heller ikke betragtes som anbefalinger eller rådgivning af juridisk, regnskabsmæssig eller skattemæssig karakter. Formueplejekoncernen kan ikke holdes ansvarlig for tab forårsaget af kunders/investorers dispositioner – eller mangel på samme – på baggrund af oplysningerne i ovennævnte. Vi har bestræbt os på at sikre, at oplysningerne i ovennævnte er fuldstændige og korrekte, men kan ikke garantere dette og påtager os intet ansvar for fejl eller udeladelser.

Investorer gøres opmærksom på, at investering kan være forbundet med risiko for tab, som ikke på forhånd kan fastlægges, ligesom tidligere afkast og kursudvikling ikke kan anvendes som en pålidelig indikator for fremtidige afkast og kursudvikling. For yderligere information kontakt venligst info@formuepleje.dk

Få en second opinion eller bestil en intropakke og få mere viden om, hvad vi kan gøre for dig.

Få en uforpligtende intropakke og læs mere om Formuepleje, vores investeringsløsninger, og hvad vi kan gøre for dig og din formue.

Hold dig opdateret om investering, privatøkonomi og den aktuelle udvikling på de finansielle markeder med Formueplejes nyhedsbrev.

Bliv kontaktet af en rådgiver og få en uforpligtende snak om, hvad vi kan gøre for dig og din økonomi.

Vores investeringskoncept

Vores fonde

Personlig rådgivning