Når man skal vurdere, hvor god en investering er eller har været, er det ikke tilstrækkeligt blot at kigge på afkastet. Man kan for eksempel ikke alene ud fra afkastet konkludere, at den investeringsforening, der har givet 10% i afkast, har været bedre eller dygtigere end den, der har givet 7% i afkast i samme periode. Hvis nu det høje afkast er opnået ved, at der har været dobbelt så høj risiko, så har strategien måske ikke været bedre, men blot mere aggressiv?

Sammenligning af forskellige investeringers afkast, bør derfor kun ske, hvis de også har haft den samme risiko. Det er ikke særlig ofte, at man står over for at skulle sammenligne en række investeringer, der har præcis samme risiko. Derfor har vi brug for et nøgletal, der fortæller os, hvor godt afkastet har været i forhold til den risiko, der fulgte med. Og det er netop det, som Sharpe ratio kan.

Definition

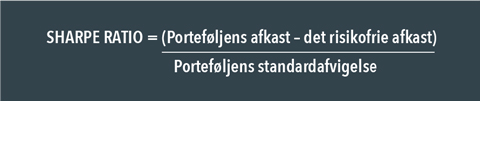

Nøgletallet er udtænkt i 1966 af den amerikanske økonom og senere Nobelprisvinder, William F. Sharpe, og fortæller os, hvor meget afkast der er leveret pr. risiko-enhed. Eller hvis man skal forklare det på lidt mere almindeligt dansk, så viser det hvor effektivt en investering har været til at give afkast i forhold til den risiko, der er taget. Når vi i denne sammenhæng taler om risiko, måles den med det statistiske udtryk, der hedder standardafvigelse.

Standardafvigelsen måler populært sagt, hvor store bevægelser der er, eller har været undervejs. Bevægelser og udsving kaldes i investeringsverdenen også for volatilitet. Sharpe ratio beregnes ved at sætte merafkastet over merrisikoen i forhold til en risikofri investering. Da risikoen på en risikofri investering er nul, kan formlen simplificeres til dette:

![]()

Som investor ønsker man sig så høj en Sharpe ratio som muligt, og i hvert fald skal den gerne være over nul. En Sharpe ratio større end nul betyder nemlig, at man er blevet belønnet for at tage en

risiko, i stedet for blot at have valgt det risikofrie alternativ.

Med Sharpe ratio kan man sammenligne forskellige investeringsløsninger, også selvom de ikke har samme risiko. Vel at mærke, hvis Sharpe ratio er beregnet ud fra de samme forudsætninger, men det vender jeg tilbage til senere i artiklen. Lad os først se lidt nærmere på begrebet ”det risikofrie afkast”.

Det risikofrie afkast

Vi har alle muligheden for at placere vores opsparing helt uden risiko, og det kan være forskelligt for hver enkelt af os, hvor det er. For nogle kan det være kontant på en bankkonto, for andre en kortløbende stats- eller realkreditobligation, pengemarkedsindskud eller syet ind i madrassen derhjemme. Det er meget muligt, at afkastet er nul, hvis opsparingen skal placeres uden risiko – især i denne tid, hvor renteniveauet er tæt på nul – men ikke desto mindre indgår det risikofrie alternativ i beregningen. Forventningen er naturligvis altid, at porteføljens – eller investeringens – afkast er højere end det risikofrie afkast, for hvis ikke det var tilfældet, burde man i stedet investere i det risikofrie alternativ.

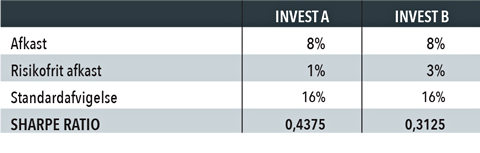

Det er ikke helt ligegyldigt, hvilket risikofrit afkast der er anvendt ved beregningen af Sharpe ratio, som dette eksempel illustrerer:

![]()

Bedømt på Sharpe ratio har Invest A tilsyneladende været den dygtigste til at skabe afkast, men i virkeligheden er de nøjagtigt lige gode, for det handler udelukkende om, at Invest A har beregnet sin Sharpe ratio på basis af et lavere risikofrit afkast, end Invest B har.

Realiseret eller forventet?

Sharpe ratio kan enten være baseret på realiserede afkast og risici (også benævnt ”ex-post”) eller forventede (”ex-ante”), og man skal passe på med at sammenligne de to typer. I det hele taget er det vigtigt i anvendelsen af nøgletal, at de er beregnet for samme periode og med de samme forudsætninger. Lad mig give et eksempel fra min dagligdag:

I vores Formueanalyse optræder Penta i skrivende stund med et forventet afkast på 13,7% p.a. og en risiko på 19,8% målt på standardafvigelsen. Afkastet er det, vi forventer os i gennemsnit over de kommende fem år, og risikoen er sat lidt højere end en ren aktieportefølje, fordi vi ved, at Penta på den korte bane godt kan have lidt større udsving end en bred global aktieportefølje. Dette giver en forventet Sharpe ratio på 0,69.

Jeg havde lavet et investeringsforslag til en af mine kunder, og en del af forslaget gik ud på at udskifte nogle af bankens investeringsforeninger med Penta. Kunden havde vist forslaget til sin bankrådgiver, som naturligvis ville være ked af at miste en god indtjening og derfor forsøgte at finde ”hullerne i osten” i mit forslag. Nu er det svært for de fleste at konkurrere med vores afkast, men det lykkedes bankrådgiveren at finde en af bankens egne investeringsforeninger, som havde en Sharpe ratio på 0,85, og med baggrund heri burde kunden naturligvis beholde sine investeringer i banken.

Problemet med den sammenligning er, at vores Formueanalyse kigger 5 år frem, og bankens Sharpe ratio på 0,85 var baseret på 3 års historik. Afkastene har som bekendt været fornuftige i de seneste tre år, og risikoen har været lavere end den, som vi normalt forventer. På Pentas faktaark (findes på vores hjemmeside under ”Fonde og Afkast”) kunne jeg vise min kunde, at Penta havde haft en Sharpe ratio på 1,44 i samme periode som bankens forening. Det er et godt eksempel på, hvorfor man altid skal sammenligne nøgletal for samme periode. Men det er også et godt eksempel på, at det kan være svært for den enkelte investor at gennemskue, om der sammenlignes på lige vilkår.

Tag derfor endelig fat i mig eller mine rådgiverkolleger, hvis I har brug for at få forklaret de nøgletal, som I bliver mødt med rundt omkring.

Sharpe ratio dur ikke ved negative afkast

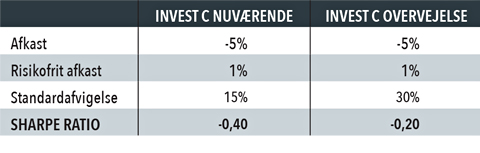

Man må aldrig gå ind i en investering med det formål at opnå et negativt afkast, men sådan kan virkeligheden dog godt vise sig at blive, hvis man rammer en uheldig periode. I perioder med negative afkast, duer det ikke at bruge Sharpe ratio, for her vil det se pænere ud, jo højere risikoen er. I eksemplet her ser vi på Invest C, der i en periode med negative afkast overvejer at øge risikoen til det dobbelte. Det vil få Sharpe ratio til at blive mindre negativ (nærme sig nul), men det er nok de færreste investorer, der vil være enige i, at det er mere attraktivt.

![]()

Pas på ved illikvide aktiver

Når jeg i denne sammenhæng kigger på illikvide aktiver, kan det både være:

• Værdipapirer som ikke har en bred investorinteresse og derfor ikke omsættes så ofte

• Investeringer som ikke prisfastsættes dagligt, men måske kun årligt, kvartalsvis eller månedligt

• Investeringer som det kun er muligt at træde ind og ud af på bestemte tidspunkter, for eksempel månedligt eller kvartalsvis

I praksis vil der typisk være tale om små aktier, ejendomsfonde, private equity, solcelleparker og lignende. Der er ikke noget galt i at have en del af porteføljen placeret i illikvide aktiver, og det er også noget, som vi selv anbefaler under de rette betingelser – blandt andet vores egne ejendomsfonde, der kun prisfastsættes én gang årligt. Men i relation til Sharpe ratio får man noget ”medvind” forærende, hvis man arbejder med illikvide aktiver, da der i sagens natur ikke er så store udsving på et aktiv, som prisfastsættes sjældent, i forhold til et aktiv, som prisfastsættes dagligt.

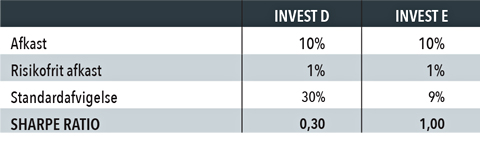

For at illustrere dette, kan vi forestille os, at Invest D investerer direkte i en portefølje af højrisikoaktier (høj standardafvigelse), og at Invest E investerer i præcis de samme aktier, men her er de blot pakket ind i et selskab, som kun prisfastsættes én gang om måneden (giver en lav standardafvigelse).

![]()

Invest D og E har i virkeligheden præcis samme risiko og har gjort det præcis lige godt, men Invest E har en markant bedre Sharpe ratio, fordi de store udsving er gemt væk i et illikvidt selskab.

Løsningen på denne udfordring er, at Sharpe ratio skal beregnes på de aktiver, der ligger nede i det illikvide selskab, og ikke selskabet selv. Det er ikke umiddelbart muligt for den private investor, som bare ønsker en hurtig sammenligning. Her er det blot vigtigt at vide, at Sharpe ratio kan være ufortjent højere på de selskaber og investeringsforeninger, der indeholder illikvide aktiver.

Er risiko altid dårligt?

En af de ting, som Sharpe ratio ofte bliver kritiseret for, er, at det behandler al risiko som noget negativt. Som beskrevet tidligere er risiko i denne sammenhæng lig med udsving, men nu er det jo ikke helt ligegyldigt, om bevægelserne går op eller ned. Visse strategier kan have et stort opadgående potentiale, mens andre kan have den egenskab, at hvis det går galt, så går det rigtig galt. Problemet med Sharpe ratio er, at det behandler alle udsving ens, for jo højere udsvingene er, jo lavere bliver Sharpe ratio.

Mon ikke de fleste af os kan blive enige om, at vi ikke betragter store positive udsving som noget dårligt? Hvis man udelukkende styrer sin portefølje efter at lave en flot Sharpe ratio, vil det være fristende at skrue ned for risikoen, men man kan også skrue så meget ned for risikoen, at det bliver umuligt at lave attraktive afkast. Det kigger vi på i det sidste afsnit.

Foretrækker du afkast eller Sharpe ratio?

Jeg vil slutte af med endnu en fortælling fra min hverdag. Vi har en kollega i branchen, som er meget ivrig efter at lave sammenligninger med Formuepleje. Det har mange af jer fortalt os gennem årene, og I er også ofte flinke til at lade os se, hvordan der sammenlignes. Det nyeste eksempel, jeg har set, går netop på Sharpe ratio, og derfor vil jeg dele det med jer her.

Den omtalte forvalter passer også en række investeringsforeninger, og en af dem skal efter beskrivelsen have høj risiko. Den bør naturligvis sammenligne med vores Penta, der også har høj risiko. Men i den seneste tid har forvalteren skruet en del ned for risikoen, og det er naturligvis gået meget ud over afkastet, fordi markederne fortsat har været positive. Seneste træk er nu, at de sammenligner deres højrisiko afdeling med vores Pareto, der har under middel risiko. Det sker med den begrundelse, at deres reelle risiko har været på niveau med Pareto, og i den mærkværdige sammenligning er deres Sharpe ratio lidt bedre.

I min optik har forvalteren læst markedet forkert, og jeg gætter på, at de investorer, der har henvendt sig med et ønske om at investere ved høj risiko, er grundigt skuffede nu. Derfor forstår jeg også godt, at det ikke er sjovt at skulle sammenlignes med Penta. Men at man i den situation forsøger at opnå ros for en fin Sharpe ratio hører til i kategorien af spøg og skæmt. Det er ganske enkelt ikke seriøst!

Man kan altså ikke købe mælk og brød i Netto for Sharpe ratio, men det kan man for sit afkast. Så overvej hvad det er, du helst vil have.

Konklusion

Jeg håber, at jeg med denne korte gennemgang er lykkedes med at vise, at Sharpe ratio på mange måder er et fantastisk nøgletal, som kan være en god hjælp til at vælge den rigtige investering eller forvalter, men også at det skal bruges med omtanke. Sharpe ratio bør ikke anvendes ukritisk, og især bør man forholde sig til følgende:

• Er beregningsperioden den samme?

• Er den risikofrie rente den samme?

• Er afkast og risiko realiseret eller forventet?

• Indeholder investeringen illikvide aktiver?

• Er risiko altid en dårlig ting?

• Er afkast eller Sharpe ratio vigtigst for dig?

Og samtidig huske, at man skal undgå Sharpe ratio ved negative afkast. Med andre ord, så kan Sharpe ratio altså ikke helt erstatte den sunde fornuft, så husk også at bruge den!