Når du investerer via din netbank, støder du undertiden ind i en oversigt over omkostningerne ved at investere. Den oversigt er ikke altid lige let at greje og kan ved første øjekast se noget voldsom ud, og derfor er det temmelig vigtigt at være opmærksom på, at oversigten primært viser de forventede omkostninger.

Alle er velkomne som investorer i Formueplejes investeringsløsninger, størrelsen på investeringen er underordnet, og eftersom investeringen navnenoteres, får alle det kundetilbud, som investeringen berettiger til. Det gælder, uanset om du foretager investeringen selv, via din bankrådgiver eller via Formueplejes løsning. Formuepleje har ikke særlig interesse i, om handlen foretages på en af de tre måder, hvorfor vi forsøger at hjælpe vores investorer i gang billigst muligt og efter deres behov og ønsker.

I nutidens digitaliserede verden foretager mange Formuepleje-kunder selv investeringerne i deres netbank eller på en af de handelsplatforme, der findes. Det gør investering fleksibelt, da der kan handles for mindre beløb, hurtigt og effektivt. Dog støder vi af og til på spørgsmål omkring den omkostningsopgørelse, man kan møde, når man selv handler.

Omkostningsoversigt afføder mange spørgsmål

Reguleringen på området tolkes tilsyneladende på forskellig vis af de enkelte pengeinstitutter, og det medfører af og til spørgsmål til, hvad den faktiske omkostning ved Formueplejes investeringsløsninger er. Det er med afsæt i disse spørgsmål, at vi har skrevet denne opklarende artikel, der skal levere svar på nogle af de spørgsmål, vi undertiden støder ind i.

Nogle netbanker angiver alene kurtagen ved handlen, altså den omkostning banken tager for at købe eller sælge et værdipapir, mens andre er mere detaljerede omkring de samlede produktomkostninger. Her er det ekstra vigtigt at være opmærksom på, at der er tale om forventede omkostninger.

For at vise den sammenhæng kan vi se på nedenstående eksempel:

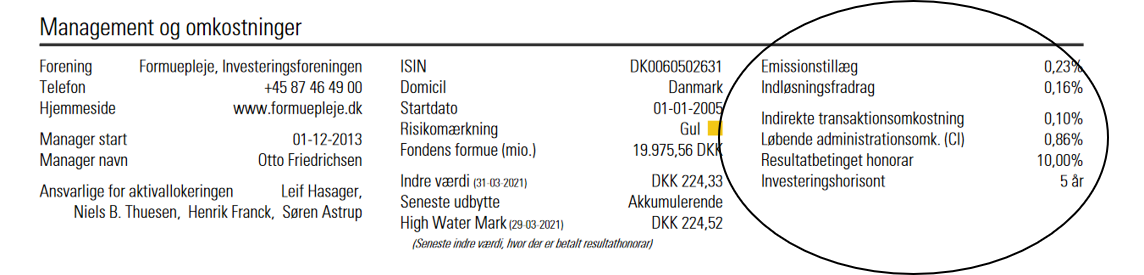

Finder man omkostningsoversigten på faktaarket for Formuepleje LimiTTellus, er der emissionstillæg, indløsningsfradrag, indirekte transaktionsomkostning, løbende administration og det resultatbetingede honorar. Det ser således ud på faktaarket:

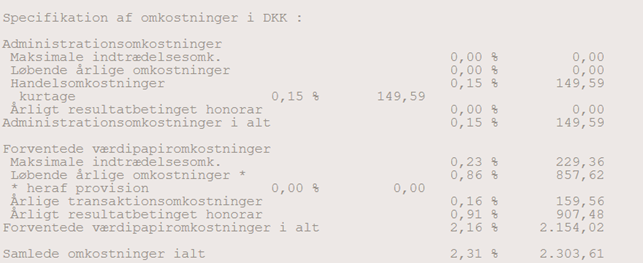

Men ser man på billedet i en netbank, hvor der i dette tilfælde er lagt en markedsordre ind på køb for 100.000 kroner i Formuepleje LimiTTellus, ser omkostningsbilledet lidt anderledes ud. Flere af procentsatserne er de samme, men derudover er de forventede omkostninger i kroner og øre udspecificeret under administrationsomkostninger og forventede værdipapiromkostninger. Andre netbanker benytter en anden ordlyd som for eksempel serviceomkostninger og produktomkostninger, men det dækker over det samme.

I bankens omkostningsoversigt vises i dette eksempel først Administrationsomkostninger, som i dette tilfælde alene består bankens egen handelsomkostning på 0,15 procent. Dernæst opgøres de Forventede værdipapiromkostninger, der indeholder:

* Emissionstillæg (= de maksimale indtrædelsesomkostninger)

* Løbende årlige omkostninger

* Transaktionsomkostninger, som handler om de anslåede omkostninger i LimiTTellus, der blandt andet dækker over spread på aktiehandler, altså forskellen på, hvad en given aktie udbydes til, og hvad der bydes på den. Skal man forklare det på en måde, som de fleste formentlig nemmere kan relatere til, svarer det til, at du står i lufthavnen og vil have vekslet danske kroner til for eksempel euro. På vekselbureauets kursliste er en aktuel kurs, en kurs hvis du vil købe euro, og en kurs hvis du vil sælge euro. De tre kurser er ikke ens. Kursen ved køb er højere end den aktuelle markedskurs, mens den ved salg af euro er lavere end den aktuelle markedskurs – du kan næppe finde et sted, hvor du kan handle til markedskursen, derfor er der en indirekte omkostning.

* Resultathonorar, som er en del af omkostningerne i en række af Formueplejes foreninger, sikrer en fælles interesse med investor om at levere så gode resultater som muligt.

Forventede omkostninger er af gode grunde vejledende

Når man sammenligner ”listeprisen” i netbanken med den forventede omkostning, er det altså vigtigt at huske, at der er tale om forventninger, og at størstedelen af forskellen kan forklares ved resultathonoraret, der jo er baseret på et positivt afkast. I ovenstående eksempel forventes det, at resultathonoraret er 0,91 procent, hvilket alt andet lige betyder, at banken forventer, at LimiTTellus giver et positivt afkast på 9,1 procent efter de løbende omkostninger.

Det er med andre ord et vejledende pejlemærke, der både kan blive højere og lavere – højere hvis LimiTTellus ender med at levere højere afkast end 9,1 procent, og lavere hvis afkastet ender under 9,1 procent.

Som en sidste bemærkning er det samtidig værd at erindre, at alle de afkast, som fremgår af Formueplejes investeringsløsninger, altid er efter alle omkostninger (dog ikke kurtagen til pengeinstituttet). Når det fremgår, at LimiTTellus pr. 20. april har et år-til-dato-afkast på 13,60 procent er det efter, at alle omkostninger er fratrukket. De 13,60 procent er i øvrigt næsten 3,7 procentpoint mere end verdensaktieindeksets 9,92 procent.

Forhåbentlig giver ovenstående artikel svar på nogle af de spørgsmål, du som investor måske sidder og bakser med. Ellers er du altid velkommen til at kontakte din rådgiver eller Formuepleje på info@formuepleje.dk.