Denne artikel er ikke en detaljeret gennemgang af alle ratepensionens og livrentens muligheder og begrænsninger, men vil primært fokusere på de skattemæssige aspekter i forbindelse med ind- og udbetalingerne. Hovedprincippet i beskatningen er, at når man har opnået fradrag i den personlige indkomst af indbetalingerne, så indgår udbetalingerne i den personlige indkomst på udbetalingstidspunktet. Indbetalinger på både ratepension og livrente giver fradrag i den personlige indkomst, og hvor indbetalingerne på ratepension er begrænset til 58.500 kroner årligt, så er der i princippet intet loft på indbetalinger til livrente.

Helt forståeligt synes mange, at det er svært at finde rundt i pensionsreglerne, og det samme gør sig gældende med vores skattesystem. Når man vælger at kombinere de to ting, er der en risiko for, at det bliver meget kompliceret. For at undgå dette, handler det i denne artikel ikke om at regne alt ud med to decimaler, men om principperne, og derfor er procenter og beløb afrundet i ”hele træskolængder”.

Hvornår bliver skatten vores ven?

Det gør den, hvis man er i den situation, at man kan indbetale på sin ratepension og/ eller livrente, og få fradrag i topskatten, samtidig med at man som pensionist kan se frem til at få udbetalingerne i bundskatten. Rent intuitivt er det let at forstå, at hvis man kan opnå et fradrag, der er større end den endelige beskatning, ja så bliver det en overskudsforretning. Det kan overraske, hvor stor fordelen egentlig er, men det kan nedenstående eksempel hjælpe med at vise.

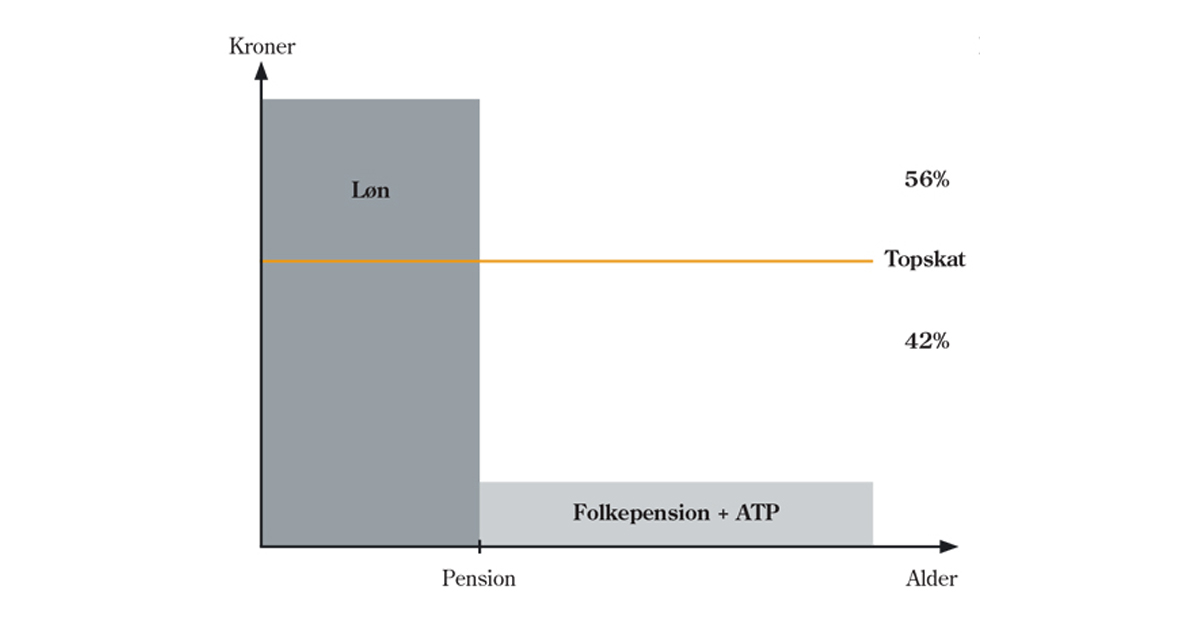

Lad os gøre det med et eksempel: Anna er 45 år og succesfuld afdelingschef i en større virksomhed. Hun har en årlig bruttoløn på 900.000 kroner. Hun har fuld fart på karrieren og har aldrig skænket det med pension en tanke. Hvis Anna fortsætter i samme spor, vil hendes fremtidige personlige indkomst se således ud, idet hun som pensionist kun kan se frem til folkepension og ATP:

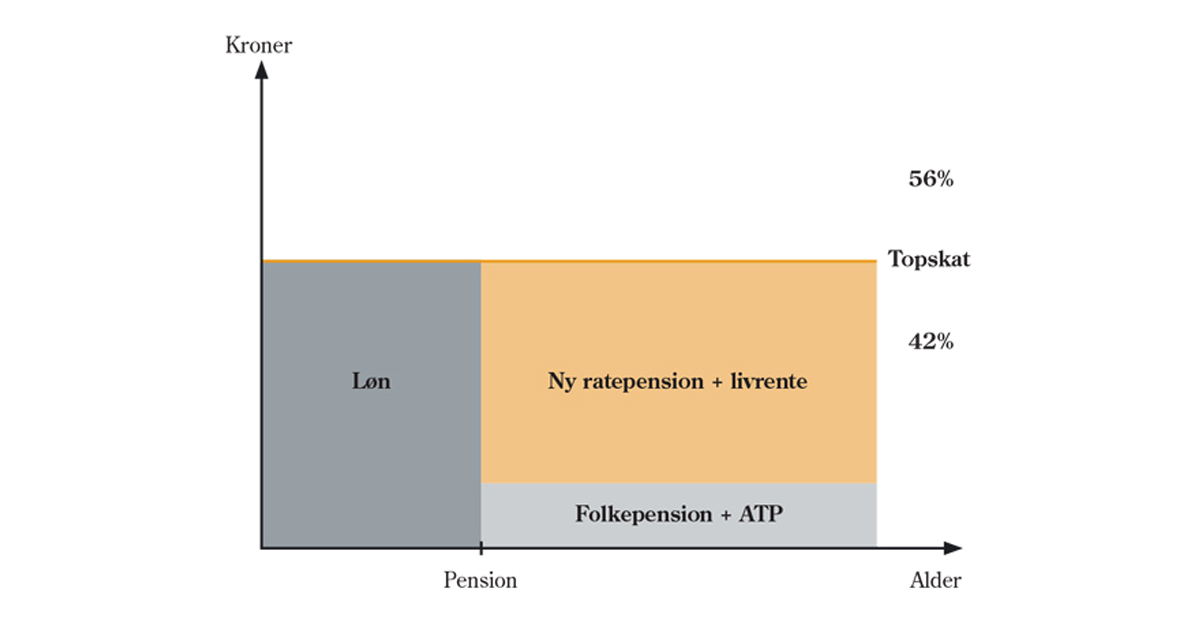

Som det fremgår, er der ret stor forskel på Annas nuværende og fremtidige indtægt, så hun lytter heldigvis til rådet om at gøre noget ved det. Hun beslutter, at hun fremover vil indbetale alt over topskattegrænsen til en kombination af ratepension og livrente. Det ændrer markant ved Annas økonomiske fremtid, der nu ser således ud:

Når Anna som 69-årig kan gå på pension, vil hun have sparet så meget op på sine pensionsordninger, at hun resten af livet kan se frem til en personlig indkomst helt op til topskattegrænsen.

Hvad er de skattemæssige konsekvenser?

Lad os så kigge nærmere på, hvad de skattemæssige konsekvenser er for Anna. De 300.000 kroner, som Anna indbetaler på sine nye pensionsordninger, ville ellers være blevet topbeskattet med 56 procent, hvis hun havde fortsat med at få dem ud som løn. Så reelt koster det kun Anna 132.000 kroner efter skat at indbetale de 300.000 kroner på sine pensionsordninger.

Når de 300.000 kroner rammer Annas pensionsordninger, starter bank/pensionskasse med at sende de 8 procent til staten i form af arbejdsmarkedsbidrag. Den del af skattebetalingen ønsker staten nemlig at få med det samme. Der er således 276.000 kroner tilbage inde på pensionsordningerne, som Anna nu kan sætte ud at arbejde i værdipapirer. Lige nu ser vi dog bort fra dette, da det er de skattemæssige konsekvenser af ind- og udbetalingerne, der skal undersøges.

Når Anna skal have de 276.000 kroner udbetalt som pensionist, så ved vi, at de kommer som personlig indkomst i bundskatten. Og fordi arbejdsmarkedsbidraget allerede er betalt, sker udbetalingen til den ”rene” kommune- og bundskat på 37 procent, svarende til, at Anna får 174.000 kroner udbetalt efter skat.

Afkast på mere end 31 procent!

Når man putter 132.000 nettokroner ind på en opsparing, og der kommer 174.000 nettokroner ud i den anden ende, så har man tjent mere end 31 procent – alene på ind- og udbetalingerne. Og det er derfor, at det er en vanvittig god forretning.

Og i virkelighedens verden bliver billedet endda endnu bedre, for Anna lader naturligvis ikke sine opsparede pensionsmidler stå kontant i det 50-årige forløb, som vi kigger på her. Pengene skal jo ud at arbejde, og det afkast, der skabes i de 50 år, beskattes med Danmarks laveste sats, nemlig PAL-skatten på 15,3 procent. Det betyder, at for hver 100 kroner, der skabes i afkast, får næsten 85 kroner lov at leve videre og skabe mere afkast. Var opsparingen i stedet sket i frie midler, hvor afkastbeskatningen er op til 42 procent, ville kun 58 kroner få lov til at leve videre. Det giver en markant forskel i et 50-årigt forløb.

Eksemplet her forudsætter naturligvis, at skattesatser og beløbsgrænser er ens i hele opsparings- og udbetalingsforløbet. Sådan ender virkeligheden måske ikke med at blive, men i et langt opsparingsforløb er der altid en politisk risiko, som vi må leve med.

I vores rådgivning tager vi udgangspunkt i de regler og satser, som er gældende nu, og så må vi løbende justere vores planer i takt med, at reglerne ændres.

Hvornår forsvinder fordelen?

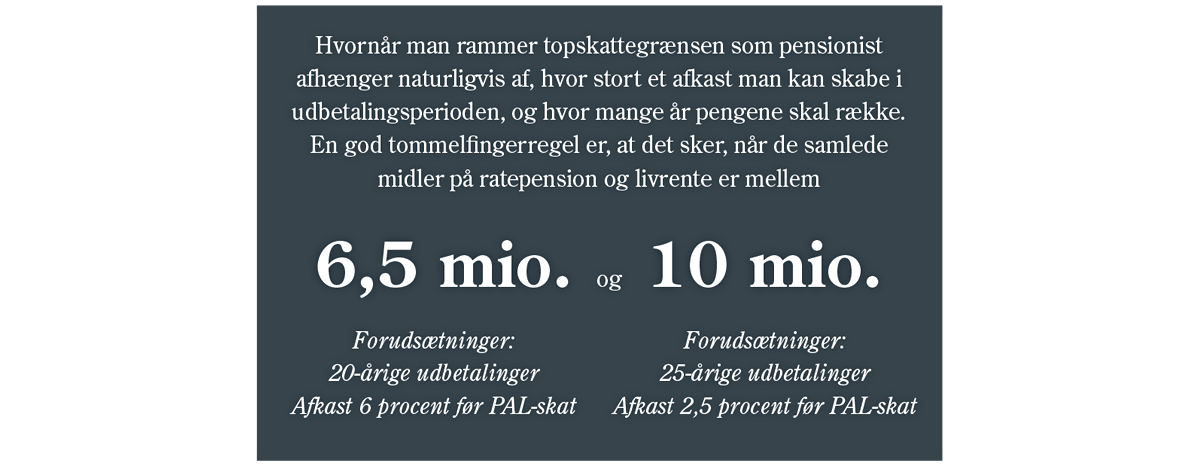

Fordelen forsvinder, når man har sparet så meget op i ratepension og livrente, at man kan se frem til, at udbetalingerne herfra, tilsammen med folkepensionen og ATP, rammer topskattegrænsen. Øger man sin pensionsopsparing ud over dette, må man regne med, at de fremtidige udbetalinger herfra skal topbeskattes, og så vil der ikke længere være nogen skattefordel på ind- og udbetalingerne. Det samme gør sig naturligvis gældende, hvis man har fradrag for indbetalingerne i bundskatten og kan se frem til, at udbetalingerne også kommer i bundskatten.

Skal jeg så stoppe min pensionsopsparing?

Det er vigtigt at slå fast, at intervallet i faktaboksen øverst på siden er baseret på et eksempel med ”optimeringsbrillerne” på, altså når det udelukkende handler om at optimere skatten. Men så simpel er verden sjældent, og det er langt vigtigere, at vi finder ud af, hvad der er dit behov. Mange vil slet ikke have behov for at få personlig indkomst op til topskattegrænsen som pensionist, og andre har til gengæld brug for meget mere. Så samtale om og forståelse for den samlede økonomi er altid afgørende for, at den rigtige plan kan laves.

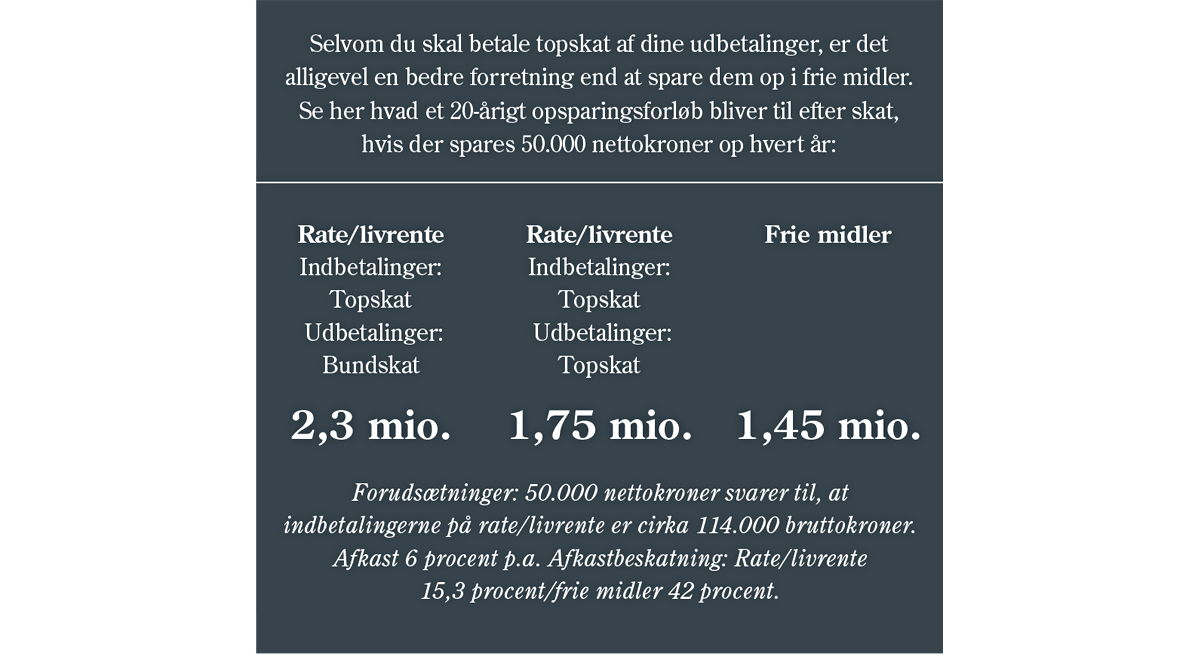

Men tilbage til spørgsmålet om, hvorvidt du skal stoppe med at indbetale til dine pensionsordninger, når prognosen viser, at du rammer de 6,5 til 10 millioner på pensionstidspunktet. Det skal dit fremtidige behov som sagt afgøre. Men hvis vi sammen finder ud af, at du skal fortsætte indbetalingerne til ratepension og livrente, så er der ingen grund til at blive meget ked af det, fordi de fremtidige udbetalinger kommer til at blive topbeskattet. Så er det ganske vist ikke længere en vanvittig god forretning, men blot en god forretning. Det skyldes, at det stadig er en kæmpe fordel, at afkastet inde i pensionsordningerne kun beskattes med den lave PAL-skat på 15,3 procent og ikke op til de 42 procent, som vi kender fra frie midler.

Bliver jeg dobbeltbeskattet?

Et spørgsmål, der ofte går igen, men ikke direkte handler om det, der er hovedtemaet i denne artikel, er den generelle forståelse for, hvordan pensionsordninger beskattes. Og her lyder spørgsmålet: Når nu jeg skal betale både PAL-skat og personlig indkomst, bliver jeg så ikke dobbeltbeskattet af min pensionsopsparing?

Svaret er: Både ja og nej! Det er vigtigt at skelne imellem den skattepåvirkning, der er på ind- og udbetalingerne og så den skat, der skal betales af investeringsafkastet. PAL-skatten betaler du af dit afkast, men afkastet øger jo også din formue og ender med en dag at blive udbetalt til dig, hvor det så beskattes som personlig indkomst. Så jo, dit afkast ender med at blive dobbeltbeskattet, men det gør dine indskud ikke.

![]()

Konklusion

Hvis indbetalingerne kan indeholdes i topskatten på din personlige indkomst, så er det en vanvittig god forretning at indbetale på ratepension og livrente, hvis du kan se frem til at få udbetalingerne i bundskatten som pensionist. Og indtil prognosen viser, at du vil have mellem 6,5 og 10 millioner stående på pensionstidspunktet, så er det lige til højrebenet at fortsætte indbetalingerne. Så her har vi fat i et af de meget sjældne tilfælde, hvor skatten for alvor er vores ven.

Alle nævnte procenter og beløbsgrænser er gældende for 2021.

Artiklen er bragt i Magasinet FORMUE 03//2021